Бенчмаркинг в корпоративном управлении российскими компаниями

Автор: Фомин Артём Михайлович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 12.01.2018

Статья просмотрена: 272 раза

Библиографическое описание:

Фомин, А. М. Бенчмаркинг в корпоративном управлении российскими компаниями / А. М. Фомин. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 165-167. — URL: https://moluch.ru/conf/econ/archive/264/13577/ (дата обращения: 19.04.2024).

В данной статье рассматривается проблема применения бенчмаркинга российскими компаниями. В первой части статьи описываются теоретические основы применения бенчмаркинга в корпоративном управлении. Далее приведены примеры использования данного метода управления крупными российскими компаниями. В рамках статьи выявлено, что при проведении бенчмаркинга отечественные компании в большинстве случаев перенимают опыт у зарубежных коллег.

Ключевые слова: бенчмаркинг, стратегическое управление, корпоративное управление, конкурентные преимущества, российские компании, управление конкурентными преимуществами

Бенчмаркинг — метод стратегического управления компанией, в рамках которой производится анализ внутренней и внешней информации о компании и ее конкурентах на рынке с целью формирования дальнейших путей стратегического развития. Основными задачами бенчмаркинга в современном управлении являются поиск и интерпретация новых для компании методов управления и моделей ведения бизнеса с целью проведения стратегических изменений. Источниками информации для бенчмаркинга являются непосредственные или потенциальные конкуренты компании, а также другие компании, опыт которых возможно интерпретировать и интегрировать в собственную систему управления.

Основу бенчмаркинга в его практическом применении составляют следующие установки:

‒ осознание необходимости изменений

‒ постоянное совершенствование и адаптация

‒ создание гибкой базы знаний и ее постоянный анализ

‒ контроль проведенных корпоративных изменений

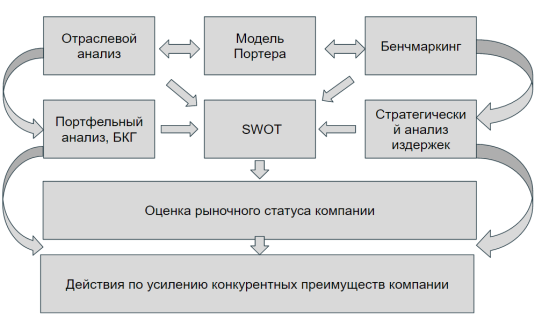

Бенчмаркинг занимает важную роль в процессе анализа оценки конкурентной позиции предприятия. На его результатах базируется анализ издержек предприятия, что говорит о его высоком вкладе и в финансовую составляющую компании. (рис 1.)

Рис. 1. Методы влияния на конкурентные преимущества компании

Роль бенчмаркинга в современном управлении неоспоримо высока..С помощью инструментария бенчмаркинга принимаются ключевые стратегические решения на всех уровнях компании. «Bain & Co» приводит данные о том, что бенчмаркинг является одним из наиболее действенных и распространенных моделей управления компанией.

В российском бизнесе этот подход к стратегическому управлению появился сравнительно недавно (в 1991 году), поскольку в рамках плановой экономики СССР не было возможности и необходимости применять принципы бенчмаркинга [1; 2]. На данный момент большинство крупных компаний применяют в своем менеджменте данную практику. Следует отметить, с усложнением бизнес-процессов качественное применение данного метода стратегического управления также значительно усложняется. Большинство российских компаний не используют практику применения бенчмаркинга на постоянной основе, зачастую используют аутсорсинг, что создает проблемы с интерпретацией полученной информации и формированием дальнейших рекомендаций для бизнеса. Компании, которые вовсе не используют бенчмаркинг в своей деятельности в большинстве случаев ссылаются на высокий уровень конфиденциальности и нехватки релевантных данных для бенчмаркинга, а также на высокие затраты его проведения.

В ходе исследования деятельности российских компаний было выяснено, что бенчмаркингом пользуются, как компании крупного, так и среднего и малого бизнеса. В большинстве случаев российские компании применяют данный метод для анализа конкурентной среды и в меньшей степени для действий, связанных с укреплением конкурентоспособности компании в отрасли и проведения качественных изменений в структуре своего бизнеса.

Однако, важно отметить, что в зарубежных компаниях применение бенчмаркинга регулируется специальными государственными структурами, внутри которых создаются специальные подразделения, отвечающие за качественный отбор партнеров по бенчмаркингу.

Российские компании в своем большинстве берут за эталон крупные зарубежные компании и внедряют их практики на российский рынок. Это происходит не только благодаря тому, что эти компании более опытные, а зачастую в результате их большей открытости. Отечественные же компании склонны к более закрытой модели ведения бизнеса, что делает бенчмаркинг достаточно проблематичным.

Одной из первых компаний в России, которая прибегла к методу бенчмаркинга являлся Ирбитский мотоциклетный завод. Целью его применения была оптимизация производственной системы. Эталоном была выбрана итальянская компания «Duacati», которая активно использовала в рамках своего производства практику аутсорсинга для упрощения производства и разгрузки производственных процессов. В результате проведенной работы российский завод вывел часть своего производства из структуры компании, тем самым снизив свои издержки. В результате реорганизации процессов руководство компании решило, что часть цехов можно продать, а вырученные деньги инвестировать в развитие основного производства.

Однако бенчмаркинг можно применять не только в рамках одной отрасли [3; 4]. Успешным примером такого способа управления компанией является применения опыта компании «Toyota» Сбербанком. Именно модель управления японского бренда стала прототипом управленческой платформы Сбербанка — “Производственная Система Сбербанка” [5].

Несмотря на удачный опыт многих компаний, бенчмаркинг в России нельзя назвать наиболее эффективным способом стратегического управления предприятия. Результаты бенчмаркинга необходимо качественно актуализировать под российские реалии [6]. Часто компании, проводящие бенчмаркинг, вынуждены отказаться от рекомендаций, полученных в результате его проведения, в виду недостаточного уровня технологических, социальных или профессиональных аспектов.

Для успешного использования бенчмаркинга в России необходимо не только учитывать текущее и перспективное состояние российских предприятий [7], территориальные особенности [8; 9], но и анализировать цели и мотивы компаний-эталонов, на основе которых он проводится. Существует огромное количество факторов, значительно влияющих на развитие подхода в российских реалиях. В качестве основных из них можно выделить:

‒ Недостаточное развитие полноценной этической культуры компаний;

‒ Отсутствие достаточного количества практики в нашей стране [10];

‒ Влияние особенностей ведения национального бухгалтерского учета;

‒ Недостаточное использование процедур управленческого учета;

‒ Отсутствие доверия к эталонным предприятиям и к партнерам по бенчмаркингу.

Исходя из того, что опыт российских компаний в бенчмаркинге на данный момент оставляет желать лучшего, исследования применения данного метода в стратегическом управлении компании является актуальной проблемой для исследования. Именно поэтому успешные кейсы использования бенчмаркинга представляют, как теоретический, так и практический интерес для исследования специфики российского менеджмента.

Литература:

1. Коокуева В. В., Чапкина Е. Г., Трачук А. В., Линдер Н. В. и др. Теория и практика управления финансовой деятельностью. — М.: Ист Консалтинг, 2013. — 196 с.

2. Полякова А. Оценка инновационной составляющей экономической деятельности республики Татарстан // Экономическое развитие России. 2016. Т. 23. № 10. С.51–57.

3. Колодезникова И. В. Опыт применения бенчмаркинга в российских компаниях // Маркетинг и логистика. — 2017. — № 5 (13). — с. 38–46.

4. Bain and Co. [Электронный ресурс]: http://www.bain.com (дата обращения: 10.12.2017)

5. Сбербанк эпохи перемен // Прямые инвестиции. — М. — 2011. — № 1.

6. Лиман И. А., Майстер И. В. и др. Теория и методология организации и управления экономическими системами. — Тюмень: Ист Консалтинг, 2010. — 182 с.

7. Полякова А. Г., Колмаков В. В. Сценарный прогноз развития реального сектора и социальной сферы в условиях ГЧП // Глобальный научный потенциал. 2016. № 11 (68). С.43–47.

8. Гурьева М. А., Руднева Л. Н. Региональная экономика (в схемах и таблицах). Учебное пособие для вузов. — Тюмень, 2016. — 273 с.

9. Полякова А. Г., Кузнецов Д. И. Стратегические аспекты обеспечения конкурентоспособности экономической системы региона. // Интеллект. Инновации. Инвестиции. 2012. № 1. С. 40–42.

10. Руднева Л. Н., Гурьева М. А., Симарова И. С. и др. Инновационный менеджмент. Учебное пособие для вузов. — Тюмень, Тюменский индустриальный университет, 2016. — 182 с.

Ключевые слова

конкурентные преимущества, стратегическое управление, корпоративное управление, бенчмаркинг, российские компании, управление конкурентными преимуществамиПохожие статьи

Проектное управление как инструмент реализации стратегии...

Ключевые слова: проект, управление проектами, стратегия, развитие компании, стратегическое развитие.

В рамках данного подхода предлагается использовать обратную сторону чековой ленты, квитанций и путевок.

Насколько приемлем зарубежный опыт корпоративного...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная модель, компания, Запад, совет директоров.

Концепция VBM в управлении современной компанией

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется.

В большинстве страховых компаний концепция применяется для повышения рентабельности деятельности.

Проблемы корпоративного менеджмента в России

Одной из немаловажных причин, не позволяющих развиваться российскому корпоративному менеджменту является нежелание большинства руководителей российских компаний рассматривать корпоративное управление в качестве одного из основных ресурсов...

Преимущество стратегического планирования инновационных...

Стратегическое корпоративное управление инновационных проектов – это процесс единой, внутренней автоматизированной методологии управления проектами, включающей не только изолированный анализ проекта в отрыве от текущей деятельности компании...

Стратегии управления недвижимостью | Статья в журнале...

Современные исследования, касающиеся корпоративного стратегического управления, рассматривают стратегии управления недвижимостью в разрезе факторов, оказывающих влияние на изменение стоимости компании.

Управление корпоративным университетом как стратегия...

Библиографическое описание: Ху Я., Тао Ю. Управление корпоративным университетом как стратегия повышения

Работники рассматриваются как один из главных стратегических ресурсов, который обеспечивает конкурентоспособность и способствует развитию компании.

Кодекс корпоративного поведения как элемент системы...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная модель, компания, Запад, совет директоров.

О роли современных корпоративных СМИ в управлении...

Библиографическое описание: Ямашкина О. И. О роли современных корпоративных СМИ в управлении персоналом организации [Текст]

Эти издания в России распространяются бесплатно - полностью дотируются компанией и, чаще всего, не выходят за ее пределы.

Похожие статьи

Проектное управление как инструмент реализации стратегии...

Ключевые слова: проект, управление проектами, стратегия, развитие компании, стратегическое развитие.

В рамках данного подхода предлагается использовать обратную сторону чековой ленты, квитанций и путевок.

Насколько приемлем зарубежный опыт корпоративного...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная модель, компания, Запад, совет директоров.

Концепция VBM в управлении современной компанией

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется.

В большинстве страховых компаний концепция применяется для повышения рентабельности деятельности.

Проблемы корпоративного менеджмента в России

Одной из немаловажных причин, не позволяющих развиваться российскому корпоративному менеджменту является нежелание большинства руководителей российских компаний рассматривать корпоративное управление в качестве одного из основных ресурсов...

Преимущество стратегического планирования инновационных...

Стратегическое корпоративное управление инновационных проектов – это процесс единой, внутренней автоматизированной методологии управления проектами, включающей не только изолированный анализ проекта в отрыве от текущей деятельности компании...

Стратегии управления недвижимостью | Статья в журнале...

Современные исследования, касающиеся корпоративного стратегического управления, рассматривают стратегии управления недвижимостью в разрезе факторов, оказывающих влияние на изменение стоимости компании.

Управление корпоративным университетом как стратегия...

Библиографическое описание: Ху Я., Тао Ю. Управление корпоративным университетом как стратегия повышения

Работники рассматриваются как один из главных стратегических ресурсов, который обеспечивает конкурентоспособность и способствует развитию компании.

Кодекс корпоративного поведения как элемент системы...

корпоративное управление, Россия, акционер, система управления, принятие решений, получение прибыли, национальная модель, компания, Запад, совет директоров.

О роли современных корпоративных СМИ в управлении...

Библиографическое описание: Ямашкина О. И. О роли современных корпоративных СМИ в управлении персоналом организации [Текст]

Эти издания в России распространяются бесплатно - полностью дотируются компанией и, чаще всего, не выходят за ее пределы.