Актуализация подходов к оценке товарных запасов и выручки в российском бухгалтерском учете

Автор: Антипин Дмитрий Алексеевич

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 04.12.2017

Статья просмотрена: 297 раз

Библиографическое описание:

Антипин, Д. А. Актуализация подходов к оценке товарных запасов и выручки в российском бухгалтерском учете / Д. А. Антипин. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 90-93. — URL: https://moluch.ru/conf/econ/archive/263/13476/ (дата обращения: 24.04.2024).

В статье рассмотрены изменения в Российском бухгалтерском учете в связи с предстоящим принятием ряда федеральных стандартов бухгалтерского учета, и в частности, их влияние на оценку товарных запасов и выручки на предприятиях торговли.

Ключевые слова: товары, себестоимость товаров, выручка, бухгалтерский учет.

Важнейшим объектом бухгалтерского учета в торговле признаются товары. Под товаром понимается любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору купли–продажи [1].

В российской практике в качестве синонима термина «товары» зачастую употребляется собирательное понятие «товарные запасы», представляющее собой определенный объем (совокупность) товаров в денежном или натуральном выражении, находящихся в торговых организациях, на складах, в пути на определенную дату.

Термины применяемы в российском бухгалтерском учете последовательно адаптируются к международным, в ходе сближения российских учетных традиций с международными стандартами.

Одним из важнейших событий в отечественном бухгалтерском учете, произошедшем в 2011 году, стало утверждение Приказа Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» [2].

Данный процесс получил продолжение в плане Министерства финансов РФ на 2012–2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности, утвержденный Приказом Минфина от 30.11.2011г. № 440, который предусматривал утверждение новых нормативных правовых актов по бухгалтерской (финансовой) отчетности юридического лица на основе МСФО и приведение ранее принятых нормативных актов по бухгалтерскому учету и бухгалтерской (финансовой) отчетности юридического лица в соответствии с МСФО.

Процесс реформирования как российских, так и международных правил оценки запасов пока не завершен. На каждом этапе данного процесса неизбежно присутствуют различные проблемы, связанные с достоверностью оценки запасов. Очевидно, что наличие определенных проблем с оценкой товаров, как части запасов, сохраняется и в настоящее время.

Федеральный закон от 06.12.2011г. № 402–ФЗ «О бухгалтерском учете», вступивший в силу с 1 января 2013г. ввел новый механизм правового регулирования бухгалтерского учета, основывающийся на определенных принципах, в частности на принципе применения международных стандартов как основы разработки федеральных и отраслевых стандартов.

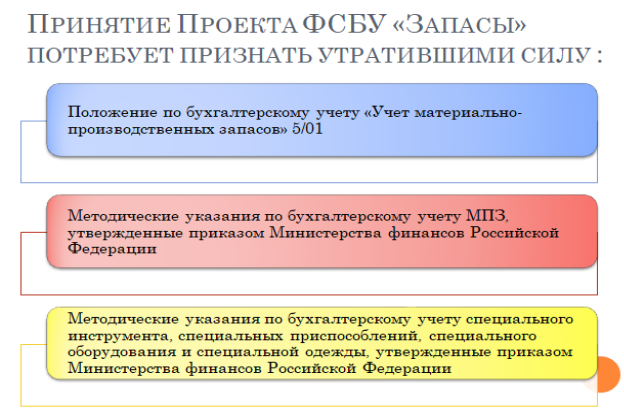

В соответствии с Программой разработки федеральных стандартов бухгалтерского учета на 2017–2019 гг., утвержденной приказом Министерства финансов Российской Федерации от 7.06.2017 г. № 85н был разработан проект ФСБУ «Запасы». При этом ожидаемые изменения в результате принятия данного стандарта представлены на рисунке 1.

Рис. 1. Ожидаемые изменения в результате принятия ФСБУ «Запасы»

Переход на применение ФСБУ «Запасы» и отмена ПБУ 5/01 «Учет материально-производственных запасов» с января 2019 достаточно сложный процесс, время на подготовку к которому — весь 2018 год.

Торговым предприятиям при осуществлении указанного перехода придется решать множество сложных вопросов методического, учетного и контрольного характера. Поскольку «внутренний контроль включается в состав общих функций управления, что признано не только в отечественной, но и в мировой управленческой теории и практике» [3, С.15]. Вероятно, что многим компаниям для обеспечения соответствия требованиям ФСБУ необходимо будет изменить свою учетную политику.

Очевидным новшеством, связанным с принятием ФСБУ «Запасы», для организации розничной торговли является применение термина «себестоимость товаров» в нормативном акте федерального уровня.

Товары необходимо будет признавать в бухгалтерском учете по себестоимости, т. е. исходя из фактических затрат на их приобретение, заготовку, переработку, производство, доставку до места их использования или продажи, приведения в состояние необходимое для их использования или продажи. В соответствии с п.10 раздела 3 ФСБУ «Запасы» себестоимость запасов формируется на всех стадиях операционного цикла организации по мере осуществления соответствующих затрат [4].

В тоже время, малые предприятия, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность смогут считать себестоимостью приобретенных товаров цену поставщика, а все остальные затраты, непосредственно связанные с приобретением этих товаров (помимо цены поставщика) должны быть признаны расходами периода, в котором они были понесены.

Стремясь унифицировать терминологию стандарта, понятие себестоимости было применено и к товарам, которые закупаются торговыми предприятиями у производителей и лишь частично могут быть подвергнуты отдельным производственным процессам.

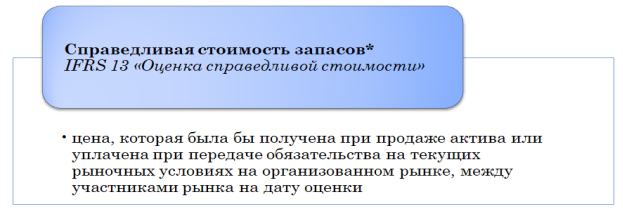

Основным методом оценки в МСФО является справедливая стоимость. В основе ее определения лежит допущение о непрерывности деятельности организации, которая не имеет намерения ликвидироваться либо значительно сокращать масштабы своей деятельности и, следовательно, осуществлять операции на невыгодных условиях вынужденной продажи.

В п. 14 ФСБУ «Запасы» установлено, что справедливая стоимость определяется в порядке, предусмотренном международными стандартами финансовой отчетности. Определение термина «справедливая стоимость» согласно МСФО представлена на рисунке 2.

Рис. 2. Определение термина «справедливая стоимость» согласно МСФО

По мнению специалистов, порядок учета по справедливой стоимости, с одной стороны, обуславливает значительное увеличение трудозатрат и других издержек, связанных с изменением их цен на рынке, влекущих изменение их справедливой стоимости, а также связанных с выверкой изменений балансовой стоимости объектов учета, включающих прибыль (убыток) от изменений справедливой стоимости и другие показатели. Кроме того, если компания выбирает модель учета по справедливой стоимости, то ей будет необходимо вести двойной учет [5, С. 146].

Оценка товарных запасов оказывает непосредственное влияние и на финансовые результаты, в частности на величину прибыли от продаж, которая представляет собой разность между выручкой и себестоимостью товарных запасов. Что касается отечественных методов оценки выручки, то согласно российскому ПБУ 9/99 величина выручки определяется по цене, установленной сторонами в договоре или пользователем активов организации [6]. При отсутствии цены в договоре используется обычная цена в отношении аналогичной продукции (товаров, работ, услуг).

Очевидно, что договорная цена может быть занижена (завышена) сторонами по отношению к справедливым условиям совершения сделки. В российском бухгалтерском учете это обычно не вызывает корректировки до рыночной цены. В ряде случаев (для сделок с финансовыми инструментами, а также в других сделках, подпадающих под критерии ст. 40 НК РФ) корректировки цены выполняются, но происходит это только в налоговом учете. [7]

Для целей соответствия МСФО по указанным сделкам может потребоваться корректировка признанной выручки до справедливой стоимости в бухгалтерском учете.

В соответствии с IAS 18 «Выручка» при отсрочке платежа более чем на год выручка должна быть дисконтирована.

Российские требования к отражению выручки пока не предусматривают дисконтирования той части доходов, которые отложены во времени к оплате: «При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности» (п. 6.2 ПБУ 9/99) [6]. Однако, такое изменение не исключается в будущем. Требование дисконтирования содержится в проекте ФСБУ «Дебиторская и кредиторская задолженности», который 27 октября 2017 года представлен на официальном сайте разработчика — Некоммерческой организации ФОНД «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» (ФОНД «НРБУ «БМЦ») — режим доступа http://bmcenter.ru/Files/proekt_D_K_Z.

Согласно программе разработки ФСБУ утвержденной приказом № 85н разработка ФСБУ «Доходы» и ФСБУ «Расходы» запланирована на начало 2018 года, а ввод этих стандартов в действие на 2020 год. Все это в целом будет способствовать повышению достоверности данных бухгалтерской отчетности, показатели которой должны удовлетворять интересам ее пользователей. Современные подходы к бухгалтерской отчетности, не только в отечественной, но и в международной практике, выделяют достоверность отчетности как главное требование к ее качеству [8, С. 55].

Таким образом, лишь в 2020 году можно будет говорить о применении условий указанных в МСФО при определении доходов, расходов и выручки в российском бухгалтерском учете.

Литература:

- Гражданский кодекс Российской Федерации. Часть вторая. Принят Государственной Думой 22 декабря 1995 года // http://www.consultant.ru/document/cons_doc_LAW_9027/

- Приказ Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» [Электронный ресурс] // http://base.consultant.ru/

- Коське М. С., Мишучкова Ю. Г., Воюцкая И. В. Внутренний контроль как трудовая функция главного бухгалтера // Международный бухгалтерский учет. 2015. № 6. С. 14–27.

- Проект федерального стандарта бухгалтерского учета «Запасы». Разработан Некоммерческой организацией Фонд «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр» // http://bmcenter.ru/Files/proekt_FSBU_Zapaci

- Памбухчян К. Р., Шаповал Е. В. Оценка стоимости по МСФО по справедливой стоимости. В сборнике: Теория и практика современного научного знания. Проблемы. Прогнозы. Решения Сборник научных статей по итогам международной научно-практической конференции. 2017. С.145–147.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено Приказом Минфина России от 6 мая 1999 г. N 33н // http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/

- Налоговый кодекс Российской Федерации. Часть первая. Принят Государственной Думой 16 июля 1998 года. Одобрен Советом Федерации 17 июля 1998 года // http://www.consultant.ru/document/cons_doc_LAW_19671/

- Коське М. С., Воюцкая И. В., Мишучкова Ю. Г. Внутренний контроль в обеспечении достоверности и минимизации рисков искажения бухгалтерской (финансовой) отчетности // Международный бухгалтерский учет. 2016. № 24. С. 50–64.

Похожие статьи

Учет финансовых результатов согласно российским...

бухгалтерский учет, справедливая стоимость, финансовая отчетность, российский бухгалтерский учет, стандарт, Российская Федерация, товар, IAS, бухгалтерская отчетность, юридическое лицо.

финансовая отчетность, бухгалтерский учет, стандарт, IAS...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный

Сравнение МСФО и РПБУ, пути трансформации отчетности. финансовая отчетность, бухгалтерский учет, стандарт, IAS, актив, требование...

Сравнительный анализ российских и международных...

IAS, запас, бухгалтерский учет, оценка запасов, учет запасов, время приобретения, готовая продукция, балансовая стоимость запасов, отчетный период, финансовая отчетность.

бухгалтерский учет, финансовая отчетность, стандарт...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Сближение российских правил бухгалтерского учета запасов...

бухгалтерский учет, справедливая стоимость, финансовая отчетность, российский бухгалтерский учет, стандарт, Российская Федерация, товар, IAS, бухгалтерская отчетность, юридическое лицо.

К вопросу учета основных средств в соответствии в МСФО и РСБУ

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

О необходимости применения справедливой стоимости для...

Последние несколько лет российская практика бухгалтерского учета претерпевает существенные изменения в связи с переходом на Международные стандарты финансовой отчетности.

Признание, оценка и раскрытие в отчетности информации...

финансовая отчетность, запас, бухгалтерский учет, учет, себестоимость, Россия, раскрытие информации, оценка запасов, балансовая стоимость запасов, бухгалтерская отчетность. Применение МСФО (IAS) 2 «Запасы» в отечественной практике.

Международные стандарты финансовой отчетности...

IAS, запас, процесс производства, финансовая отчетность, бухгалтерский учет, готовая продукция, продажа, себестоимость запасов, стандарт, балансовая стоимость запасов.

Похожие статьи

Учет финансовых результатов согласно российским...

бухгалтерский учет, справедливая стоимость, финансовая отчетность, российский бухгалтерский учет, стандарт, Российская Федерация, товар, IAS, бухгалтерская отчетность, юридическое лицо.

финансовая отчетность, бухгалтерский учет, стандарт, IAS...

бухгалтерская отчетность, финансовая отчетность, бухгалтерский учет, финансовое положение организации, отчет, отчетный

Сравнение МСФО и РПБУ, пути трансформации отчетности. финансовая отчетность, бухгалтерский учет, стандарт, IAS, актив, требование...

Сравнительный анализ российских и международных...

IAS, запас, бухгалтерский учет, оценка запасов, учет запасов, время приобретения, готовая продукция, балансовая стоимость запасов, отчетный период, финансовая отчетность.

бухгалтерский учет, финансовая отчетность, стандарт...

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

Сближение российских правил бухгалтерского учета запасов...

бухгалтерский учет, справедливая стоимость, финансовая отчетность, российский бухгалтерский учет, стандарт, Российская Федерация, товар, IAS, бухгалтерская отчетность, юридическое лицо.

К вопросу учета основных средств в соответствии в МСФО и РСБУ

IAS, средство, балансовая стоимость, первоначальная стоимость, бухгалтерский учет, справедливая стоимость, полезное использование, переоцененная стоимость, вычет амортизации, финансовая отчетность.

О необходимости применения справедливой стоимости для...

Последние несколько лет российская практика бухгалтерского учета претерпевает существенные изменения в связи с переходом на Международные стандарты финансовой отчетности.

Признание, оценка и раскрытие в отчетности информации...

финансовая отчетность, запас, бухгалтерский учет, учет, себестоимость, Россия, раскрытие информации, оценка запасов, балансовая стоимость запасов, бухгалтерская отчетность. Применение МСФО (IAS) 2 «Запасы» в отечественной практике.

Международные стандарты финансовой отчетности...

IAS, запас, процесс производства, финансовая отчетность, бухгалтерский учет, готовая продукция, продажа, себестоимость запасов, стандарт, балансовая стоимость запасов.