Трансформация сбережений населения в инвестиции

Автор: Пивоваров Роман Александрович

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 05.11.2017

Статья просмотрена: 1626 раз

Библиографическое описание:

Пивоваров, Р. А. Трансформация сбережений населения в инвестиции / Р. А. Пивоваров. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 72-75. — URL: https://moluch.ru/conf/econ/archive/263/13255/ (дата обращения: 17.04.2024).

В рамках исследования изучается процесс трансформации сбережений населения в инвестиции. Актуальность темы исследования заключается в наличии значительного потенциала в сбережениях населения страны, которые могут стать дополнительным источником инвестиций. В качестве метода выступает инструментарий статистических методов исследования инвестиционного процесса. В результате исследования было выявлено, что в долгосрочной перспективе намечается снижение уровня сбережений, что говорит о наличии ряда проблем в политике государства в отношении рассматриваемого вопроса.

Ключевые слова: сбережения населения, трансформация сбережений, инвестиционный процесс

В современной рыночной экономике сбережения домашних хозяйств занимают особое место среди экономических явлений, так как находятся на пересечении интересов граждан, государства и предприятий, специализирующихся на предоставлении финансовых услуг. Они обеспечивают перераспределение платежеспособного спроса из сферы рынка потребителей в сферу денежного оборота ресурсов бизнеса, что, в свою очередь, оказывает стимулирующее воздействие на экономическое развитие.

Существенной составляющей стабильного сберегательного процесса являются именно организованные сбережения. Неорганизованные формы сбережений носят потребительский характер, т. е. в их структуре отсутствует связь ни с финансовыми инструментами, ни с инвестиционным процессом. Неорганизованные сбережения, зачастую, присущи только развивающимся странам [1].

С позиции механизма трансформации организованные сбережения подразделяются на две категории: коллективное и индивидуальное инвестирование. Однако в настоящий момент в РФ при незрелом и волатильном финансовом рынке крайне мало самостоятельных и лояльных инвесторов, программы накопительного страхования жизни только начинают свое развитие. Именно поэтому наиболее интересным представляется рассмотрение такого инструмента как депозиты россиян [2].

Депозит (банковский депозит) в общем представляет собой сумму денежных средств, передаваемая в кредитные учреждения с целью получения некоторого дохода, которым, в данном случае, является банковский процент. Банковские депозиты подразделяются на два вида: срочные и до востребования. Срочные заключаются на определенный срок, вклады до востребования на неопределенный и обычно имеют более низкую процентную ставку. Если обратиться к ставкам по депозитам в Сбербанке ФР по состоянию на 1 квартал 2017 года, можно заметить, что наибольшая ставка предоставляется при вкладах сроком от 90 до 365 дней. Это является показателем того, что банкам, во-первых, трудно предугадать движение ставки рефинансирования, а во-вторых, что в текущей экономической ситуации в России они не могут предоставить никаких гарантий, что население будет делать такие вклады, а банки смогут их обеспечить. Получается, что на данный момент депозиты в реалиях экономики нашей страны не работают. Обращаясь к статистике можно отметить, что, по данным Агентства по страхованию вкладов (АСВ) за 2015 год, граждане забрали из банков порядка 1,7 трлн. рублей.

В то же время, на начало 2016 года сберегательные вклады населения РФ подросли на 9,4 % и составили 19,32 трлн. рублей, но, в данном случае, рост был обеспечен перманентным изменением стоимости валюты (курс доллара вырос более чем на 65 %, а евро на 45 %), таким образом, банки наоборот потеряли 1,5 % от средств населения, а если учесть и капитализацию процентов, влияние которой оценивается в 5,1 % и, по сути, является просто увеличением обязательств банка, а не новыми деньгами, то реальные потери банков составляют за 2016 год порядка 6,6 %.

Перейдем к рассмотрению коллективного инвестирования. Оно представляет собой схему инвестирования, где средства, которые вкладываются мелкими инвесторами, аккумулируются в единый и обособленный фонд под управлением финансового менеджера для их последующего вложения с целью получения наибольшей прибыли. С точки зрения сбережений российских домашних хозяйств наиболее интересны и актуальны НПФ. Динамика прироста активов организаций такого типа впечатляет. Так, с показателя в 718,3 млрд. рублей накопления в НПФ к концу 3 квартала 2016 г. составили порядка 1350 млрд. рублей.

Необходимо понимать, что экономическая деятельность не может основываться только на рыночном саморегулировании. Причинами государственного регулирования являются в первую очередь провалы рынки, то есть такие рыночные ситуации, при которых равновесие на рынке не является эффективным по Парето. К провалам рынка относят инфляция, безработица, внешние эффекты, общественное благо, недостаточная конкуренция.

Подводя итоги, можно отметить, что в России все еще отсутствует эффективная система накопления индивидуальных сбережений. Сбережения, как правило, имеют короткий период обращения и, в конечном счете, используются для потребительских целей. Происходит «недоинвестирование» экономики за счет формирования домохозяйствами неорганизованных накоплений в большом объеме и, как следствие, ведет к упущению инвестиционных возможностей в экономике [3].

Необходимо понимать, что возникновение и использование долгосрочных сбережений требует наличия развитой финансовой инфраструктуры и культуры. Когда домашнее хозяйство инвестирует сбережения в различные финансовые активы, оно становится владельцем таких богатств, как акции, облигации, банковские вклады, накопления в паевых инвестиционных фондах, страховых полисах. Для этого необходим развитый финансовый сектор, который не только позволит приобрести соответствующие финансовые инструменты, но и будет иметь к себе определенное доверие.

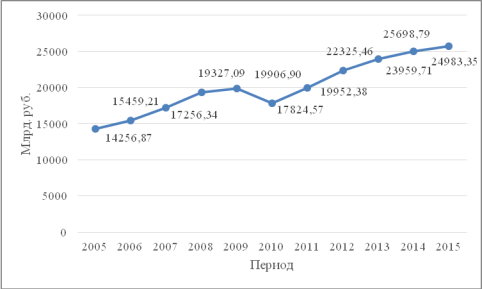

Рис. 1. Объем денежных накоплений населения РФ

Как видно из представленного рисунка 1, денежные накопления населения России имеют поступательную тенденцию к росту практически на протяжении всего рассматриваемого промежутка времени. Данный процесс является результатом влияния ряда факторных признаков. Попробуем изучить взаимосвязь объема денежных накоплений населения РФ и других показателей, отражающих экономическое положение страны.

Для проведения корреляционно-регрессионного анализа используем следующие факторные признаки: ![]() — реальные располагаемые денежные доходы населения, тыс. руб.;

— реальные располагаемые денежные доходы населения, тыс. руб.; ![]() — ВВП на душу населения РФ, $;

— ВВП на душу населения РФ, $; ![]() коэффициент занятости населения России, %;

коэффициент занятости населения России, %; ![]() курс доллара США, руб. [4].

курс доллара США, руб. [4].

Рассчитаем матрицу парных коэффициентов, на основании которых необходимо сделать вывод о факторах, которые могут быть включены в модель множественной регрессии (таблица 1). Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Таблица 1

Корреляционная матрица влияния факторов на объем денежных накоплений населения РФ

|

|

Y |

X1 |

X2 |

X3 |

X4 |

|

Y |

1 |

||||

|

X1 |

0,82023 |

1 |

|||

|

X2 |

0,61872 |

0,33206 |

1 |

||

|

X3 |

0,87515 |

0,41778 |

0,34014 |

1 |

|

|

X4 |

0,75277 |

0,40951 |

-0,1934 |

0,45258 |

1 |

Из корреляционной матрицы видна достаточно сильная взаимосвязь между результативным (Y) и факторными признаками (![]() ,

,![]() ). При проверке полученной модели на мультиколлинеарность все исследуемые факторы удовлетворяют условиям задачи. Следовательно, в дальнейшем анализе будет принимать участие все факторы:

). При проверке полученной модели на мультиколлинеарность все исследуемые факторы удовлетворяют условиям задачи. Следовательно, в дальнейшем анализе будет принимать участие все факторы: ![]() ,

,![]() .

.

На основании регрессионного анализа из дальнейшего исследования были исключены факторы ![]() ,

,![]() по причине того, что не оказывали существенного влияния на исследуемую величину. Проверка адекватности полученной модели осуществляется с помощью расчета F-критерия. Если Fp>Fт при =0,05, то модель в целом адекватна изучаемому явлению.

по причине того, что не оказывали существенного влияния на исследуемую величину. Проверка адекватности полученной модели осуществляется с помощью расчета F-критерия. Если Fp>Fт при =0,05, то модель в целом адекватна изучаемому явлению.

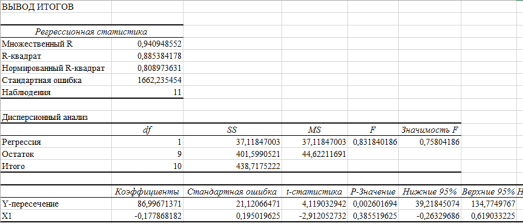

Следовательно, построенная модель на основе её проверки по критерию Фишера в целом адекватна, и все коэффициенты регрессии являются значимыми.

Исходя из данных рис. 2, можно сделать вывод о том, что единственным, статистически значимым фактором, влияющим на объем денежных накоплений населения РФ, является курс доллара США, т. е. фактор ![]() .

.

Осуществим регрессионный анализ (рис. 2).

Рис. 2. Результаты регрессионного анализа

Результатом регрессионного анализа является следующее уравнение:

![]()

Анализ полученного уравнения регрессии позволяет сделать вывод о том, что увеличение курса доллара США на 1 руб. сократит объем денежных накоплений населения России на 0,18 млрд. руб.

Можно сделать вывод о том, что наибольшее влияние на величину денежных накоплений граждан РФ оказывает курс доллара США. В долгосрочной перспективе намечается снижение уровня сбережений, что говорит о наличии ряда проблем в политике государства в отношении рассматриваемого вопроса. Оперативное разрешение этой проблемы приведет к привлечению дополнительных денежных ресурсов в экономику страны, что поможет выйти на новый уровень развития государства в целом.

Литература:

- Романовский М. В. Финансы, денежное обращение и кредит: учеб. / М. В. Романовский и др. — М., 2017. — с. 462.

- Снатенков А. А. Сбережения населения и их место в финансово-экономической системе РФ: монография / А. А. Снатенков, Н. С. Приор. — Оренбург: Издательский центр ОГАУ, 2014.

- Снатенков А. А., Тимофеева Т. В. Экономико-статистическое исследование состояния сберегательного дела в России // Экономика и предпринимательство. 2015. № 6–2. С. 929–933.

- Российский статистический ежегодник. Режим доступа: www.gks.ru

Похожие статьи

Эконометрическое исследование курса доллара в современных...

денежное накопление населения РФ, регрессионный анализ, курс доллара США, инвестиционный процесс, политик государства, наличие ряда проблем, денежное накопление населения России, корреляционная матрица...

Исследование динамики инвестиций в основной капитал...

денежное накопление населения РФ, регрессионный анализ, курс доллара США, инвестиционный процесс, политик государства, наличие ряда проблем, денежное накопление населения России...

Экономическая сущность сбережений населения как источника...

Проблемы вовлечения денежных сбережений населения в экономику возникает зачастую не в связи с отсутствием данных средств, а в связи с недостаточно эффективной их аккумуляции для обеспечения внутренних источников инвестиционных ресурсов страны.

Современные проблемы трансформации сбережений населения...

сбережение, доход, банк, Россия, теория, население, накопление сбережений, денежное сбережение населения, перманентный доход. Современные проблемы трансформации сбережений населения во вклады банков в России.

Статистический анализ объема инвестиций в основной капитал...

основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная связь.

Статистическое изучение денежных расходов населения

Для этого в статье был проведен корреляционно-регрессионный анализ денежных расходов населения России. Ключевые слова: денежные расходы, заработная плата, корреляционно-регрессионный анализ.

Статистический анализ уровня жизни населения России

Определяется взаимосвязь темпа роста располагаемых доходов населения и других экономических явлений, происходящих в РФ, посредством проведения корреляционно-регрессионного анализа.

Анализ динамики и прогнозирования объема ипотечного...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня объема выданных ипотечных кредитов в Российской Федерации.

Корреляционная матрица влияния факторов на структуру ипотечного кредитования России.

Похожие статьи

Эконометрическое исследование курса доллара в современных...

денежное накопление населения РФ, регрессионный анализ, курс доллара США, инвестиционный процесс, политик государства, наличие ряда проблем, денежное накопление населения России, корреляционная матрица...

Исследование динамики инвестиций в основной капитал...

денежное накопление населения РФ, регрессионный анализ, курс доллара США, инвестиционный процесс, политик государства, наличие ряда проблем, денежное накопление населения России...

Экономическая сущность сбережений населения как источника...

Проблемы вовлечения денежных сбережений населения в экономику возникает зачастую не в связи с отсутствием данных средств, а в связи с недостаточно эффективной их аккумуляции для обеспечения внутренних источников инвестиционных ресурсов страны.

Современные проблемы трансформации сбережений населения...

сбережение, доход, банк, Россия, теория, население, накопление сбережений, денежное сбережение населения, перманентный доход. Современные проблемы трансформации сбережений населения во вклады банков в России.

Статистический анализ объема инвестиций в основной капитал...

основной капитал, РФ, темп роста, табличное значение, Валовой внутренний продукт, Российская Федерация, регрессионный анализ, корреляционная матрица, денежный доход населения, тесная связь.

Статистическое изучение денежных расходов населения

Для этого в статье был проведен корреляционно-регрессионный анализ денежных расходов населения России. Ключевые слова: денежные расходы, заработная плата, корреляционно-регрессионный анализ.

Статистический анализ уровня жизни населения России

Определяется взаимосвязь темпа роста располагаемых доходов населения и других экономических явлений, происходящих в РФ, посредством проведения корреляционно-регрессионного анализа.

Анализ динамики и прогнозирования объема ипотечного...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня объема выданных ипотечных кредитов в Российской Федерации.

Корреляционная матрица влияния факторов на структуру ипотечного кредитования России.