Особенности использования вспомогательных бюджетов в системе бюджетирования строительной организации

Авторы: Иванова Наталья Евгеньевна, Приступа Мария Эдуардовна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Дата публикации: 04.11.2017

Статья просмотрена: 97 раз

Библиографическое описание:

Иванова, Н. Е. Особенности использования вспомогательных бюджетов в системе бюджетирования строительной организации / Н. Е. Иванова, М. Э. Приступа. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы VI Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2017 г.). — Санкт-Петербург : Свое издательство, 2017. — С. 140-142. — URL: https://moluch.ru/conf/econ/archive/263/13248/ (дата обращения: 24.04.2024).

В данной статье рассматривается особенности использования вспомогательных бюджетов в строительной организации. Рассматриваются основные виды вспомогательных бюджетов. Предлагаются варианты составления вспомогательных бюджетов.

Ключевые слова: бюджетирование, бюджет, строительство, затраты, планирование, контроль, управление, кредит, вложения, план

Эффективность системы бюджетирования во многом зависит от того, насколько строительная организация тщательно продумывает методику составления бюджетов, какие бюджеты разрабатываются. Одними из главных бюджетов в строительстве являются бюджет движения денежных средств и бюджет доходов и расходов. Чаще экономисты прибегают к разработке вспомогательных бюджетов. Такие бюджеты позволяют повысить точность планирования и обеспечивают своевременный контроль над его исполнением.

В своей статье В. Е. Хруцкий пишет о том, что вспомогательные бюджеты предназначены для точного определения различных показателей и нормативов планирования в операционных и основных бюджетах. [1]

На практике вспомогательные бюджеты делятся на 2 типа:

- План капитальных затрат (инвестиционный план) — показывает распределение по бюджетным периодам финансовых ресурсов, выделяемых руководителями или инвесторами организации под представленный бизнес-план (график оплаты стартовых затрат нового бизнеса), на организацию и создание нового бизнеса, в качестве обоснования прежде всего запрашиваемых кредитов или инвестиций, других внешних финансовых ресурсов.

В этом документе показано распределение капиталовложений, других первоначальных затрат (лицензирование, стартовая реклама, сертификация, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам или декадам бюджетного периода;

- Кредитный план — содержит информацию о кредитах и инвестициях, необходимых организации на предстоящий бюджетный период с указанием размеров, сроков и условий получения, выплаты процентов, режима возврата и т. п.

Вспомогательные бюджеты необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей местного (регионального) налогообложения. [2]

Задача вспомогательных бюджетов заключается в подготовке исходной или обработке итоговой информации, необходимой для составления основных бюджетов. Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Мастер-бюджет — это совокупность взаимосвязанных между собой трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления. [1]

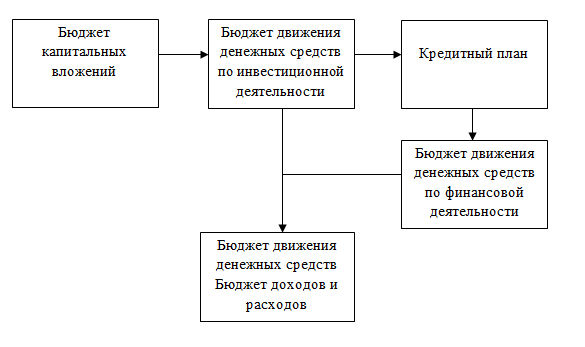

На рисунке 1 представлена схема построения основных бюджетов строительной организации (БДДС и БДР) с помощью вспомогательных бюджетов.

Рис. 1. Схема построения мастер-бюджета строительной организации

Кредиты и займы в бюджете являются, как правило, расчетным показателем, отражающим потребность во внешнем финансировании в случае, когда остаток денежных средств на расчетном счете организации (конечное сальдо) становится в какой-либо из периодов минусовым или снижается до неприемлемо низкого уровня. Сумма кредита и займа определяется также исходя из запланированной суммы капитальных (первоначальных) затрат организации в бюджетный период (в соответствии с инвестиционным планом). Предварительно в качестве вспомогательного инструмента можно составить «черновой вариант» кредитного плана (с указанием суммы кредита, условий его получения и возврата, периода получения и т. п.). Кредитный план будет корректироваться по мере составления окончательного варианта БДДС (с учетом потребности в оборотных средствах). [3]

Величина денежных средств, поступающих в виде кредитов и займов, определяется также с учетом следующих факторов:

- Возможность получения кредита (кредитный рейтинг организации).

- Действующие процентные ставки по кредиту (в соответствии с политикой Центрального Банка РФ).

- Предпочтительность кредита иным источникам внешнего финансирования.

Но главным является все-таки то, насколько суммы расходов в один из периодов превышают обычную сумму расходования денежных средств по операциям.

Ежедневные значения определяются или на основе точных данных о возможном поступлении всех сумм, или путем отнесения всей суммы поступления на последний день соответствующего месяца.

Таблица 1

Пример бюджета капитальных вложений строительной организации

|

№статьи бюджета |

Проекты капитальных вложений иэтапы работ |

План 2016г. |

вт.ч. |

Отклонение 2016/2015 |

|||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||||

|

ИТОГО |

|||||||

|

1 |

Инвестиции в развитие |

||||||

|

2 |

Доходные инвестиции |

||||||

|

2.1 |

Строительство объекта № 1 |

||||||

|

2.1.1 |

— проектирование |

||||||

|

2.1.2 |

— экспертиза |

||||||

|

2.1.3 |

… |

||||||

|

2.2 |

Строительство объекта № 2 |

||||||

При этом определяются размер кредита, вероятная процентная ставка за кредит (с учетом состояния финансового рынка в стране), условия возврата или погашения (с какого месяца, какими частями и т. п.). Окончательный вариант кредитного плана составляется после разработки бюджета движения денежных средств, когда будут ясны все потребности во внешнем финансировании не только для финансирования капитальных затрат, но и на пополнение оборотных средств. В таблице 2 предложен примерный формат того, как может выглядеть кредитный план строительной организации.

Таблица 2

Пример кредитного плана строительной организации

|

Кредитор |

Дата выдачи кредита |

Сумма кредита (тыс. руб.) |

Срок кредита |

Дата погашения кредита |

Сумма погашения кредита |

Срок пользования кредита (дни) |

Сумма% за пользование кредитом |

Общая сумма погашения кредита |

|

Банк |

01.02.16 |

2 000 |

2 года |

30.08.16 |

500 |

211 |

150 |

650 |

|

28.02.17 |

500 |

182 |

130 |

630 |

||||

|

30.08.17 |

500 |

183 |

130 |

630 |

||||

|

31.01.18 |

500 |

154 |

110 |

610 |

||||

|

Итого |

2 000 |

520 |

2 520 |

Составление кредитного плана будет являться функцией экономического отдела (например, ЦФО 0). Данный центр ответственности готовит материалы для заседаний бюджетного комитета (итоговый отчет об исполнении бюджетов организации и бюджетов ЦФО, комментарии к результатам исполнения бюджетов организации, варианты решений бюджетного комитета и т. п.), запрашивает при необходимости любую финансовую, бухгалтерскую информацию у других ЦФО, выдает рекомендации руководству в отношении формирования финансовой и инвестиционной стратегии организации.

ЦФО 0 делает представления руководству относительно возможных мер воздействия в отношении руководителей и специалистов других ЦФО, отвечающих за бюджетирование, в случае ненадлежащего исполнения ими своих должностных обязанностей.

Имея кредитный план, организация может анализировать и сопоставлять свою фактическую задолженность по отдельным видам ссуд с утвержденными по плану кредитами. Если возникает ситуация несовпадения кредитного плана с реальной ситуацией — организация проводит мероприятия по выявлению причин таких нестыковок. Анализ исполнения кредитного плана позволяет осуществлять действенный контроль за соблюдением кредитной дисциплины.

Таким образом, кредитный план организации определяет целевое назначение кредита соответствие с потребностями в средствах. Кредитный план имеет большое значение для планомерного и рационального распределения кредитных ресурсов в процессе хозяйственной деятельности организации. Важно отметить, что опираясь на план организации и его целевой характер, банк имеет возможность выдавать ссуды в соответствии с ходом выполнения задания по кредитуемой операции.

Такие вспомогательные бюджеты позволяют увеличить точность планирования, так как прогнозирование состояния как внешней, так и внутренней, экономической, финансовой среды организаций осуществляется путем систематического анализа основных факторов. Качество прогноза определяет и качество финансового плана. Также вспомогательные бюджеты позволят улучшить контроль над исполнением основных бюджетов и обеспечат документированное представление процесса финансово-хозяйственной деятельности организации.

Литература:

- Хруцкий В. Е., Операционные, вспомогательные и дополнительные бюджеты: что, как и почему // Справочник экономиста. — 2003. — № 3.

- А. П. Виткалова, Д. П. Миллер. Бюджетирование и контроль затрат в организации. — Москва: Альфа-Пресс, 2006. — 103 с.

- Ильин А. И. Планирование на предприятии. — М.: Инфра-М, 2011. — 668с.

- Иванова Н. Е. // Организация управленческого контроля в системе бюджетирования. — Наука и современность. — 2012— № 15–4. — С. 48–52.

Ключевые слова

управление, бюджетирование, планирование, контроль, строительство, бюджет, затраты, кредит, план, вложенияПохожие статьи

Бюджетное инвестирование | Статья в журнале «Вопросы...»

Ключевые слова: бюджетные инвестиции, инвестиционный фонд, финансирование, государственные расходы.

В бюджете страны размер инвестиций, направления инвестирования законодательно закрепляются на определенный период.

Особенности бюджетирования в строительной отрасли

Составив бюджет, организация сможет снизить нерациональное использование средств, а

Данная функция позволяет быстро реагировать на невыполнение плана и оперативно вносить корректировку в бюджет с целью дальнейшей продуктивной работы на строительном объекте.

Финансы компании строительной отрасли | Статья в журнале...

К внешним источникам заемных средств носят, в первую очередь, товарному и финансовому кредит.

Основные термины (генерируются автоматически): строительная организация, строительная отрасль, бюджет, система, строительство, срок возведения, получение...

Составление бюджета предприятия | Статья в журнале...

Бюджет прочих расходов. Бюджет поступлений по кредитам и займам.

Бюджетный период должен иметь определенную и фиксированную продолжительность.

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Финансовое планирование и бюджетирование на предприятии

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и...

Совершенствование системы бюджетирования... | Молодой ученый

Помимо функции планирования система бюджетного управления должна включать и такие функции, как

Основными инструментами перевода целевых показателей стратегического плана в

Пятый этап включает работы по составлению бюджетов на планируемый период [4].

Бюджетирование как инструмент финансового планирования...

Кредитный отдел.

бюджет, кооперативная организация, организационная структура, финансовая структура, система, центр ответственности, разработка бюджетов

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Облигационные займы как источник финансирования...

- наличие возможности мобилизации существенных объемов финансовых средств и финансирования больших инвестиционных проектов без

Понимая, что в соответствии со ст. 35 Бюджетного Кодекса Российской Федерации доходы бюджета и поступления из источников...

Бюджетирование — экономическая основа качества системы...

Такой баланс целесообразно формировать ежемесячно и в случае, если организация привлекает внешние источники финансирования, то необходимо разрабатывать инвестиционный план. - бюджет финансовых результатов, который по форме соответствует...

Похожие статьи

Бюджетное инвестирование | Статья в журнале «Вопросы...»

Ключевые слова: бюджетные инвестиции, инвестиционный фонд, финансирование, государственные расходы.

В бюджете страны размер инвестиций, направления инвестирования законодательно закрепляются на определенный период.

Особенности бюджетирования в строительной отрасли

Составив бюджет, организация сможет снизить нерациональное использование средств, а

Данная функция позволяет быстро реагировать на невыполнение плана и оперативно вносить корректировку в бюджет с целью дальнейшей продуктивной работы на строительном объекте.

Финансы компании строительной отрасли | Статья в журнале...

К внешним источникам заемных средств носят, в первую очередь, товарному и финансовому кредит.

Основные термины (генерируются автоматически): строительная организация, строительная отрасль, бюджет, система, строительство, срок возведения, получение...

Составление бюджета предприятия | Статья в журнале...

Бюджет прочих расходов. Бюджет поступлений по кредитам и займам.

Бюджетный период должен иметь определенную и фиксированную продолжительность.

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Финансовое планирование и бюджетирование на предприятии

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и...

Совершенствование системы бюджетирования... | Молодой ученый

Помимо функции планирования система бюджетного управления должна включать и такие функции, как

Основными инструментами перевода целевых показателей стратегического плана в

Пятый этап включает работы по составлению бюджетов на планируемый период [4].

Бюджетирование как инструмент финансового планирования...

Кредитный отдел.

бюджет, кооперативная организация, организационная структура, финансовая структура, система, центр ответственности, разработка бюджетов

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

Облигационные займы как источник финансирования...

- наличие возможности мобилизации существенных объемов финансовых средств и финансирования больших инвестиционных проектов без

Понимая, что в соответствии со ст. 35 Бюджетного Кодекса Российской Федерации доходы бюджета и поступления из источников...

Бюджетирование — экономическая основа качества системы...

Такой баланс целесообразно формировать ежемесячно и в случае, если организация привлекает внешние источники финансирования, то необходимо разрабатывать инвестиционный план. - бюджет финансовых результатов, который по форме соответствует...