Анализ и перспективы развития рынка информационных технологий в России

Автор: Тютина Марина Владимировна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017)

Дата публикации: 29.08.2017

Статья просмотрена: 7372 раза

Библиографическое описание:

Тютина, М. В. Анализ и перспективы развития рынка информационных технологий в России / М. В. Тютина. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 9-13. — URL: https://moluch.ru/conf/econ/archive/262/12874/ (дата обращения: 24.04.2024).

Информационные технологии не стоят на месте, считается, что ИТ-отрасль является самой бурно развивающейся в мире. С каждым днем эксперты со всей планеты создают новые технологии и инновации, способные облегчить нашу жизнь и привнести в нее что-то новое. ИТ-индустрия является двигателем экономического роста как мира в целом, так и отдельных государств. Многие страны увидели возможности информационных технологий приносить в экономику государства высокие дивиденды и начали разработку масштабных стратегий, нацеленных на увеличение роли информационных технологий в экономике страны. Повышая эффективность предоставления обществу услуг в разнообразных сферах, таких как здравоохранение, безопасность и образование, информационные технологии позволяют добиться большей социальной устойчивости в государстве. Все это привело к повышению спроса на информационные услуги по всем миру.

- Наиболее крупным сегментом рынка по объему расходов является оборудование. Взрывной рост объемов информации стимулирует спрос на серверы и системы хранения данных. Повсеместное распространение центров обработки данных и облачных решений обеспечивает устойчивый спрос на различные виды сетевого оборудования. Рынок персональных компьютеров постепенно сокращается в объеме, тогда как рынок мобильных устройств уверенно растет. Поставки печатно-копировальной техники сравнительно стабильны, а продажи мониторов неуклонно снижаются.

Спрос на ИТ-услуги обеспечивается растущим многообразием и сложностью используемых корпоративных ИТ-систем, требующих больших затрат на установку, интеграцию, обучение и обслуживание.

Наиболее динамичным сегментом мирового рынка ИТ является ПО, ежегодный рост которого в последние несколько лет превышал 6 %. Свыше половины совокупного объема сегмента формируют различные категории приложений, остальное приходится на системное ПО и средства разработки.

- Импорт/экспорт

По оценкам отечественных и международных компаний показатели экспорт IT-продуктов не очень высоки. В сегменте оборудования, однако, наблюдается устойчивый рост и сравнительная конкурентоспособность отечественной продукции, которая представлена на рынках России и стран Таможенного союза. Экономический кризис и внешнеполитические противоречия последних лет, а также санкции западных стран существенно ограничили возможности для развития данного направления, особенно в сегментах информационных услуг и программного обеспечения.

В 2014 году в условиях санкций со стороны западных стран на первый план вышли вопросы разработки и внедрения импортозамещающих технологий. Развитие собственной ИТ- продукции для ОПК, госструктур и стратегически значимых предприятий признано важнейшим направлением работы по обеспечению внутренней безопасности России.

За период времени с 1996 по 2015 можно проследить положительную тенденцию в динамике экспорта IT-продуктов российского производства 2012 год отмечен очень резким скачком объемов экспорта, который, однако, в 2014 году был вновь снижен, что объясняется введением многими странами санкций в отношении нашей страны по политическим причинам.

- Динамика развития рынка ИТ

Для начала рассмотрим основные драйверы и ограничители данного сектора отечественной экономики. К факторам, ускоряющим развитие рынка IT отнесем:

– принятое руководством страны решение о переносе центров хранения и обработки персональных данных внутрь страны,

– старт государственных программ по поддержке и развитию данной отрасли. Это увеличит спрос и на оборудование, и на соответствующее ПО, и на квалифицированные кадры

– налаживание отношений России и Китая, а также создание Евразийского Экономического Союза (ЕАЭС)

Однако развитие информационных технологий в России сопряжено с рядом трудностей.

– Нестабильная политическая и экономическая ситуация

– Слабый рубль, политическая и экономическая неопределенность ускоряют отток капитала из Российской Федерации.

– Всплеск инфляции и рост цен на импортную продукцию также существенно тормозят развитие рынка ИТ

– Высокий уровень инфляции подрывает доверие потребителей и негативно сказывается на всем рынке.

- Тенденции

Третья платформа

«Третья платформа», развитие которой в ближайшие несколько лет приведет к трансформации бизнес-моделей в большинстве отраслей.

Эксперты аналитической компании IDC отмечают важность и стратегическое значение третьей платформы для развития бизнеса будущего. Они утверждают, что в течение ближайших трех лет информатизация бизнеса послужит причиной изменения всей макроэкономической ситуации, и производители, использующие инновационные информационные системы и продукты будут только увеличивать свою прибыль.

Конвергенция

Решения конвергентной инфраструктуры − емкие, эффективные с точки зрения затрат, гибко настраиваемые и энергосберегающие системы класса «все в одном» − основаны на новейшем оборудовании и позволяют комплексно справляться с проблемами, связанными с вышеупомянутыми ограничивающими факторами.

IT –аутсорсинг

ИТ аутсорсинг подразумевает передачу другой компании довольно широкого спектра функций, связанных с обслуживанием информационных систем, компьютеров и офисной техники, позволяет сконцентрироваться на профильных направлениях, наладить работу информационных систем, решить проблему нехватки высококвалифицированных ИТ-специалистов, снизить риск потери важных данных, уменьшить затраты на обеспечение работы ИТ-отдела.

Показатели развития рынка IT в государственном секторе экономики.

- ИТ-бюджеты федеральных органов власти в 2016 году

Таблица 1

|

Название ОГВ |

IT-директор |

бюджет в 2016г, тыс.руб |

бюджет в 2015г, тыс.руб. |

Динамика 2016/2015 |

|

ПФР |

Николай Елистратов |

12 565 912 |

11 705 326 |

7,4 % |

|

МВД |

Александр Махонов |

12 184 689 |

7 223 373 |

68,7 % |

|

Федеральное казначейство |

Сергей Гуральников |

11 786 894 |

7 925 467 |

48,7 % |

|

ФНС |

Андрей Петрушин |

11 210 106 |

8 565 094 |

30,9 % |

|

Минкомсвязи |

Олег Пак |

9 023 104 |

2 170 770 |

128,3 % |

- ИТ-бюджеты регионов

Таблица 2

|

Субъект Российской Федерации |

Объем финансирования в 2015г. (на 1000 человек населения), тыс. руб. |

Объем финансирования в 2016г. (на 1000 человек населения), тыс. руб. |

Общий объем финансирования в 2015г., тыс. руб. |

Общий объем финансирования в 2016г., тыс. руб. |

Изменение 2016/2015 |

|

Москва |

1 135 |

1 197 |

13 838 543 |

14 602 357 |

5,5 % |

|

Санкт-Петербург |

463 |

449 |

2 403 653 |

2 328 945 |

-3,1 % |

|

Московская область |

307 |

226 |

2 222 912 |

1 637 193 |

-26,3 % |

|

Республика Татарстан |

362 |

333 |

1 394 161 |

1 285 064 |

-7,8 % |

|

Новосибирская область |

327 |

462 |

898 286 |

1 269 736 |

41,4 % |

- Выручка ИТ-компаний от проектов в госсекторе,

Таблица 3

|

Компания |

Выручка от проектов вгоссекторе за 2015 год, тыс. руб. |

Выручка от проектов вгоссекторе за 2014 год, тыс. руб. |

Динамика выручки 2015/2014 |

|

Техносерв |

15 639 427 |

11 374 239 |

37,5 % |

|

Систематика |

9 489 214 |

5 037 409 |

88,4 % |

|

ITG |

8 528 880 |

7 982 640 |

6,8 % |

|

Ай-Теко |

7 158 612 |

3 096 063 |

131,2 % |

|

ЛАНИТ |

5 235 363 |

4 220 624 |

24,0 % |

ИТ-бюджеты федеральных органов власти имеют положительную динамику роста. ИТ-бюджеты регионов показывают весьма различную динамику, а разрыв между регионами лидерами и отстающими остаётся весьма значительным. Выручка ИТ-компаний от проектов в госсекторе в среднем уверенно увеличивается.

Из этого следует, что государство активно вмешивается в развитие рынка информационных технологий. На основании данных о величине IT-бюджетов органов можно сделать однозначный вывод о значительном росте заинтересованности как государства, так и общества в развитии данной сферы, так как внедрение инноваций позволит гражданам быстрее и продуктивнее взаимодействовать с госструктурами.

На основании данных об IT-бюджетах регионов можно сделать вывод о крайне неравномерном распределении инвестиций в рамках рынка информационных технологий. Разрыв между объемами финансирования и динамикой роста инвестиций разных регионов колоссален, что можно объяснить последствиями экономического кризиса, особенности экономической деятельности региона и продуктивностью работы местных властей.

Объемы выручки IT-компаний от проектов в государственном секторе экономики говорят о заинтересованности властей в развитии данного направления и самих игроков рынка в работе в данной сфере. По полученным данным можно сделать вывод о безусловном росте активности в данном секторе экономики, так как показатели динамики положительны и в отдельных случаях превышают 130 %.

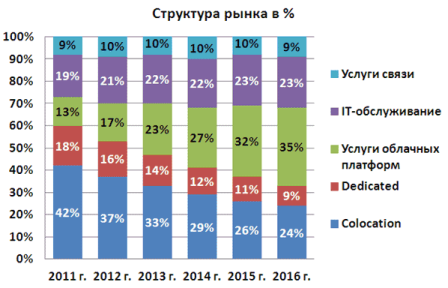

Рис. 1. Структура рынка в %

На данном графике представлено изменение структуры рынка на протяжении периода с 2011 до 2016 г. На его основании можно говорить о том, что такие сегменты рынка как связь и it-обслуживание примерно постоянны на всем периоде времени. В то же время услуги, называемые Colocation и Dedicated server, представляющие собой аренду, размещение и работу по обслуживанию серверов для крупных сетевых проектов, становятся все менее востребованы, а на смену им приходит эра облачных платформ, размеры присутствия на рынке которых стремительно увеличиваются с каждым годом.

Выводы

Рынок информационных технологий неразрывно связан с достижениями науки и технического прогресса, поэтому его развитие не ограничивается только экономическими факторами. В современном мире ИТ, а в частности информация, представляют собой стратегически важный объект как для государства, так и для частных компаний. Технологии будущего постепенно становятся реальностью и меняют всю нашу жизнь, от быта до глобальной экономики. Роль ИТ растет с каждым днем, поэтому изучение этой отрасли экономики и отслеживание динамики ее развития очень важно в любом виде экономической деятельности. Своевременное внедрение новых решений для бизнеса, таких как ИТ-аутсорсинг, технологии третьей платформы и конвергентная инфраструктура позволят снизить издержки и повысить эффективность любого предприятия, оставаться конкурентоспособным на рынке и развиваться в ногу со временем.

Литература:

- Агапов В.,Яковлев С., Пратусевич В. Обзор и оценка перспектив развития мирового и российского рынков информационных технологий [Электронный ресурс]// URL: http://www.moex.com/n8686/?nt=106 (дата обращения 13.04.2017)

- Позиции России на мировом рынке ИТ [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№ 01(64).-URL: http://bit.samag.ru/archive/article/1789 (дата обращения 13.04.2017)

- Объём продаж российской индустрии разработки ПО [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№ 01(64).-URL: http://bit.samag.ru/archive/article/1790 (дата обращения 13.04.2017)

- Информационные технологии 2017 года [Электронный ресурс]//БИТ. Бизнес & информационные технологии.- 2017.-№ 01(64).-URL: http://bit.samag.ru/archive/article/1795 (дата обращения 13.04.2017)

Похожие статьи

Положение и тенденции развития рынка информационных...

Стратегия развития отрасли информационных технологий в РФ на 2017–2020 гг.; Федеральные и региональные нормативные акты о налоговых льготах ИТ-компаний; Так же, на территории России создаются различные технопарки...

Развитие инфраструктуры как объект государственного...

Становление и развитие института государственно-частного... Законодательное регулирование государственно-частного партнерства в Российской Федерации, действующее в секторе автодорожной инфраструктуры.

Оценка развития рынка информационных технологий...

банк, рубль, миллиард, INLINE, финансовая сфера, доход ИТ-компаний, банковский сектор, банковская сфера, ITG, финансовый кризис.

Общая характеристика IT сферы в современной российской...

Оценка монополизации рынка производителей ИТ-решений для... Развитие Российской Федерации происходит в достаточно сложных экономических условиях. Выручка, которых сократилась на 15 % с 130,6 миллиардов рублей в 2014 году до 111,3.

Характеристика и тенденции развития мирового рынка...

Показатели развития мирового ИТ-рынка различаются в зависимости от конкретного сегмента рынка.

Эффективность использования информационных технологий... В IDC ожидают, что в 2016 году российский ИТ-рынок продолжит сокращаться двузначными темпами: «Текущий...

Эффективность использования информационных технологий...

В IDC ожидают, что в 2016 году российский ИТ-рынок продолжит сокращаться двузначными темпами: «Текущий основной сценарий развития рынка предусматривает годовое сокращение на 13 %», заявили в марте 2016 года аналитики.

Оценка монополизации рынка производителей ИТ-решений для...

Развитие Российской Федерации происходит в достаточно сложных экономических условиях. С одной стороны, затяжная рецессия, вызванная разразившимся в 2008 году мировым финансово-экономическим кризисом, с другой стороны, экономические санкции...

Инновационные пути развития банковского сектора России...

– сокращение российских финансовых институтов и снижение инвестиций в ИТ-бюджеты оказало серьезное влияние на компании — поставщиков ИТ-решений в финансовый сектор России, в 2015 году выручка компаний сократилась на 19...

Похожие статьи

Положение и тенденции развития рынка информационных...

Стратегия развития отрасли информационных технологий в РФ на 2017–2020 гг.; Федеральные и региональные нормативные акты о налоговых льготах ИТ-компаний; Так же, на территории России создаются различные технопарки...

Развитие инфраструктуры как объект государственного...

Становление и развитие института государственно-частного... Законодательное регулирование государственно-частного партнерства в Российской Федерации, действующее в секторе автодорожной инфраструктуры.

Оценка развития рынка информационных технологий...

банк, рубль, миллиард, INLINE, финансовая сфера, доход ИТ-компаний, банковский сектор, банковская сфера, ITG, финансовый кризис.

Общая характеристика IT сферы в современной российской...

Оценка монополизации рынка производителей ИТ-решений для... Развитие Российской Федерации происходит в достаточно сложных экономических условиях. Выручка, которых сократилась на 15 % с 130,6 миллиардов рублей в 2014 году до 111,3.

Характеристика и тенденции развития мирового рынка...

Показатели развития мирового ИТ-рынка различаются в зависимости от конкретного сегмента рынка.

Эффективность использования информационных технологий... В IDC ожидают, что в 2016 году российский ИТ-рынок продолжит сокращаться двузначными темпами: «Текущий...

Эффективность использования информационных технологий...

В IDC ожидают, что в 2016 году российский ИТ-рынок продолжит сокращаться двузначными темпами: «Текущий основной сценарий развития рынка предусматривает годовое сокращение на 13 %», заявили в марте 2016 года аналитики.

Оценка монополизации рынка производителей ИТ-решений для...

Развитие Российской Федерации происходит в достаточно сложных экономических условиях. С одной стороны, затяжная рецессия, вызванная разразившимся в 2008 году мировым финансово-экономическим кризисом, с другой стороны, экономические санкции...

Инновационные пути развития банковского сектора России...

– сокращение российских финансовых институтов и снижение инвестиций в ИТ-бюджеты оказало серьезное влияние на компании — поставщиков ИТ-решений в финансовый сектор России, в 2015 году выручка компаний сократилась на 19...