Конъюнктурное исследование российского рынка мяса и мясопродуктов

Авторы: Савенкова Ирина Викторовна, Коломиец Кристина Леонидовна, Молчанова Алина Олеговна, Бутенко Лилия Николаевна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

V международная научная конференция «Актуальные вопросы экономики и управления» (Москва, июнь 2017)

Дата публикации: 08.06.2017

Статья просмотрена: 1235 раз

Библиографическое описание:

Савенкова, И. В. Конъюнктурное исследование российского рынка мяса и мясопродуктов / И. В. Савенкова, К. Л. Коломиец, А. О. Молчанова, Л. Н. Бутенко. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы V Междунар. науч. конф. (г. Москва, июнь 2017 г.). — Москва : Буки-Веди, 2017. — С. 18-24. — URL: https://moluch.ru/conf/econ/archive/222/12613/ (дата обращения: 24.04.2024).

Российский рынок мяса и мясопродуктов считается одним из самых крупных секторов продовольственного рынка. Его можно сегментировать на свиной, птицеводческий и рынок говядины.

Рынок мясной продукции характеризируется высокой емкостью и стабильным спросом, является привлекательным для инвесторов и отличается жестким уровнем конкуренции среди производителей.

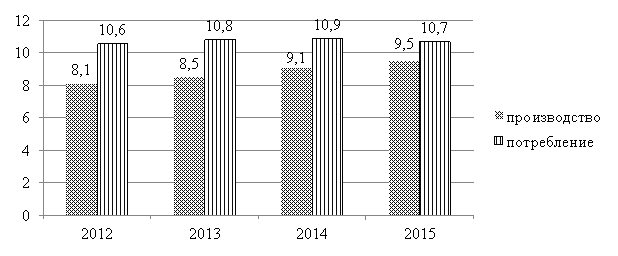

Свиноводство и птицеводство стремительно развиваются, поскольку обеспечивают более быстрые сроки возврата вложений и имеют низкую стоимость производства, по сравнению с говядиной. Доказательством этому служит факт увеличения производства мяса птицы в 4 раза за последние 10 лет [3]. За период с 2012 по 2015 гг. производство мяса увеличилось на 1,4 млн. тонн., а его потребление только на 0,1 млн. тонн. (рис. 1).

Рис. 1. Производство и потребление мяса и мясопродуктов за 2012–2015 гг., млн. тонн

В таблице 1. представлено сравнение спроса и предложения на рынке мяса и мясопродуктов России, которое показало, что компаративный индекс, характеризующий превышение темпов роста одного показателя над темпами роста другого, больше 100 %, что свидетельствует о несбалансированности рынка и наблюдении диспропорции в его развитии: на протяжении всего исследуемого периода скорость увеличения объемов производства мяса превышала скорость увеличения объемов потребление.

Таблица 1

Сравнение динамики спроса ипредложения на рынке мяса имясопродуктов за 2012–2015гг.

|

Наименование показателя |

2012г. |

2013г. |

2014г. |

2015г. |

|

Объем производства мяса и мясопродуктов, млн. тонн |

8,1 |

8,5 |

9,1 |

9,5 |

|

Объем потребления мяса и мясопродуктов, млн. тонн |

10,6 |

10,8 |

10,9 |

10,7 |

|

Коэффициент роста объема производства |

- |

1,049 |

1,071 |

1,044 |

|

Коэффициент роста объема потребления |

- |

1,019 |

1,009 |

0,982 |

|

Компаративный индекс, % |

- |

102,9 |

106,07 |

106,35 |

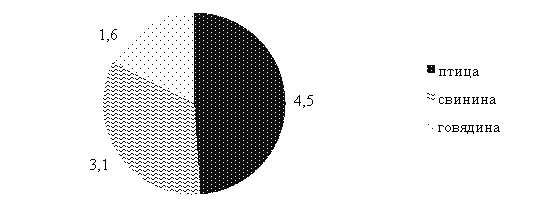

Анализируя различные сегменты рынка мяса и мясопродуктов (рис. 2) можно заметить, что лидирующую позицию занимает птицеводческая отрасль. Она не только показала самую сильную динамику по абсолютному приросту, но и практически решила задачу самообеспечения России мясом птицы. Производство выросло до 4,45 млн. тонн в убойном весе против 4,16 млн. тонн в 2014 году, а потребление на душу населения составило почти 32 кг в год.

Рис. 2. Производство скота и птицы в убойном весе в России в 2015 г., млн. тонн

Несмотря на замедление темпов роста в сегменте производства свинины, прирост в абсолютном значении по итогам года составил более 120 тыс. тонн в убойном весе. По данным Росстата, поголовье свиней в сельскохозяйственных организациях в 2015 году по сравнению с предыдущим увеличилось на 12,9 % и составило 17,6 млн. голов [3]. Доля личных подсобных и фермерских хозяйств в совокупном поголовье свиней в Российской Федерации, напротив, снизилась менее чем на 18 %.

Объем производства говядины по итогам 2015 года сократился на 0,8 % и составил 1,64 млн. тонн в убойном весе. В целом, в производстве мяса крупного рогатого скота продолжается стагнация на фоне постепенного сокращения поголовья (до 19 млн. голов) в 2015 году, включая коров. Как и в предыдущие годы, основными причинами многолетней негативной тенденцией остаются структурная отсталость подотрасли молочного животноводства, низкий технологический уровень откорма молочного скота, некомпетентное управление процессами откорма молодняка на мясо, а также низкая товарность производства.

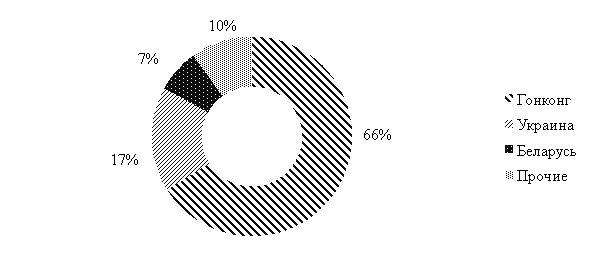

По данным статистики, в России значительно увеличилось число компаний, занимающихся экспортом мяса и мясной продукции. В 2015 году Россия экспортировала 18,4 тыс. тонн мяса свинины и субпродуктов, что на 6,8 тыс. тонн больше, чем в 2014 году. Основную долю экспорта — более 84 % или 15,5 тыс. тонн — составили субпродукты. Главными покупателями российской свинины были Гонконг (66 %), Украина (17 %) и Беларусь (7 %) (рис. 3). Поставки осуществлялись также во Вьетнам, Таиланд, Абхазию и Лаос [3].

Рис. 3. Экспорт свинины в 2015 году

Среди крупнейших стран-производителей свинины, помимо России, можно отметить Китай, на долю которого приходится практически половина всей производимой в мире свинины, США, Бразилию, страны Европейского союза, Канаду, Японию, Вьетнам, Филиппины, Южную Корею, Мексику (табл. 2.).

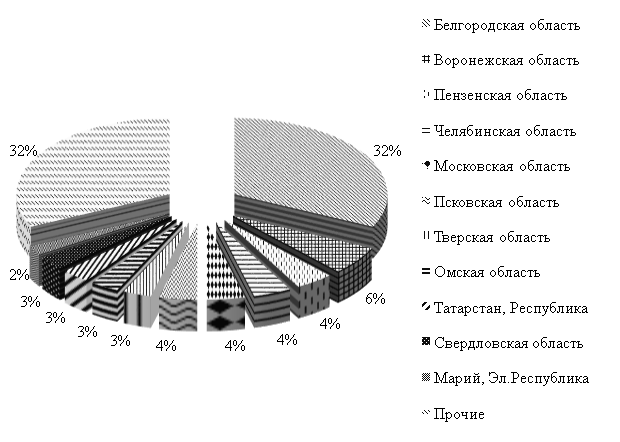

Среди российских регионов-производителей свинины лидирует Белгородская область, на нее приходится 32 % от общероссийского объема производства. Далее в рейтинге следуют: Воронежская область — 6 %, Пензенская область — 4 %, Челябинская область — 4 %, Московская и Псковская области также по 4 % и т. д. (рис. 4).

Всего в России около 2,5 тысяч предприятий по промышленному производству свинины. Из 3,41 млн. тонн общей произведенной массы свинины на убой в живом весе более 1,84 млн. тонн произведено на 20 крупнейших предприятиях.

Таблица 2

Объем крупнейших стран-производителей свинины

|

№ |

Страна |

Объем производства (млн. тонн) |

Прогноз на 2017 (млн. тонн) |

|

1. |

Китай |

56,375 |

56,500 |

|

2. |

ЕС |

23,000 |

22,900 |

|

3. |

США |

11,158 |

11,314 |

|

4. |

Бразилия |

3,451 |

3,510 |

|

5. |

Россия |

2,630 |

2,780 |

|

6. |

Вьетнам |

2,450 |

2,475 |

|

7. |

Канада |

1,840 |

1,880 |

|

8. |

Филиппины |

1,370 |

1,390 |

|

9. |

Мексика |

1,335 |

1,385 |

|

10. |

Япония |

1,270 |

1,290 |

|

11. |

Южная Корея |

1,210 |

1,230 |

|

12. |

Все остальные |

5,369 |

5,308 |

|

Всего |

111,458 |

111,962 |

|

Рис. 4. Географическая структура производства свинины в региональном разрезе в 2016 году

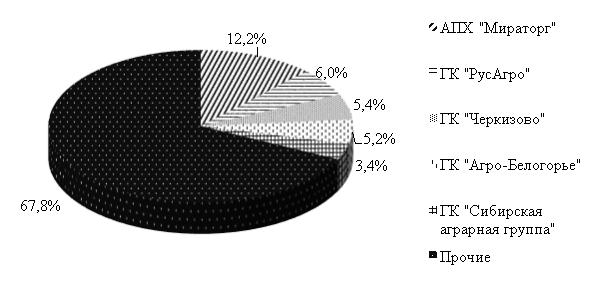

Рассматривая вопрос конкуренции на российском рынке мяса и мясопродуктов, необходимо отметить, что на его поприще выделены пять сильнейших лидеров: АПХ «Мираторг» с долей рынка 12,2 %; ГК «РусАгро» — 6,0 %; ГК «Черкизово» — 5,4 %; ГК «Агро-Белогорье» — 5,2 %; ГК «Сибирская аграрная группа» — 3,4 % (рис. 5).

Рис. 5. Крупнейшие производители свинины России в 2016 году

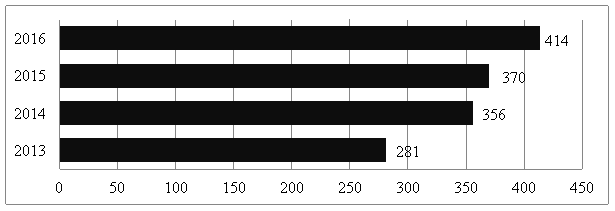

Компания «Мираторг» является бессменным лидером по производству свинины в России с 2010 года. Инвестиции холдинга в свиноводство составляет 63 млрд. рублей. За период с 2013 по 2016 гг. наблюдается уверенное наращивание компанией производства свинины — рост за четыре года составил 11,9 %. Вместе с тем, общее потребление мяса в стране снижалось из-за экономического спада и сокращения реальных доходов населения: по данным компании, с 72 кг/чел в 2014 г. до 70 кг/чел. в 2015 г. Данный факт отразился и на величине спроса на мясную продукцию холдинга в 2016 г.

Рис. 6. Динамика производства свинины АПХ «Мираторг»., тыс. тонн

Свиноводческий дивизион компании по состоянию на 2015 год составил 28 автоматизированных свинокомплекса в экологически чистых районах Белгородской и Курской областей. Показатели эффективности свинокомплексов Холдинга находятся на уровне ведущих мировых производителей [4].

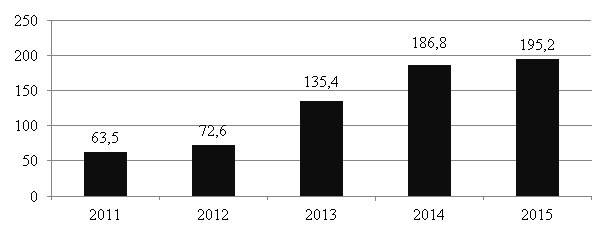

Ближайшим конкурентом Компании «Мираторг» по производству свинины является Группа Компаний «РусАгро». С 2010 года ГК «РусАгро» входит в пятерку лидеров российского рынка свинины. По итогам 2015 года ей удалось удержать порядка 6 % рынка, заняв второе место по объему промышленного производства свинины. По итогам 2015 года выручка ГК «Русагро» от продаж в мясном бизнес-сегменте увеличилась на 2,1 % и составила 18,1 млрд руб. против 17,8 млрд руб. в 2014 году. Показатель EBITDA составил 7,7 млрд рублей [1].

Динамика производства свинины ГК «РусАгро» представлена на рисунке 7, по которому можно увидеть колоссальный темп рост с 2011 года по 2015 год — он составил 307 %. По итогам 2015 года в связи с запуском убойного производства существенно изменилась структура продаж продукции ГК. Так, объем продаж свинины в живом весе уменьшился на 18,2 % до 141,4 тыс. тонн, а объем полутуш вырос более чем в 3 раза до 23,9 тыс. тонн. Кроме того, Компанией было реализовано 5,8 тыс. тонн крупного куска и 1,2 тыс. тонн субпродуктов. Весь объем произведенной свинины был реализован внутри России предприятиям и организациям из 29 регионов. Стоимость свинины в живом весе, реализуемой ГК «РусАгро», в среднем за год выросла на 3,9 % — с 95,7 тыс. руб. за тонну в 2014 году до 99,4 тыс. руб. в 2015 году. Цены на полутушу увеличились на 2,5 % — с 124,0 тыс. руб. за тонну до 127,1 тыс. руб [2].

Рис. 7. Динамика производства свинины ГК «РусАгро», тыс. тонн

ГК «Черкизово» развивает 15 крупнейших свинокомплексов, которые расположены в Центральном и Приволжском федеральных округах, в непосредственной близости от собственных элеваторов и комбикормовых заводов, построенных с учетом современных мировых стандартов. Удачное расположение комплексов позволяет ГК «Черкизово» обеспечивать ветеринарную и биологическую безопасность, поддерживая высокое качество мяса. В структуру каждого свинокомплекса входят репродуктор мощностью 5,7 тыс. свиноматок, одна площадка доращивания мощностью 18 тыс. голов и две площадки откорма мощностью 18 тыс. голов каждая. Начав развивать современное свиноводство с нуля, ГК «Черкизово» выращивает сегодня почти 1,5 млн. голов свиней в год. Выручка ГК «Черкизово» от производства свинины в 2015 году составила 16 млрд. рублей. 825 тыс. тонн мясной продукции произведено в 2015 году. В год Группа компаний выращивает 15 млн. голов. Сумма инвестиций, вложенная в развитие свиноводства компании в 2015 году составила 1,9 млрд. рублей [3].

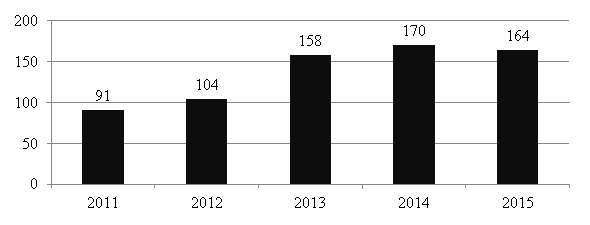

Анализируя динамику реализации свинины ГК «Черкизово» (рис. 8) можно сказать, что в 2015 году продажи сегмента «Свиноводство» снизились на 3,8 % и составили 163,7 тыс. тонн по сравнению с 170,2 тыс. тонн в 2014 году. Динамика обусловлена решением ГК временно закрыть площадку в Орле для улучшения генетики животных в следующем производственном цикле.

Рис. 8. Динамика реализации свинины ГК «Черкизово», тыс. тонн

Таким образом, конъюнктурное исследование российского рынка мяса и мясопродуктов показало, что данный рыночный сегмент отличается устойчивой тенденцией роста. Сравнение объемов производства и потребления показало, что рынок является несбалансированным, а в динамике наращивание производства происходит быстрее, чем наращивание потребления. Основной причиной роста отрасли можно назвать курс России на импортозамещение. При этом, как показывают наблюдения, спрос на мясопродукты смещается в сторону более дешевых. Так, сектор куриного мяса в отрасли составил в 2015 году 4,5 млн.руб., что равно 48 % от всего рынка мяса, в то время как сектор свинины имеет долю в 33,6 %. На рынке свинины отмечен высокий уровень конкуренции, так как суммарная доля рынка пяти крупнейших производителей в России составляет 32,2 %.

Литература:

- Агропромышленный холдинг «Мираторг» [электронный ресурс]. — Режим доступа: https:// www.miratorg.ru

- Группа компаний «РусАгро» [электронный ресурс]. — Режим доступа: http:/ http://www.rusagrogroup.ru/ru/

- Группа «Черкизово» [электронный ресурс]. — Режим доступа: http:// www.cherkizovo-group.ru

- Федеральная служба государственной статистики [электронный ресурс]. — Режим доступа: http://www.gks.ru

Похожие статьи

Перспективы развития регионального рынка мяса птицы

тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

тонна, живая масса, Российская Федерация, индейка, особое место, пищевая промышленность, индюшиное мясо...

О развитии производства халяль в мире | Статья в журнале...

Конъюнктурное исследование российского рынка мяса... тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

Исследование рынка производства продуктов из мяса птицы

Современный рынок насыщен множеством производителей мясной продукции, которые вынуждены существовать в условиях жесткой конкуренции. Определяющим параметром конкурентоспособности продукции является её качество, безопасность...

Особенности развития и роста предприятий мясной отрасли...

Конъюнктурное исследование российского рынка мяса... Российский рынок мяса и мясопродуктов считается одним из самых крупных секторов продовольственного рынка. Его можно сегментировать на свиной, птицеводческий и рынок говядины.

Анализ производства и потребления мясопродуктов в РФ

Проведен анализ производства и потребления мясопродуктов в РФ — птицы, свинины, мяса КРС за период 1990–2013 гг. Проанализированы структурные изменения производства и потребления мясопродуктов в мире и в РФ.

Развитие сырьевой базы мясной отрасли, прогноз на будущее

Конъюнктурное исследование российского рынка мяса... Рис. 2. Производство скота и птицы в убойном весе в России в 2015 г., млн. тонн. Из 3,41 млн. тонн общей произведенной массы свинины на убой в живом весе более 1,84 млн...

Перспектива развития производства индеек в России

Исследование рынка производства продуктов из мяса птицы. Производство мяса птицы в России — одна из ведущих отраслей российского производства мяса. Ещё примерно 2 % приходится на мясо индейки и 1 % — на прочие виды мяса птицы.

Анализ российского рынка полуфабрикатов | Статья в журнале...

С 2008 по 2013 год российский рынок мяса вырос на 1,5 млн т, в настоящее время эксперты оценивают его в 8–9 млн т, то есть в $15–17 млрд в оптовых ценах. По оценкам Института аграрного маркетинга (ИАМ), до 2015 года мясной рынок России будет расти на 10 % в год.

Современное состояние и перспективы развития мясного...

Конъюнктурное исследование российского рынка мяса... Рынок мясной продукции характеризируется высокой емкостью и стабильным спросом, является. Далее в рейтинге следуют: Воронежская область — 6 %, Пензенская область — 4 %, Челябинская область — 4...

Похожие статьи

Перспективы развития регионального рынка мяса птицы

тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

тонна, живая масса, Российская Федерация, индейка, особое место, пищевая промышленность, индюшиное мясо...

О развитии производства халяль в мире | Статья в журнале...

Конъюнктурное исследование российского рынка мяса... тонна, Россия, убойный вес, рынок мяса, российский рынок мяса, производство свинины, производство мяса, мясная продукция, живой вес, вьетнам.

Исследование рынка производства продуктов из мяса птицы

Современный рынок насыщен множеством производителей мясной продукции, которые вынуждены существовать в условиях жесткой конкуренции. Определяющим параметром конкурентоспособности продукции является её качество, безопасность...

Особенности развития и роста предприятий мясной отрасли...

Конъюнктурное исследование российского рынка мяса... Российский рынок мяса и мясопродуктов считается одним из самых крупных секторов продовольственного рынка. Его можно сегментировать на свиной, птицеводческий и рынок говядины.

Анализ производства и потребления мясопродуктов в РФ

Проведен анализ производства и потребления мясопродуктов в РФ — птицы, свинины, мяса КРС за период 1990–2013 гг. Проанализированы структурные изменения производства и потребления мясопродуктов в мире и в РФ.

Развитие сырьевой базы мясной отрасли, прогноз на будущее

Конъюнктурное исследование российского рынка мяса... Рис. 2. Производство скота и птицы в убойном весе в России в 2015 г., млн. тонн. Из 3,41 млн. тонн общей произведенной массы свинины на убой в живом весе более 1,84 млн...

Перспектива развития производства индеек в России

Исследование рынка производства продуктов из мяса птицы. Производство мяса птицы в России — одна из ведущих отраслей российского производства мяса. Ещё примерно 2 % приходится на мясо индейки и 1 % — на прочие виды мяса птицы.

Анализ российского рынка полуфабрикатов | Статья в журнале...

С 2008 по 2013 год российский рынок мяса вырос на 1,5 млн т, в настоящее время эксперты оценивают его в 8–9 млн т, то есть в $15–17 млрд в оптовых ценах. По оценкам Института аграрного маркетинга (ИАМ), до 2015 года мясной рынок России будет расти на 10 % в год.

Современное состояние и перспективы развития мясного...

Конъюнктурное исследование российского рынка мяса... Рынок мясной продукции характеризируется высокой емкостью и стабильным спросом, является. Далее в рейтинге следуют: Воронежская область — 6 %, Пензенская область — 4 %, Челябинская область — 4...