Финансовые риски: сущность, виды, практические аспекты

Авторы: Ватаман Инна Валерьевна, Жукова Елена Сергеевна, Толмачева Ирина Вильевна, Баранова Надежда Игоревна, Гросул Наталья Сергеевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

V международная научная конференция «Актуальные вопросы экономики и управления» (Москва, июнь 2017)

Дата публикации: 26.05.2017

Статья просмотрена: 1335 раз

Библиографическое описание:

Финансовые риски: сущность, виды, практические аспекты / И. В. Ватаман, Е. С. Жукова, И. В. Толмачева [и др.]. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы V Междунар. науч. конф. (г. Москва, июнь 2017 г.). — Москва : Буки-Веди, 2017. — С. 53-56. — URL: https://moluch.ru/conf/econ/archive/222/12500/ (дата обращения: 19.04.2024).

В деятельности хозяйствующих субъектов одним приоритетных и ответственных направлений управления является менеджмент финансовыми рисками. В связи с этим в статье проведен краткий ракурс теоретических основ финансовых рисков, подчеркнута их важность для предприятия. В подтверждении важности были приведены финансовые расчеты и определённый финансовый анализ по выявлению финансовых рисков предприятий государства. Рассмотрены меры, направленные на возможное снижение финансовых рисков.

Ключевые слова: риск, финансовый риск, финансовый результат, прибыль, убыток

Существование неопределенности и риска является неотъемлемым компонентом предпринимательства и выступает фактором движения экономической системы. Современная рыночная экономика функционирует так, что постоянно изменяются условия хозяйственной деятельности, рыночная конъюнктура, поведение субъектов рынка. В сегодняшних сложных экономических условиях актуальность приобретает изучение, анализ и оптимизация финансовых рисков внутри государства, в отраслях народного хозяйства, банковской сфере.

При этом применение на предприятиях систем управления риском стало осуществляться относительно недавно, обусловлено это тем, что управление риском является достаточно сложным процессом, требующим наличия высококвалифицированных кадров, вычислительного оборудования, значительной информационной базы. Кроме того, расходы на организацию риск менеджмента должны покрываться доходами, то есть в результате организации системы управления рисками предприятие должно увеличивать, а не уменьшать свою прибыль. Неопределённость ситуации и вызывает и несет риски, предприятию необходимо управлять финансовыми рисками, то есть предполагать их наступление, просчитывать ущерб реализации рисков, прогнозировать финансовые риски на следующие периоды.

Под финансовым понимается риск, который ведет предприятие к изменению финансовых ресурсов, как в сторону увеличения или уменьшения. Риски могут приносить не только незапланированные убытки, но и неожиданные экономические выгоды.

По видам финансовые риски подразделяются на риск снижения финансовой устойчивости, риск неплатёжеспособности, инвестиционный, инфляционный, процентный, валютный, депозитный, кредитный, налоговый, структурный, криминогенный и прочие виды рисков [1, c.674], [2, c.19]. С большинством из названных рисков постоянно сталкиваются хозяйствующие субъекты нашей республики, поэтому уточним, что скрывается за каждым из них.

Далее рассмотрим финансовые риски реального сектора экономики Приднестровья и кредитные риски, с которыми сталкиваются хозяйствующие субъекты нашей республики.

Реальный сектор экономики государства является базой его развития, поэтому и проанализируем фактические результаты финансово-хозяйственной деятельности за последние три года и тем самым попытаемся выявить финансовые риски. Используя статистические данные, предоставленные Министерством экономического развития, Приднестровским республиканским банком сформируем несколько таблиц для реализации анализа и оценки финансовых рисков. [3, 4, 5, 6]

Результаты хозяйственной деятельности предприятий за четыре года приведены ниже (табл. 1).

Таблица 1

Результаты хозяйственной деятельности предприятий

|

№ п/п |

Показатели |

2013 год |

2014 год |

2015 год |

2016 год |

Темп прироста 2014 год к 2013 году,% |

Темп прироста 2015 год к 2014 году,% |

Темп прироста 2016 год к 2015 году,% |

|

1. |

Сальдированный финансовый результат работы предприятий, млн. руб. |

1 137,5 |

1 523,2 |

1 340,1 |

660,8 |

33,91 |

- 12,02 |

- 50,69 |

|

2. |

Прибыль предприятий, млн. руб. |

1 702,0 |

1 776,7 |

1 877,7 |

1 599,4 |

4,2 |

5,68 |

- 14,82 |

|

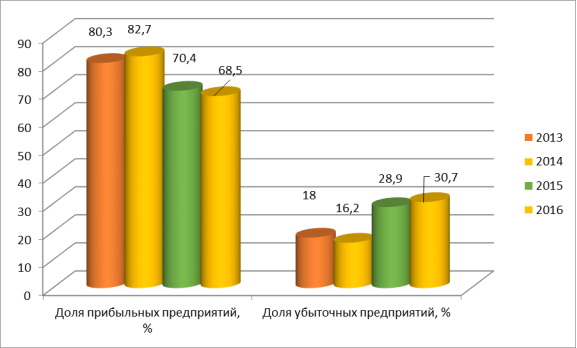

3. |

Доля прибыльных предприятий, % |

80,3 |

82,7 |

70,4 |

68,5 |

2,99 |

- 14,87 |

- 2,7 |

|

4. |

Убытки предприятий, млн. руб. |

564,5 |

253,5 |

537,6 |

938,6 |

- 55,09 |

112,07 |

74,6 |

|

5. |

Доля убыточных предприятий, % |

18,0 |

16,2 |

28,9 |

30,7 |

- 10,0 |

78,39 |

6,22 |

Изобразим результаты хозяйственной деятельности графически на рисунках 1 и 2.

Рис. 1. Результаты хозяйственной деятельности предприятия

Рис. 2. Доли прибыльных и убыточных предприятий

Как видно из таблицы 1, а также из рисунков 1 и 2, в 2014 году по сравнению с 2013 годом наблюдаются улучшения результатов хозяйственной деятельности предприятий. Непосредственно сальдированный финансовый результат работы предприятий увеличился на 33,91 %, прибыль предприятий — на 4,2 %, доля прибыльных предприятий — на 2,99 %, а убытки предприятий и доля убыточных предприятий сократились соответственно на 55,09 % и 10,0 %. Иная ситуация наблюдается в 2015 году по сравнению с 2014 годом, то есть снижаются такие показатели как сальдированный финансовый результат работы предприятий на 12,02 %, доля прибыльных предприятий на 14,87 %, увеличиваются на 5,68 % прибыль предприятий, 112,07 % — убытки предприятий, на 78,39 % доля убыточных предприятий.

В 2016 году происходит резкое снижение сальдированного финансового результата работы предприятий, что подтверждено темпом прироста данного показателя, минус 50,69 %. Снижение практически в два раза для отраслей народного хозяйства и для государства в целом это достаточно неблагоприятная ситуация. Это связано с имеющими место факторами внешней среды, такими как проблемы вывоза продукции на внешний рынок, увеличение логистики на внешние рынки, такие как Российская Федерация. В данной ситуации можно говорить о реализации финансовых рисков в части снижения платежеспособности, риска банкротства, что подтверждается снижением сальдированного финансового результата предприятий, доли прибыльных предприятий и увеличением убытков предприятий и доли убыточных предприятий.

В ранее опубликованных научных статьях подчеркивалось, что в Приднестровье относительно предприятий и промышленности имели место риски ликвидности и снижения доходности. [7, c.520], [8, c.1084]

Подводя итог вышесказанному, необходимо подчеркнуть, что финансовые риски присутствуют в области предпринимательства. По оценке результатов хозяйственной деятельности предприятий государства, выявлены определенные риски: риск снижения платежеспособности, риск банкротства, риск неэффективного использования заемных средств.

Таким образом, финансовые риски присущи реальному сектору экономики государства. В данных условиях становится актуальным применение механизмов минимизации и оптимизации финансовых рисков с помощью различных методов — лимитирования, страхования, хеджирования и других. Однако одним из действенных средств будет снижение значений процентной ставки по кредитным ресурсам для субъектов реального сектора экономики.

Ставка рефинансирования составляла 3,5 % до 1 января 2017 года, при этом средневзвешенная ставка по кредитам юридическим лицам в октябре 2016 года составляла до 1 года — 11,7 %, свыше 1 года — 10,2 %, в иностранной валюте соответственно по срокам 11,88 % и 12,81 %. Данная ситуация давала возможность предоставлять более дешевые кредиты субъектам реального сектора экономики. Но с января 2017 года ставка рефинансирования Центрального банка государства увеличилась снова до 7 %, что вызывает удорожание кредитов как для коммерческих банков, так и для их клиентов.

На фоне выявленных финансовых рисков, особенно снижения сальдированного финансового результата обозначается для государства в целом не очень экономически стабильная ситуация. Можно спрогнозировать дальнейшее ухудшение финансовой и экономической ситуации предприятий государства. В данном случае необходимо государственным органам власти и управления разрабатывать стратегические и оперативные меры, направленные на предоставление льготных условий по налоговым платежам и взносам для хозяйствующих субъектов. При условии, что центральный банк государства продолжил бы политику «дешевых денег» можно было бы говорить о возможности решать проблемы, связанные с дальнейшим развитием деятельности хозяйствующих субъектов.

Таким образом, при многообразии возникающих финансовых рисков существуют также достаточное количество методов и способов эффективного управления ими. Каждому субъекту предпринимательства необходимо разрабатывать именно те механизмы, которые подходят только к его виду деятельности, и грамотно применять их с целью увеличения финансовой устойчивости и повышения безопасности производственно-хозяйственной финансовой деятельности.

Литература:

- Теплякова Е. В. Финансовые риски: сущность, классификация и методы их оценки // Молодой ученый. — 2016. — № 8. — С. 673–676.

- Ванькович И. М. Финансовые риски: теоретические и практические аспекты // Российское предпринимательство. — 2014. — № 13 (259). — С. 18–33.

- «Результаты финансово-хозяйственной деятельности организаций за 2013 год». Пресс-выпуск Государственной службы статистики ПМР, 2014 г.

- «Результаты финансово-хозяйственной деятельности организаций за 2014 год». Пресс-выпуск Государственной службы статистики ПМР, 2015 г.

- «Результаты финансово-хозяйственной деятельности организаций за 2015 год». Пресс-выпуск Государственной службы статистики ПМР, 2016 г.

- «Результаты финансово-хозяйственной деятельности организаций за 2016 год». Пресс-выпуск Государственной службы статистики ПМР, 2017 г.

- Толмачева И. В. Финансовые риски предприятий в современных экономических условиях // Экономика и предпринимательство. — 2016. — № 1 ч. 1. — С. 519–522

- Толмачева И. В. Кризис и способы его преодоления // Экономика и предпринимательство. — 2016. — № 5. — С. 1084–1086

Похожие статьи

Сущность финансовых результатов деятельности предприятия

- Консолидированная прибыль (убыток).

финансовый результат, прибыль, прибыль предприятия, финансовый результат деятельности предприятия, коэффициент рентабельности, развитие предприятия, предприятие, бухгалтерский учет...

Анализ и пути улучшения финансовых результатов...

Прогнозирование платежных возможностей организации. где АОР - возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью; ЧП - сумма чистой прибыли предприятия; ККП...

Прибыль предприятия: экономическая сущность, виды, методы...

Рубрика: Экономика и организация предприятия, управление предприятием.

‒ конечный положительный финансовый результат предприятия.

Консолидированная прибыль. Рассмотрим классификационные признаки и виды прибыли.

Анализ финансовых результатов деятельности предприятия...

Ключевые слова: финансовый результат, прибыль от продаж, прочие доходы, прочие расходы. Актуальность данной проблемы обусловлена тем, что финансовым результатом предприятия, является прибыль или убыток.

Современные проблемы предприятий: региональный аспект

Сальдированный финансовый результат деятельности предприятий иорганизаций (в фактически действовавших ценах; тыс. руб.)

Анализ развития малого предпринимательства Российской...

малые предприятия, темп прироста, доходы, расходы, финансовый результат.

у — сальдированный финансовый результат предприятий малого предпринимательства, темп роста %.

Анализ оптовых предприятий для оценки их деятельности для...

Статья посвящена анализу оптовых предприятий для оценки их деятельности для снижения собственных рисков.

В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Оценка и пути повышения прибыли предприятия на примере...

Анализ финансовых результатов деятельности предприятия...

Ключевые слова: доход, расход, финансовый результат, прибыль, убыток, предприятие, выручка, себестоимость, прочие доходы, прочие расходы.

Налогообложение прибыли предприятий: актуальные проблемы...

Налог на прибыль предприятий и организаций — главный вид налога юридических лиц.

Основная доля доходов консолидированного бюджета региона сформирована за счет поступлений следующих бюджетообразующих налогов

Похожие статьи

Сущность финансовых результатов деятельности предприятия

- Консолидированная прибыль (убыток).

финансовый результат, прибыль, прибыль предприятия, финансовый результат деятельности предприятия, коэффициент рентабельности, развитие предприятия, предприятие, бухгалтерский учет...

Анализ и пути улучшения финансовых результатов...

Прогнозирование платежных возможностей организации. где АОР - возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия, выраженный десятичной дробью; ЧП - сумма чистой прибыли предприятия; ККП...

Прибыль предприятия: экономическая сущность, виды, методы...

Рубрика: Экономика и организация предприятия, управление предприятием.

‒ конечный положительный финансовый результат предприятия.

Консолидированная прибыль. Рассмотрим классификационные признаки и виды прибыли.

Анализ финансовых результатов деятельности предприятия...

Ключевые слова: финансовый результат, прибыль от продаж, прочие доходы, прочие расходы. Актуальность данной проблемы обусловлена тем, что финансовым результатом предприятия, является прибыль или убыток.

Современные проблемы предприятий: региональный аспект

Сальдированный финансовый результат деятельности предприятий иорганизаций (в фактически действовавших ценах; тыс. руб.)

Анализ развития малого предпринимательства Российской...

малые предприятия, темп прироста, доходы, расходы, финансовый результат.

у — сальдированный финансовый результат предприятий малого предпринимательства, темп роста %.

Анализ оптовых предприятий для оценки их деятельности для...

Статья посвящена анализу оптовых предприятий для оценки их деятельности для снижения собственных рисков.

В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Оценка и пути повышения прибыли предприятия на примере...

Анализ финансовых результатов деятельности предприятия...

Ключевые слова: доход, расход, финансовый результат, прибыль, убыток, предприятие, выручка, себестоимость, прочие доходы, прочие расходы.

Налогообложение прибыли предприятий: актуальные проблемы...

Налог на прибыль предприятий и организаций — главный вид налога юридических лиц.

Основная доля доходов консолидированного бюджета региона сформирована за счет поступлений следующих бюджетообразующих налогов