В данной статье представлен анализ факторов, оказывающих влияние на структуру задолженности по налоговым платежам и сборам в России. Результаты корреляционного анализа свидетельствуют о влиянии на данный показатель уровня безработицы в РФ. В статье представлен регрессионный анализ для наиболее полной оценки степени влияния безработицы на структуры задолженность по налоговым платежам и сборам в РФ.

Ключевые слова: налог, сбор, задолженность по налогам и сборам, безработица, корреляционный анализ, регрессионный анализ

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Задолженность по налогам и сборам — невыплаченные в оговоренные законом сроки налоговые суммы в силу субъективных и объективных причин.

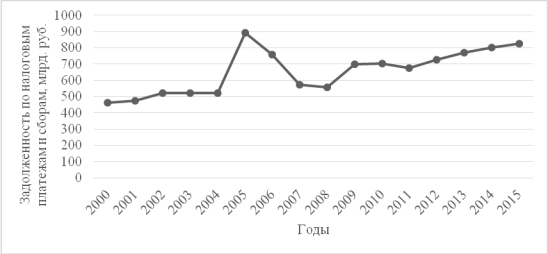

Анализ динамики задолженности по налоговым платежам и сборам в РФ (рис.1) позволяет сделать вывод о том, что данная задолженность непостоянна. Она имеет ежегодное небольшое по сравнению с предыдущим годом увеличение, за исключением скачка в 2005 и 2009 годах.

Рис. 1. Динамика задолженности по налоговым платежам и сборам, млрд. руб.

В качестве результативного признака (Y) примем данные задолженности по налоговым платежам и сборам в России за 2000–2015 гг. В качестве факторных признаков будут использоваться следующие показатели:

Х1 — уровень безработицы, %;

Х2 — экспорт минеральных продуктов (темп роста), %;

Х3 — удельный вес убыточных организаций, %.;

Х4 — ВВП (темп роста), %;

Х5 — индекс промышленного производства, %.

В результате реализации процедуры корреляционного анализа получена матрица парных коэффициентов корреляции (табл. 1).

Таблица 1

Матрица парных коэффициентов корреляции

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

|

Y |

1 | |||||

|

X1 |

-0,6512 |

1 | ||||

|

X2 |

-0,2413 |

0,27148 |

1 | |||

|

X3 |

-0,4774 |

0,71683 |

0,19883 |

1 | ||

|

X4 |

-0,5114 |

0,76928 |

0,07658 |

0,56076 |

1 | |

|

X5 |

-0,357 |

0,23528 |

0,74658 |

0,27584 |

-0,0733 |

1 |

По полученным данным можно сделать вывод, что среди факторов наибольшее влияние на задолженность по налоговым платежам и сборам оказывает фактор Х1 — уровень безработицы в РФ.

Чтобы наиболее полно оценить степень влияния фактора на результативный признак, проведем регрессионный анализ [2].

Таблица 2

Регрессионная статистика

|

Регрессионная статистика | |

|

Множественный R |

0,651159494 |

|

R-квадрат |

0,524008687 |

|

Нормированный R-квадрат |

0,38286645 |

|

Стандартная ошибка |

107,4129475 |

|

Наблюдения |

16 |

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

118905,0019 |

118905,0019 |

10,30592211 |

0,006290555 |

|

Остаток |

14 |

161525,5781 |

11537,54129 | ||

|

Итого |

15 |

280430,58 |

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

1082,446179 |

135,6008914 |

7,982588958 |

1,40462E-06 |

|

Переменная X1 |

-5,943284 |

1868,757919 |

-3,210283805 |

0,006290555 |

Коэффициент множественной корреляции R= 0,65, что говорит о прямой тесной взаимосвязи признаков в уравнении. Коэффициент детерминации R2=0,524. Он показывает, что 52,4 % вариации задолженности по налоговым платежам и сборам обусловлено вариацией уровня безработицы в РФ.

Уравнение регрессии примет вид: У=1082,4–5,9Х1

Полученное уравнение говорит о том, что уменьшение уровня безработицы в РФ на 1 % приведет к уменьшению задолженности по налоговым платежам и сборам на 5,9 млрд. руб.

Проверка адекватности модели осуществляется с помощью расчета F-критерия Фишера. Fтабл=4,6, Fфакт=10,3. Следовательно, Fфакт > Fтабл, нулевая гипотеза отклоняется и уравнение статистически значимо.

Для оценки значимости параметров уравнения используется t-критерий Стьюдента. Так, ta=7,8, tb=3,2, tтабл=2,14. Таким образом, ta> tтабл, tb> tтабл — параметры регрессии статистически значимы.

Так как построенная модель на основе её проверки по F-критерию Фишера адекватна, и все коэффициенты регрессии значимы, то она может быть использована для принятия решений и осуществления прогнозов.

В заключении мы можем сказать о том, что неустойчивое поступление отдельных федеральных налогов и сборов, таких как налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, государственная пошлина, водный налог, — обусловлено колебаниями в экономике. Отметим, что уровень безработицы в стране оказывает прямое влияние на показатель собираемости налога на доходы физических лиц, потому что этот налог платит вся трудоспособная часть населения. Уровень безработицы в регионе отражает степень развития бизнеса и оказывает влияние на формирование задолженности по налоговым платежам и сборам. То есть чем меньше уровень безработицы, тем меньше задолженность по налоговым платежам и сборам.

Литература:

- Снатенков А. А., Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие. М.: Финансы и статистика; ИНФРА-М, 2014. 320 с.

- Снатенков А. А. Сбережения населения и их место в финансово-экономической системе РФ: монография / А. А. Снатенков, Н. С. Приор. — Оренбург: Издательский центр ОГАУ, 2014.