Материально-производственные запасы вмеждународном учете: сравнительная характеристика сроссийским учетом

Абзалова Гульназ Рубисовна, магистрант

Казанский (Приволжский) федеральный университет

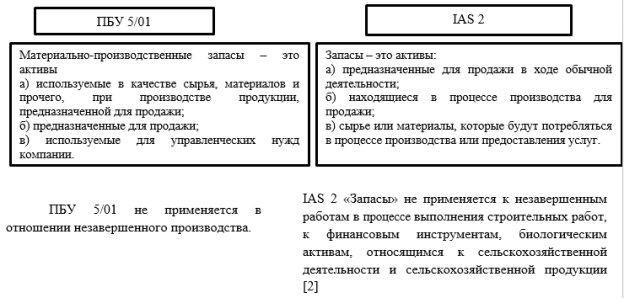

Порядок учета запасов согласно международным стандартам финансовой отчетности представлен в стандарте IAS 2 «Запасы». В Российской Федерации требования к учету материальных ценностей определены в ПБУ 5/01 «Учет материально-производственных запасов». Так как концепцией развития бухгалтерского учета в России предусмотрен переход к международным стандартам, сегодня в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности Министерством Финансов Российской Федерации опубликован проект «Учет запасов» (ПБУ 5/2012). Сегодня российские правила бухгалтерского учета постепенно сближаются с международными стандартами: во многих крупных российских компаниях составляется отчетность по международным стандартам в дополнение к отчетности, составляемой в соответствии с российскими положениями.

Ключевые слова: ПБУ 5/01, IAS 2, Проект ПБУ 5/2012, материально-производственные запасы, запасы, учет запасов.

Ознакомившись с международными и российскими документами по учету материальных запасов можно выделить следующие основные моменты:

1) Сфера применения

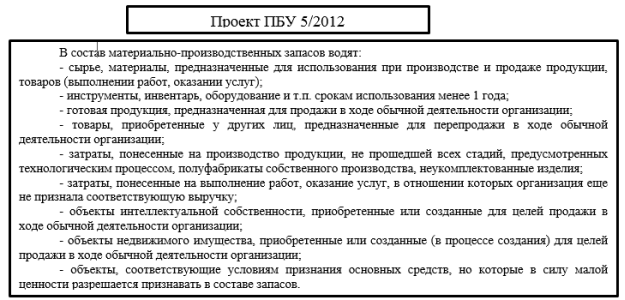

В соответствии с п. 3 разд. 1 ПБУ 5/2012 запасами не признаются:

1) сырье, материалы, продукция, предназначенные для использования при создании внеоборотных активов организации;

2) финансовые вложения организации, включая предназначенные для перепродажи;

3) материальные ценности, находящиеся у организации на ответственном хранении, в процессе переработки в качестве давальческого сырья, на основании договора комиссии, в процессе транспортировки и прочее.

Заметим, в отличие от ПБУ 5/01 и IAS 2, в проекте отсутствуют критерии признания запасов, а приводится перечень имущества, относимого к запасам.

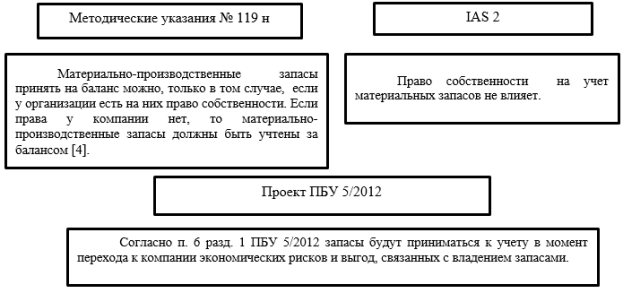

2) Момент признания запасов в бухгалтерском учете

Рассмотрим структуру фактических затрат на приобретение материальных запасов за плату согласно ПБУ 5/01:

– суммы, уплачиваемые в соответствии с договором;

– затраты за информационные и консультационные услуги (которые связаны с приобретением материально — производственных запасов);

– таможенные пошлины;

– невозмещаемые налоги (уплачиваемые при приобретении материальных запасов);

– вознаграждения компаниям-посредникам, через которых приобретались материальные ценности;

– затраты по заготовке и доставке материальных запасов до места их использования, по содержанию заготовительно-складского подразделения предприятия, расходы по страхованию;

– затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

– иные затраты, связанные с приобретением материальных ценностей.

Пока запасы не приняты к учету, п.6 ПБУ 5/01 разрешает увеличивать их себестоимость на сумму процентов по заемным средствам, в случае если они привлечены для приобретения этих запасов.

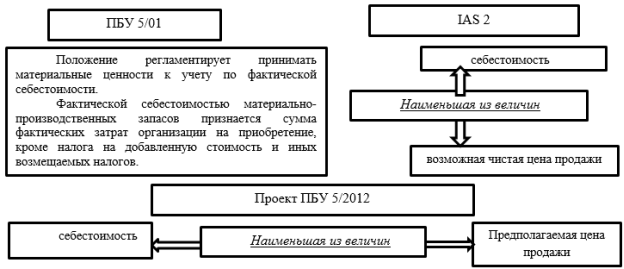

Согласно МСФО 2 «Запасы», запасы должны оцениваться по наименьшей из двух величин: себестоимости и возможной чистой цене продажи.

Себестоимость материально-производственных запасов содержит в себе затраты на приобретение, переработку и прочие затраты, для обеспечения текущего состояния материальных ценностей. Затраты на приобретение формируются из покупной цены, импортных пошлин, налогов (кроме возмещаемых), расходов на перевозку, погрузку — разгрузку, а также из других затрат, связанных с приобретением. Торговые уценки, скидки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение. Затраты на переработку представляют собой прямые затраты на оплату труда, которые непосредственно связаны с производством продукции, а также периодически распределенные постоянные[1] и переменные[2] производственные накладные расходы, возникающие при переработке сырья в готовую продукцию. Прочие затраты включаются в себестоимость запасов только в той мере, в которой они были понесены для обеспечения текущего местонахождения и состояния материальных запасов.

Отметим, в себестоимость запасов не включаются:

– потери сырья выше норм, дополнительно затраченный труд и прочие внеплановые затраты;

– затраты на хранение (кроме случаев для перехода к следующей стадии производства);

– административные накладные расходы (которые не способствуют обеспечению текущего местонахождения и состояния запасов);

– затраты на продажу.

IAS 23 «Затраты по займам» определяет случаи, когда затраты по займам включаются в себестоимость запасов: подготовка запасов к использованию или для продажи требует значительного времени. Таким образом, в учетной политике предприятия необходимо установить значение «значительного времени». Если подготовка запасов к использованию по назначению или продажи не занимает много времени, то суммы процентов по заемным средствам будут относиться на расходы компании.

Чистая цена продажи в МСФО (IAS) 2 «Запасы» определена как расчетная продажная цена в обычных условиях хозяйствования за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи. То есть чистая цена продажи — это сумма, которую рассчитывает получить предприятие от продажи запасов в ходе обычной деятельности. В отличие от справедливой стоимости, она представляет собой стоимость, специфическую для предприятия. Так, чистая цена продажи запасов может отличаться от справедливой стоимости за вычетом затрат на их продажу [2].

В соответствии с ПБУ 5/2012 запасы оцениваются в сумме фактических затрат на их приобретение, заготовку, переработку, производство, доставку до места их использования или продажи, приведение в состояние, необходимое для их использования или продажи.

В себестоимость запасов при приобретении за плату включаются:

– суммы, подлежащие уплате поставщику (с учетом премий, скидок и иных поощрений, связанных приобретением запасов);

– затраты на получение информационных и консультационных услуг;

– таможенные пошлины;

– невозмещаемые налоги;

– вознаграждения посредническим организациям;

– иные затраты, связанные с приобретением запасов.

В соответствии с п. 19 разд. 2 ПБУ 5/2012 производители сельского, лесного и рыбного хозяйства, а также организации, осуществляющие брокерскую деятельность на товарной бирже вправе оценивать запасы при их признании в качестве актива и на последующие отчетные даты по текущей рыночной стоимости.

В проекте ПБУ 5/2012 отражен порядок формирования себестоимости запасов при приобретении их на условиях отсрочки платежа. В ПБУ 5/01 данная норма отсутствует. IAS 2 также предусматривает, что предприятие может приобрести запасы на условиях отсрочки погашения.

4) По правилам российского бухгалтерского учета, запасы, которые морально устарели, потеряли свое первоначальное качество, текущая рыночная стоимость которых снизилась ниже покупной себестоимости, отражаются в бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости запасов образуется за счет финансовых результатов предприятия как разница между текущей рыночной стоимостью и фактической себестоимостью (соответственно, если последняя выше текущей рыночной стоимости). Для этого используется счет бухгалтерского учета 14 «Резервы под снижение стоимости материальных ценностей», предназначенный для обобщения информации о резервах под отклонение стоимости материальных ценностей. Образование резерва отражается по кредиту счета 14 в корреспонденции со счетом 91 «Прочие доходы и расходы». В следующем отчетном периоде, по мере списания материальных ценностей по которым был образован резерв или как только рыночная стоимость будет увеличиваться, зарезервированная сумма восстанавливается: отражается по дебету счета 14 «Резервы снижение стоимости материальных ценностей» и кредиту счета 91 «Прочие доходы и расходы».

Базовый принцип в МСФО 2 «Запасы» заключается в том, что запасы должны оцениваться по наименьшей из двух величин — по себестоимости или по чистой цене продажи. Себестоимость запасов может оказаться невозмещаемой в результате снижения продажной цены, повреждения, устаревания запасов. В Стандарте отмечено: практика списания запасов ниже себестоимости до уровня чистой цены продажи согласуется с принципом, что активы не должны учитываться по стоимости, превышающей сумму, которая, как ожидается, может быть получена от их продажи или использования. То есть, снижение себестоимости запасов до чистой цены их продажи и есть обесценение актива.

Требования к оценке запасов на отчетную дату в проекте ПБУ 5/12 соответствуют МСФО. Запасы в отчетности регламентированы оценивать по наименьшей из величин: себестоимости и чистой стоимости продажи.

Таким образом, проектом ПБУ так же как и МСФО разрешается изменение фактической стоимости запасов, по которой они были приняты к бухгалтерскому учету, и появляется термин «чистая стоимость продажи»[3] [8, с. 243–246.]

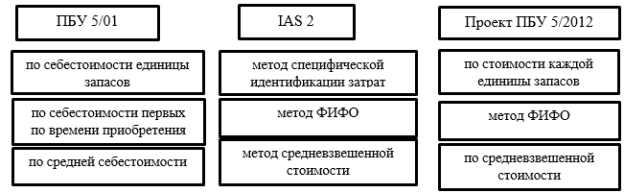

5) Списание запасов.

Метод списания материалов по себестоимости каждой единицы запасов используется, как правило, для уникальных материалов и удобен для применения лишь в случаях, когда у компании небольшая номенклатура и можно легко отследить, из какой партии списаны материальные запасы. При данном методе учет ведется по каждой партии отдельно, и запасы списываются по тем ценам, по которым они приняты к учету.

Списание производственных запасов по средней себестоимости обеспечивает равномерное воздействие на размер затрат, которые учитываются при формировании себестоимости продукции. Преимущество оценки по средней себестоимости заметна, если стоимость приобретаемых запасов все время меняется — усреднение себестоимости позволяет сохранять величину финансового результата на среднем уровне, позволяя избегать непредсказуемо высоких или низких значений. Недостатком метода является «приближенность» результатов, так практически невозможно проследить колебания стоимости запасов во времени.

При использовании метода ФИФО, приход и списание материальных запасов осуществляется в порядке их поступления: в первую очередь списываются остатки запасов на начало месяца, затем запасы по цене первой закупленной партии, далее — по цене второй партии и так в порядке очередности, пока не будет получен общий расход запасов за месяц. Считаем, оценку по методу ФИФО в большей степени отвечающей принципу осмотрительности: она максимально приближает оценку в учете с реальным положением дел в компании. Основным недостатком метода ФИФО является то, что он увеличивает влияние цикла экономического развития на показатель прибыли: причина в том, что компании обычно стремятся повысить цены реализации в момент роста цен, не учитывая факт, что материальные запасы могли быть приобретены до момента роста цен. Соответственно в период снижения цен наблюдается обратный процесс.

При отпуске материальных запасов в производство по новому проекту учета применяются способы оценки, аналогичные ПБУ 5/01 и IAS 2.

Предприятия имеют право применять разные методы оценки списания для различных групп материально-производственных запасов; выбранные методы необходимо закрепить в учетной политике компании.

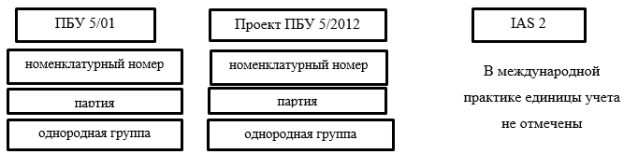

6. Единицы бухгалтерского учета запасов

Изученное свидетельствуют о том, что национальные правила учета материально-производственных запасов в ПБУ 5/01 и международный стандарт «Запасы» IAS 2, имеют отличия почти по всем признакам сравнения. Анализ ПБУ 5/12 «Учет запасов» дает нам возможность сделать вывод о том, что новый проект стал ближе к международному стандарту IAS 2 «Запасы», однако еще сохраняются вопросы, требующие разрешения.

Трудности, стоящие на пути внедрения МСФО в России, связаны с недостатком ресурсов (финансовых и кадровых), необходимых для успешного перехода на эти стандарты. Внедрение международных стандартов диктуется экономической необходимостью: прозрачная и качественная финансовая отчетность является неотъемлемым условием развития, как финансового рынка, так и реального сектора экономики в условиях кризиса и выхода из него [7].

Литература:

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (ред.от 02.04.2013) (введен в действие на территории Российской федерации Приказом Минфина России от 25.11.2011 № 160н).

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (ред.от 02.04.2013) (введен в действие на территории Российской федерации Приказом Минфина России от 25.11.2011 № 160н).

- Приказ от 09.06.2001г. № 44н об утверждении положения по бухгалтерскому учет «Учет материально-производственных запасов» ПБУ 5/01» (в ред. Приказов Минфина РФ от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 № 132н).

- Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (Зарегистрировано в Минюсте РФ 13.02.2002 N 3245)

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н (ред. от 12.01.2015) «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» (Зарегистрировано в Минюсте России 10.09.2009 № 14742).

- Приказ Минфина РФ от 26.12.2002 № 135н (ред. От 24.12.2010_) «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (Зарегистрировано в Минюсте России 03.02.2003 № 4174).

- Ахметова Ю. С. Сравнительный анализ МСФО и ПБУ по учету материально-производственных запасов: [Электронный ресурс]: ttp://jurnal.org/articles/2010/ekon34.html

- Свешникова О. Н. Сближение российских правил бухгалтерского учета запасов с требованиями МСФО [Текст] / О. Н. Свешникова, А. Д. Королева // Молодой ученый. — 2013. — № 7. — С. 243–246.

[1] Постоянные производственные накладные расходы - это косвенные производственные затраты, которые остаются относительно неизменными независимо от объема производства, к примеру, амортизация оборудования.

[2] Переменные производственные накладные расходы - это косвенные производственные затраты, находящие в прямой зависимости от объема производства, например, косвенные затраты на сырье или оплату труда.

[3] Чистая стоимость продаж - это предполагаемая цена, по которой запасы могут быть проданы, за вычетом затрат, необходимых для завершения производства и переработки запасов, подготовки их к продаже и осуществления продажи.