Данная статья посвящена одной из ключевых проблем современности — вопросу неправомерного наращивания внешних государственных заимствований. В статье приводится аналитическая справка по текущему состоянию мировых государственных финансов, краткий анализ структуры мировой государственной задолженности. На примере Греции показаны характерные направления проявления угрозы национальной экономической безопасности страны, а также острая необходимость выработки эффективной национальной стратегии по управлению внешним государственным долгом.

Ключевые слова: внешний государственный долг, долговой кризис, география мирового долга, экономическая безопасность, кредитный рейтинг, уровень жизни, суверенитет.

The article is devoted to the one of the major problems — the issue of illegal public external borrowing. The article provides analytical information about the current state of the world’s public finances and a brief analysis of the global sovereign debt structure. The example of Greece shows us typical directions of the possible threats to the national economic security, and an acute need to develop effective national strategy for the external debt management.

Keywords: External public debt, debt crisis, world debt geography, economic security, credit rating, standard of living, sovereignty.

Неправомерное наращивание государственных расходов, циклические колебания в экономике (кризисные явления, экономическая рецессия) и чрезвычайные обстоятельства, будь то война или стихийное бедствие, неумолимо влекут за собой последствие, выражаемое в росте дефицита бюджета и государственного долга соответственно, как суммы накопленных дефицитов. Портфель долговых обязательств правительства обычно является крупнейшим финансовым портфелем в стране. Он часто содержит сложные структуры финансовых обязательств (структуры активов, полученных за счет всех источников финансирования, как собственных, так и заемных), которые могут представлять серьезный риск для государственного бюджета и финансовой стабильности страны. При отсутствии должного контроля и эффективной системы управления критический уровень задолженности правительства той или иной страны вполне может стать реальной угрозой национальной экономической безопасности [4, с.10].

Практически все страны мира сталкивались с проблемой государственного долга, что говорит о широком применении долговых инструментов финансирования дефицита бюджета. Политика государства по обслуживанию задолженности государственного сектора оказывает непосредственное влияние на стабильность государственных финансов, инвестиционный климат и положение на мировой арене той или иной страны. Как известно, именно недооценка рисков и отсутствие слаженной и гибкой системы по управлению государственным долгом послужили началом тяжелейшего европейского долгового кризиса, как продолжения мирового финансового кризиса 2008–2009гг., последствия которого мы наблюдаем и сегодня в ряде стран Европейского Союза (28).

Независимо от режима обменного курса или вида государственного долга, внутреннего или в иностранной валюте, кризисы нередко возникали из-за чрезмерного внимания правительства к возможной экономии средств, связанной с большими объемами краткосрочных кредитов и долговых обязательств с плавающей процентной ставкой (ставка процента по ним пересчитывается по заранее определенному нормативу, к примеру, в зависимости от изменения ставки по казначейским векселям). В результате, государственные бюджеты подвергались серьезному воздействию из-за изменения конъюнктуры финансовых рынков, в том числе оказывалось влияние и на кредитоспособность страны-плательщика в тот момент, когда долг принимался к погашению. Задолженности в иностранной валюте также несут в себе определенные риски. Так чрезмерная зависимость от долговых обязательств в иностранной валюте может привести к резким колебаниям валютного курса и/или к финансовому давлению, в том случае, если инвесторы не хотят рефинансировать правительственный долг в иностранной валюте [3, стр. 63]. Таким образом, вопрос растущего мирового долга довольно актуален и подлежит пристальному рассмотрению в целях сохранения стабильности государственных финансов.

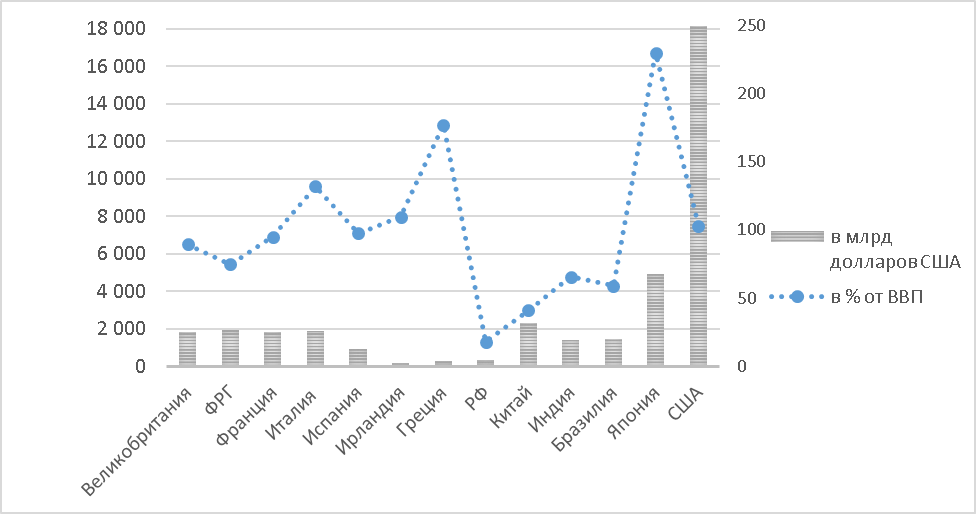

Как правило, рассматривая данную проблему, мы берем во внимание внешнюю задолженность государства, которая является базовым индикатором экономической безопасности страны и ограничивается только верхним пороговым значением: в 60 % от ВВП согласно Маастрихтским критериям 1992г. в странах Европейского Союза, а также критическим уровнем в 50 % от ВВП согласно критериям, разработанным Международным Валютным Фондом. Рассмотрев географию мирового долга, его уровень и структуру (см. Рисунки 1, 2), мы можем отметить четко-прослеживаемую на сегодняшний день тенденцию:

Наиболее высокий уровень госдолга как в относительном, так и в абсолютном выражении наблюдается у наиболее развитых экономик мира — США, Японии и стран

Рис. 1. Государственный долг ряда стран в млрд долларов США (левая ось) и в % от ВВП (правая ось), 2015 г. Источник данных: составлено автором на основании данных Европейской Статистической Комиссии и Международного Валютного Фонда

Европейского Союза. В большинстве этих стран процентное соотношение задолженности государственного сектора к ВВП превышает критичные 60 %, а в некоторых случаях даже преодолевает его стопроцентное значение.

США и ЕС(28) предпочитают кредитоваться на внешних рынках, в то время как страны с динамично развивающейся экономикой[1] и Япония больше ориентируются на внутренний рынок, что обеспечивает им определенную «подушку безопасности», так как долг номинированный в национальной валюте априори легче и дешевле в обслуживании, чем задолженность в иностранной валюте.

Несмотря на столь обширную практику применения внешнего долгового финансирования, данный инструмент погашения дефицита бюджета несет за собой существенные риски: ограничение инвестиционных капиталовложений в национальное хозяйство, отвлечение части бюджетных средств от социально-хозяйственных нужд страны, излишняя зависимость отечественной финансовой системы от международных финансовых ресурсов и т. д. [1, стр.45].

Рис. 2. Держатели госдолга ряда стран, в %, 2015г. Источник данных: составлено автором на основании данных Европейской Статистической Комиссии и Международного Валютного Фонда

Чем для государства может обернуться чрезмерная задолженность правительства в контексте национальной экономической безопасности, мы можем посмотреть на довольно характерном примере Греции. Следует отметить, что долговой кризис еврозоны начался в конце 2009г., когда правительство Греции признало, что ее долги достигли 300 млрд долл., что на тот момент составляло 113 % от ВВП. На текущий момент объем греческого госдолга составляет 177 % от ВВП, что эквивалентно 312,7 млрд евро.

Угрозы национальной безопасности в данной конкретной ситуации состоят в следующем:

Усиливается зависимость страны от кредитов иностранных государств и международных финансовых организаций: в структуре госдолга Греции превалируют ЕФФС[2], правительства стран еврозоны (в т. ч. ФРГ, Франция, Эстония и Словакия), ЕЦБ и МВФ. Такая зависимость дает право вышеперечисленным структурам диктовать экономическую политику стране-должнику, которую та должна неукоснительно соблюдать в целях реструктуризации своих долговых обязательств. Невыполнение условий МВФ о погашении транша в 1,54 млрд евро в итоге привело к дефолту Греции в 2015г.

Вследствие непопулярных среди греческого населения мер жесткого бюджетного ограничения в стране наблюдаются колоссальный уровень безработицы (25 %), возрастание социальной напряженности, останавливается работа предприятий, что в свою очередь приводит к экономической стагнации и снижению уровня жизни населения.

Правительство страны не мотивировано в достижении лучших макроэкономических показателей, так как кредиторами это рассматривается как возможность погашения всех обязательств в полном объеме, что может быть губительно для и без того ослабленной экономики государства.

Наблюдается ослабление позиций государства на международной арене, сокращение инвестиционной привлекательности, а соответственно и денежных потоков в страну. Долгосрочный и краткосрочный кредитные рейтинги Греции были понижены тремя крупнейшими международными рейтинговыми агентствами (S&P, Fitch и Мoody’s) с уровня B до уровня ССС. Государственные облигации с таким рейтингом признаются «мусорными», ставка доходности по ним достигает порядка 25–30 %, что инвестор воспринимает как высокорисковую ценную бумагу, тогда как уровень дохода по безрисковым ценным бумагам в среднем составляет 6–10 %.

Многочисленные кредиторы, в первую очередь Германия, которая посредством вливаний собственных денежных средств позволяла Греции «держаться на плаву», буквально вынудили правительство страны начать распродавать свои активы в рамках обслуживания своего долга. Сюда входят и крупнейшие телекомуникационные-компании, и региональная сеть прибыльных аэропортов и даже острова. Принимая во внимание высокую степень монополизированности греческой экономики, несложно предположить какой катастрофой для суверенитета государства может обернуться масштабная приватизация активов иностранным государственным и корпоративным секторами.

Таким образом, в сегодняшних реалиях в условиях высокой степени взаимозависимости большинства экономик мира, критический уровень внешней задолженности действительно представляет собой реальную угрозу национальной безопасности. Показательный пример Греции служит предостережением для ряда других государств с неправомерно высоким уровнем задолженности госсектора и говорит об острой необходимости вырабатывать эффективную национальную стратегию по управлению госдолгом в целях сохранения суверенитета и права самостоятельно принимать решения в области бюджетно-налоговой и денежно-кредитной политики.

Литература:

- Брагина Л. С. «Государственный долг: анализ системы управления и оценка ее эффективности» — М.: «Университетская книга», 2007г.

- Вавилов А. Государственный долг: уроки кризиса и принципы управления. 2-е изд., перераб.и доп. — М.: ООО Городец-издат., 2003. — С.100.

- Global Sovereign Debt Report — 2014, prepared by Standard&Poor’s Rating Services.

- Guidelines for Public Debt Management: Accompanying Document, prepared by the Staffs of the International Monetary Fund and the World Bank Approved by V. Sundararajan and Kenneth G. Lay November 21, 2002

- http://epp.eurostat.ec.europa.eu/ — статистическая служба Европейской Комиссии.

- http://imf.org/ — официальный сайт Международного Валютного Фонда.

[1] В данном случае подразумеваются страны БРИК.

[2] Европейский Фонд Финансовой Стабильности (2010г.) – финансируемая странами членами еврозоны организация, призванная бороться с европейским долговым кризисом.