Финансовое планирование в страховых компаниях

Авторы: Азовцева Юлия Николаевна, Романова Любовь Геннадьевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

V международная научная конференция «Экономическая наука и практика» (Чита, апрель 2017)

Дата публикации: 03.04.2017

Статья просмотрена: 2426 раз

Библиографическое описание:

Азовцева, Ю. Н. Финансовое планирование в страховых компаниях / Ю. Н. Азовцева, Л. Г. Романова. — Текст : непосредственный // Экономическая наука и практика : материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита : Издательство Молодой ученый, 2017. — С. 63-66. — URL: https://moluch.ru/conf/econ/archive/221/12183/ (дата обращения: 24.04.2024).

Ключевые слова: страхование, страховые компании, планирование, виды планирования, стратегия, ОСАГО, моторные виды страхования, внешние факторы, влияние, риски, финансовые ресурсы, анализ

Безусловно, очень трудно переоценить роль и необходимость финансового планирования в любой организации. Страховые компании в данном случае — не исключение.

Финансовое планирование в страховой организации представляет собой комплекс мероприятий по анализу, оценке, прогнозу результатов страховой и финансово-хозяйственной деятельности. В рыночной экономике финансовое планирование становится одной из основных функций управления. Оно обеспечивает сбалансированность использования всех видов ресурсов объекта управления. Рынок очень требователен к качеству оперативного финансового планирования, которое оказывает воздействие на деятельность страховой организации в целом посредством выбора объектов финансирования, использования финансовых средств и способствует рациональному привлечению трудовых, материальных и денежных ресурсов.

Необходимость составления финансовых планов в страховой компании определяется:

− неопределенностью будущего, поэтому цель плана — определение не точных показателей, а границы возможного варьирования показателей по важнейшим направлениям;

− координирующей ролью плана, наличием детализированных и взаимоувязанных целевых установок;

− оптимизацией экономических последствий, так как любая несогласованность в системе вызывает дополнительные финансовые затраты. [2, c. 214]

Большинство авторов и экономистов финансовое планирование подразделяют на:

- Долгосрочное (стратегическое) финансовое планирование (определяются ключевые финансовые параметры развития компании, разрабатываются стратегические изменения в движении ее финансовых потоков).

Иными словами, стратегический уровень обеспечивает выработку управленческих решений, направленных на достижение стратегических целей компании. На основании анализа финансово-хозяйственной деятельности принимаются решения о развитии головной компании, филиалов и территориальных подразделений, сотрудничества с банками, автосалонами, лизинговыми компаниями, о дополнительном наборе и обучении агентов, достаточности штатного состава филиала для выполнения планов и т. п. Стратегическое планирование также предполагает постановку для определенного периода времени стратегических целей, которые должны соответствовать технологии SMART. Если формулирование миссии предполагает довольно широкие заявления, типа «быть лучшими на рынке», то стратегические цели должны быть четко определены и понятны каждому сотруднику.

- Текущее (тактическое), при котором определяются ключевые финансовые параметры развития компании, разрабатываются стратегические изменения в движении ее финансовых потоков.

Тактический уровень управления обеспечивает решение задач, требующих предварительного анализа информации, подготовленной на первом уровне Основная задача — тактическое управление деятельностью компании при решении основных функций в сфере страхования и в рамках своей компетенции. На этом уровне большое значение приобретает такая функция управления, как анализ. Объем решаемых задач в сравнении со стратегическим планированием уменьшается, но возрастает их сложность. При этом не всегда удается выработать нужное решение оперативно: требуется дополнительное время на анализ, осмысление, сбор недостающих сведений и т. п.

- Оперативное, включающее краткосрочные тактические действия — составление и исполнение платежного и налогового календаря, кассового плана на месяц, декаду, неделю.

Оперативный уровень управления обеспечивает решение многократно повторяющихся задач и операций и быстрое реагирование на изменения входной текущей информации. На этом уровне достаточно велики как объем выполняемых операций, так и динамика принятия управленческих решений. Этот уровень управления называют оперативным из-за необходимости быстрого реагирования на изменение ситуации. На уровне оперативного (операционного) управления большой объем занимают учетные задачи (учет наличия бланков страховых полисов, заключенных агентом договоров и т. д.).

На рисунке 1 отображены три уровня управления, которые соотнесены с такими факторами, как степень возрастания власти, ответственности, сложности решаемых задач, а также динамика принятия решений по реализации задач (рис. 1).

Рис. 1. Уровни управления и планирования в организации

Алгоритм процесса планирования для разработки финансового плана и стратегий развития в наиболее широком виде представляет собой три этапа:

- Определение текущей ситуации и ее анализ.

Организация изучает и проводит полномасштабный анализ рынка, анализируются динамика изменений ключевых маркетинговых показателей и ситуации на рынке, оценивается развитие конкурентов, а также возможные прогнозы и перспективы развития. Стандартный инструментарий этого этапа — SWOT-анализ, расчетные аналитические данные по рынку и имеющиеся данные по конкурентам. Задача этапа — определить сильные и слабые стороны филиала, определить свои конкурентные преимущества и возможности ликвидации недостатков, оценить политику конкурентов.

- Выбор целей.

Задача данного этапа — исследуя возможности и угрозы внешней среды произвести постановку целей на каждом из трех уровней — стратегическом, тактическом и оперативном.

- Постановка задач на каждом из трех уровней и определение способов достижения цели. Именно на этом этапе происходит детализация целей и задач до оперативного уровня и разрабатываются мероприятия, которые позволят обеспечить достижение стратегических целей.

Следует отметить, что долгосрочное планирование производится лишь в нескольких, крупнейших, страховых компаниях. Подавляющее большинство организаций либо ограничиваются планами на год, либо вовсе не занимаются финансовым планированием деятельности своей Компании в связи с трудоемкостью и сложностью данного процесса. Сложность в планировании страховых компаний заключается в наличии ряда особенностей: велико влияние вероятностных факторов в прогнозировании результатов деятельности; ограничена возможность прямого воздействия на факторы, влияющие на финансовые результаты страховой организации; «растянут» процесс реализации страховой услуги во времени и т. п.

На мой взгляд, одним из самых важных и основополагающих этапов в процессе финансового планирования любой страховой компании является первичный анализ рынка, т. е. изучение факторов внешней среды, влияющих на деятельность компаний. Качественный анализ внешней среды позволит хозяйствующему субъекту увидеть возможности для дальнейшего развития, а также определить основные угрозы и риски, с которыми она может столкнуться.

Для примера, проанализируем положение на рынке одной из крупнейших страховых компаний «ИНГОССТРАХ» по статистическим данным, ежеквартально предоставляемым Центральным банком РФ. Так как процесс планирования в большинстве хозяйствующих субъектов начинается в конце третьего — начале четвертого квартала, а данные ЦБ РФ выходят с опозданием, то для анализа мы вынуждены пользоваться данными за первое полугодие 2016 года.

Объем рынка страхования в России по итогам первого полугодия составил 589,7 млрд. руб. Сборы страховой компании ИНГОССТРАХ составили 44,6 млрд. руб., что обеспечило Компании 3-е место в рэнкинге страховщиков по итогам первого полугодия 2016 года. [4]

Таблица 1

Топ-10 страховых компаний— лидеров по сборам страховой премии

При этом структура рынка страхования в целом и структура сборов страховой компании ИНГОССТРАХ заметно отличаются по некоторым видам страхования.

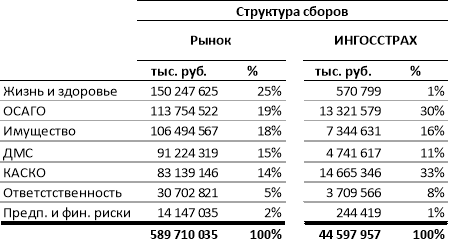

Таблица 2

Структура сборов рынка страхования иИНГОССТРАХ вразрезе по видам

Как видно из представленной таблицы, треть всех сборов по рынку (67 %) приходится на немоторы, в то время как в структуре портфеля «ИНГОССТРАХ» более половины всех сборов (63 %) занимает сумма страховой премии моторных видов страхования. Однако следует учесть, что моторные виды страхования являются наиболее убыточными видами страхования (в особенности ОСАГО), поэтому, на мой взгляд ИНГОССТРАХ должен в предстоящем году направить еще большее усилие для развития именно немоторного сегмента страхования, а также увеличить контроль за ситуацией в страховании автотранспорта, так как на рынке, по-прежнему, происходит борьба с мошенничеством и автоюризмом. [3, с. 9]

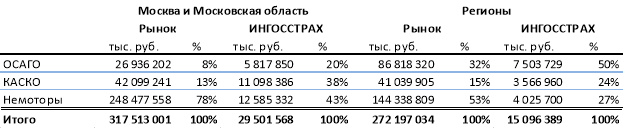

Если рассматривать объемы сборов в разрезе Москвы и Регионов, где наиболее виден перекос в сторону «моторов», как в Москве и МО, так и в регионах, то мы еще больше убедимся, что Компании необходимо наращивать сборы по немоторным видам (особенно, в регионах, так как количество «токсичных» регионов, в которых наиболее распространена деятельность автоюристов, постоянно растет.

Таблица 3

Объемы сборов премий рынка иИНГОССТРАХ вМоскве ирегионах

Таким образом, даже с помощью самого простого анализа можно увидеть основные проблемы в очень крупных страховых компаниях и направить все усилия на изменение ситуации. Финансовое планирование позволяет взаимоувязать стратегические цели с конкретными финансовыми показателями, определить размер финансовых ресурсов, заложенных в финансовом плане для обеспечения экономических пропорций развития; обеспечить жизнеспособность страховой организации в условиях реальной рыночной конкуренции; получить финансовую поддержку от внешних инвесторов. Необходимость в постоянстве и цикличности процесса планирования объясняется постоянными изменениями внешней среды, на которые страховая компания должна быть способна оперативно реагировать, чтобы не отклоняться от достижения поставленных целей и выполнения соответствующих задач.

Литература:

1. Федеральный закон от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ред. от 28.11.2015).

2. Никулина Н. Н., Березина С. В. Финансовый менеджмент страховой организации. — М.: ЮНИТИ-ДАНА, 2012. — 431 с.

3. Азовцева Ю. Н. Автоюристы против страховщиков: кто победит в этой борьбе? // Вопросы экономики и управления. — 2016. — № 3 (5). — С. 9–11.

- Официальный сайт Банка России / Режим доступа: http://cbr.ru/

- Рейтинговое агентство «Эксперт РА» / Режим доступа: http://raexpert.ru/

Ключевые слова

анализ, планирование, стратегия, влияние, риски, страхование, ОСАГО, финансовые ресурсы, внешние факторы, страховые компании, виды планирования, моторные виды страхованияПохожие статьи

Стратегическое планирование, его значение и этапы

Ключевые слова: стратегическое планирование, управление, менеджмент.

Процесс стратегического планирования в компании состоит из нескольких этапов: Определение миссии и целей организации.

Финансово-экономический анализ страховой компании ПСАО...

Финансовое состояние страховой компании и основные...

Основные термины (генерируются автоматически): показатель, АСК, собственный капитал, страховая организация, финансовое состояние, финансовая устойчивость...

Анализ финансовых результатов и рентабельности страховой...

Ключевые слова: финансовый результат, рентабельность, страховая компания. АО «Региональная страховая компания «Стерх» начала страховую деятельность с ноября 2005 и имеет лицензию на более 20 востребованных в республике видов страхования.

Обеспечение финансовой устойчивости страховой компании

страховая организация, условная страховая организация, вид страхования, страховой рынок, страховой продукт, финансовая устойчивость, объем продаж, рыночная доля, страховой портфель... Финансовое состояние страховой компании и основные...

Особенности организации СВК в страховых компаниях

Страхование является одним из древнейших видов общественных отношений. Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повысило роль и значение страхования.

Риск-менеджмент в сфере личного финансового планирования...

Хамильтон К. Личное финансовое планирование (страхование, инвестиции, пенсии, наследство).

Ключевые слова:финансовое оздоровление, финансовая стратегия, антикризисное управление финансами, стратегический менеджмент.

Особенности оценки финансовой устойчивости страховой...

страховая организация, условная страховая организация, вид страхования, страховой рынок, страховой продукт, финансовая устойчивость, объем продаж, рыночная доля, страховой портфель, долгосрочная перспектива.

Оценка внешней среды компании и формирование путей ее...

Взгляды учёных на внешнее окружение организации сферы услуг.

компания, сторона, введение переработки, импортная техника, возможность, внешняя среда организации, увеличение объемов добычи, золотовалютный рынок, косвенное воздействие, прямое...

Теоретические основы стратегического планирования...

Стратегическое планирование развития организации — одно из основных

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.

Похожие статьи

Стратегическое планирование, его значение и этапы

Ключевые слова: стратегическое планирование, управление, менеджмент.

Процесс стратегического планирования в компании состоит из нескольких этапов: Определение миссии и целей организации.

Финансово-экономический анализ страховой компании ПСАО...

Финансовое состояние страховой компании и основные...

Основные термины (генерируются автоматически): показатель, АСК, собственный капитал, страховая организация, финансовое состояние, финансовая устойчивость...

Анализ финансовых результатов и рентабельности страховой...

Ключевые слова: финансовый результат, рентабельность, страховая компания. АО «Региональная страховая компания «Стерх» начала страховую деятельность с ноября 2005 и имеет лицензию на более 20 востребованных в республике видов страхования.

Обеспечение финансовой устойчивости страховой компании

страховая организация, условная страховая организация, вид страхования, страховой рынок, страховой продукт, финансовая устойчивость, объем продаж, рыночная доля, страховой портфель... Финансовое состояние страховой компании и основные...

Особенности организации СВК в страховых компаниях

Страхование является одним из древнейших видов общественных отношений. Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повысило роль и значение страхования.

Риск-менеджмент в сфере личного финансового планирования...

Хамильтон К. Личное финансовое планирование (страхование, инвестиции, пенсии, наследство).

Ключевые слова:финансовое оздоровление, финансовая стратегия, антикризисное управление финансами, стратегический менеджмент.

Особенности оценки финансовой устойчивости страховой...

страховая организация, условная страховая организация, вид страхования, страховой рынок, страховой продукт, финансовая устойчивость, объем продаж, рыночная доля, страховой портфель, долгосрочная перспектива.

Оценка внешней среды компании и формирование путей ее...

Взгляды учёных на внешнее окружение организации сферы услуг.

компания, сторона, введение переработки, импортная техника, возможность, внешняя среда организации, увеличение объемов добычи, золотовалютный рынок, косвенное воздействие, прямое...

Теоретические основы стратегического планирования...

Стратегическое планирование развития организации — одно из основных

стратегическое планирование, стратегия, разработка стратегии, реализация стратегии, этап, предприятие, стратегическое управление, стратегический план, стратегический анализ, внутренняя среда.