Проведение распродаж в целях повышения эффективности деятельности организации на примере ООО «Бауцентр рус»

Автор: Лукин Максим

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

V международная научная конференция «Экономическая наука и практика» (Чита, апрель 2017)

Дата публикации: 24.03.2017

Статья просмотрена: 212 раз

Библиографическое описание:

Лукин, Максим. Проведение распродаж в целях повышения эффективности деятельности организации на примере ООО «Бауцентр рус» / Максим Лукин. — Текст : непосредственный // Экономическая наука и практика : материалы V Междунар. науч. конф. (г. Чита, апрель 2017 г.). — Чита : Издательство Молодой ученый, 2017. — С. 77-82. — URL: https://moluch.ru/conf/econ/archive/221/12106/ (дата обращения: 20.04.2024).

В статье раскрыта практическая возможность применения метода распродаж в целях повышения эффективности деятельности организации ООО «Бауцентр рус». Так, метод проведения распродаж относится к методам, направленным на сокращение затрат и оптимизацию бизнес-процессов в рамках повышения эффективности деятельности, т. к. помогает компании избавиться от лишних товаров, пересмотреть свою позицию на рынке и в некоторой степени снизить затраты. Очевидно, что при проведении распродаж также происходит более быстрое высвобождение денежных средств, которые зачастую крайне необходимы кризисному предприятию для расчета с кредиторами. Также в рамках настоящей статьи предложена формула, по которой можно принять решение о проведении распродаж в сети гипермаркетов ООО «Бауцентр рус».

Ключевые слова: метод проведения распродаж, оптимизация бизнес-процессов, повышение эффективности деятельности, сокращение затрат, стимуляция спроса

Метод сокращения затрат и оптимизации бизнес-процессов является довольно популярным и применяется многими компаниями в целях повышения эффективности их деятельности. Метод проведения распродаж является разновидностью данных методов. При проведении распродаж фирма должна прежде определить цели данного действия, оценить необходимые затраты и выгоды, которые она может получить. Можно сказать, что основными эффектами от проведения распродаж является увеличение оборота, повышение осведомленности о компании и привлечение новых потребителей, сбыт старых товаров, стимуляция спроса, увеличение маржинального дохода. В условиях кризиса предприятию могут понадобиться дополнительные денежные средства для расчетов с кредиторами, которые при условии проведения распродаж высвобождаются более быстро.

Проанализировав мнения таких практиков бизнеса, как Скворцовой Н., Агибалова С., Зверева В., Чеботока А. и др., таких авторов как Комаристый Е. и прочих [3, с. 50–152], можно назвать следующие предпосылки и ограничения для проведения распродаж (таблица 1)

Таблица 1

Предпосылки иограничения проведения распродаж

|

Предпосылки проведения распродаж |

Ограничения проведения распродаж |

|

|

Следует также обозначить следующий порядок проведения распродаж:

‒ обоснование причины распродажи для потребителя (сезонная, по случаю праздников, полная и т. д.);

‒ определение четких сроков начала и окончания распродажи. Клиенты должны успеть подготовиться к проводимой распродаже, должны знать, когда они будут иметь возможность приобрести товар на более выгодных условиях;

‒ ограничение количества акционного товара, в т. ч. как дополнительная стимуляция потребителя;

‒ определить целевую аудиторию распродажи и соответствующие методы продвижения и информирования покупателей;

‒ четко обозначить выгоду клиента при покупке товара в распродажу;

‒ при массовом проведении распродаж многими игроками рынка необходимо выделить свою точку сбыта среди других, используя ее отличительные характеристики;

‒ эффективно использовать POS-материалы;

‒ запланировать объемы продаж и показатели, которых необходимо достичь при организации распродажи, установить лимиты используемых средств на проведение распродажи во избежание получения убытка от проводимых мероприятий.

Касательно времени проведения распродаж можно выделить следующие периоды, представленные в таблице 2:

Таблица 2

Периоды проведения распродаж

|

Период |

Описание |

|

При открытии магазина для привлечения и формирования лояльной аудитории |

В данном случае предпочтительны небольшие скидки, для завлечения потребителей в течение непродолжительного периода времени, а также такие инструменты стимулирования как подарки, дисконтные карты и пр. |

|

При сезонном падении спроса |

Данная ситуация описана ниже на примере ООО «Бауцентр Рус» |

|

При проведении распродаж конкурентами, во избежание потери потребителей |

В этом случае наиболее существенен не размер скидки, а сам факт проведения распродажи |

|

При чрезмерном скоплении товара |

Когда издержки по хранению товара становятся слишком высокими и необходимо место для размещения новой продукции, а также обновить ассортимент |

|

При истечении срока годности продукции |

Определение цены на такую продукцию также описано ниже |

|

При возникновении острой необходимости в оборотных средствах. |

Для расчета с кредиторами, закупки новой партии товара и т. д. |

|

При ликвидации торговой точки |

В этом случае скидки также могут быть максимально высокими, т. к. компания заинтересована в максимальном высвобождении средств при закрытии бизнеса |

Рассмотрим отдельно случай ограничения времени продажи товара, когда продукция является скоропортящейся и существует определенный срок, в который она должна быть продана. Е. В. Новицкая предлагает следующую формулу для управления ценой товара:

![]() (1)

(1)

При этом время торговая сессии от 0 до T, то есть она занимает интервал времени [0, T]. Количество товара обозначается Q(t) в момент времени t. Также предполагается, что:

‒ Q(0) = Q0 фиксировано;

‒ c(t) — функция цены товара;

‒ Q(t)/(T − t) — средняя скорость, с которой должен продаваться товар, чтобы он не остался и не испортился.

С другой стороны, ![]() является мгновенной скоростью, при которой товар будет продан в момент времени t. Требуется, чтобы эти две скорости были равны друг другу. Используя теорию случайных процессов для решения уравнения, автор приходит к выводу, что в процессе продажи, цена уменьшается и снижает среднее значение выручки по сравнению с продажей по стационарной цене, тем не менее, это уменьшение невелико. Автор называет его своеобразной «платой» за окончание продаж в срок [1, с. 63].

является мгновенной скоростью, при которой товар будет продан в момент времени t. Требуется, чтобы эти две скорости были равны друг другу. Используя теорию случайных процессов для решения уравнения, автор приходит к выводу, что в процессе продажи, цена уменьшается и снижает среднее значение выручки по сравнению с продажей по стационарной цене, тем не менее, это уменьшение невелико. Автор называет его своеобразной «платой» за окончание продаж в срок [1, с. 63].

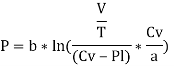

В свою очередь, Д. Е. Окладников и А. Д. Цвиркун предлагают другую формулу определения цены товара, которая все же тоже зависима от непрерывности времени.

(2)

(2)

Где Pl — ликвидационная стоимость, V — остаток непроданного товара, T — время до окончания продаж, b — оптимальная наценка на переменные затраты, которая может быть найдена, как ![]() , где, в свою очередь Р — варианты цены продажи, а Q — количество, проданное по цене Р в соответствующие периоды. C(v) — переменные затраты, а — константа, характеризующая спрос на конкретный товар.

, где, в свою очередь Р — варианты цены продажи, а Q — количество, проданное по цене Р в соответствующие периоды. C(v) — переменные затраты, а — константа, характеризующая спрос на конкретный товар.

В случае отсутствия ликвидационной стоимости формула принимает следующий вид:

![]() (3)

(3)

Авторы считают, что при данной цене весь товар будет продан [2, с. 124].

Данные формулы могут быть использованы для определения скидки на товар с ограниченным сроком годности. По моему мнению, первая формула является крайне громоздкой и требует довольно объемных расчетов, вторая требует от фирмы наличие опыта и обладание некоторой статистической рыночной информацией. Если принять во внимание, что любой товар имеет свой жизненный цикл и в т. ч. момент, когда его продажи станут равны 0, то данные формулы, на мой взгляд, могут быть использованы и для этой ситуации тоже. Кроме того, для определения распродажной цены можно использовать желаемый срок, за который товар должен быть продан.

Итак, в рамках настоящей статьи рассмотрим ситуацию с распродажей сезонных товаров на примере ООО «Бауцентр Рус». В качестве примера отдел товаров для дома и сада. Подобные товары являются сезонными, т. е. спрос на них падает по истечении периода. Известно, что данные товары востребованы весной и в начале лета, к концу лета спрос на них существенно снижается, кроме того, данные товары могут включать в себя такие товары как саженцы, которые не смогут ждать следующего сезона, потому как погибнут. В таблице 3 представлены некоторые показатели при проведении распродажи и без по отделу товаров для сада и огорода за равные промежутки времени.

Таблица 3

Показатели распродажи ипродажи по отделу товаров для дома исада ООО «Бауцентр Рус

|

Показатель |

Период без распродажи |

Период сраспродажей |

Изменение,% |

|

Количество, шт. |

388 602,00 |

611 110,00 |

57,26 |

|

Реализация, руб. |

69 071 726,00 |

74 348 092,00 |

7,64 |

|

Маржинальный доход, руб. |

4 600 176,95 |

3 732 274,22 |

-18,87 |

|

МД на единицу продукции, руб. |

11,84 |

6,11 |

-48,40 |

|

Средняя цена единицы продукции, руб. |

177,74 |

121,66 |

-31,55 |

|

Средняя наценка, % |

30,00 |

22,61 |

-24,62 |

|

Средние удельные постоянные затраты, руб. |

21,94 |

13,95 |

-36,41 |

Так, из таблицы 3 можно увидеть увеличение таких показателей как количество штук (более чем на 57 %) и реализацию в рублях (более чем на 7 %) в период проведения распродажи в отделе товаров для сада, то есть более быстрое высвобождение денежных средств, тогда как все остальные приведенные показатели снижаются. Существенным является снижение маржинального дохода во втором периоде по сравнению с первым (на 31,55 %), однако снижение удельных постоянных затрат также достаточно существенно на (36,41 %) и является положительным показателем, т. к. из-за роста продаж продукции в периоды одинаковые по времени удельный рост содержания постоянных затрат в стоимости единицы продукции снижается.

Далее приведем таблицу 4, в которой представлены показатели на тот случай, если бы то же количество продукции, проданное со скидкой, продавалось бы без распродажи, с учетом снижения спроса на товары для сада на 10 % каждые 2 недели.

Таблица 4

Показатели продажи ООО «Бауцентр Рус» по отделу товаров для сада за разные периоды времени

|

Показатель |

Период сраспродажей (14 дней) |

Период без распродажи (26 дней) |

Изменение,% |

|

Количество, шт. |

611 110,00 |

611 110,00 |

0,00 |

|

Реализация, руб. |

74 348 092,00 |

108 618 691,40 |

46,09 |

|

Маржинальный доход, руб. |

3 732 274,22 |

7 168 833,63 |

92,08 |

|

Удельный МД, руб. |

6,11 |

11,73 |

92,08 |

|

Средняя цена единицы продукции, руб. |

121,66 |

177,74 |

46,10 |

|

Средняя наценка, % |

22,61 |

30,00 |

32,67 |

Из данной таблицы видно, что маржинальный доход практически в 2 раза больше без проведения распродажи при продаже такого же количества продукции, однако и период продажи увеличился на 12 дней. Здесь необходимо вспомнить о существовании альтернативных издержек, которые в данном случае будут равны стоимости товара, который мог бы быть продан за данные 12 дней, на том месте в торговом зале, которое занимали товары для сада. Таким товаром может быть, например, школьная продукция для детей, сезон которой как раз приходится на исследуемый период.

Таким образом, нам нужно добавить маржинальный доход, который гипермаркет мог бы получить, начав продавать школьные принадлежности, распродав товары для сада, к маржинальному доходу, полученному в результате распродажи. За 12 дней он равнялся бы 4 млн. руб. Однако, необходимо также вычесть расходы, связанные с проведением распродажи на изготовление POSM для информирования потребителей и пр., которые равнялись 200 тыс. руб. Кроме того, из маржинального дохода, полученного без проведения распродаж, придется вычесть дополнительные затраты, связанные с порчей продукции (например, саженцев), затраты, связанные с хранением, появившиеся в результате увеличения срока продажи и пр. Две полученные величины нужно сравнить для определения эффективности проведения распродажи.

Можно обобщить представленные суждения следующей формулой:

![]() (4)

(4)

![]()

В данном случае можно увидеть, что проведение распродажи сезонной продукции и старт продаж новых товаров принесет компании большую выгоду, чем продажа по более высокой цене, но за более длительный период времени, несмотря на существенную разницу в полученном маржинальном доходе.

Таким образом, компания должна тщательно оценивать свои издержки и доход при проведении распродажи, чтобы понять, будет ли она выгодна, какой продукцией следует заменить распроданную и каковы могут быть издержки от потерь при более длительном сроке продажи сезонной продукции или ее хранении.

Распродажа в сети гипермаркетов «Бауцентр» практически всегда носит глобальный характер, так в работе представлены данные о «двойной скидке», которая увеличивает скидку по карте постоянного клиента в два раза. Это означает, что распродажа распространяется не только на товары, сезон которых подошел к концу, но и на все остальные тоже. Рассмотрим пример садовой техникой, спрос на которую должен был и без того возрасти в представленном периоде. Показатели продаж отдела садовой техники представлены в таблице 5.

Таблица 5

Показатели продаж отдела садовой техники ООО «Бауцентр Рус»

|

Показатель |

Период без распродажи |

Период сраспродажей |

Изменение,% |

|

Количество, шт. |

39 241,00 |

54 832,00 |

39,73 |

|

Реализация, руб. |

61 093 151,00 |

108 281 819,00 |

77,24 |

|

Маржинальный доход, руб. |

3 598 386,59 |

4 465 909,34 |

24,11 |

|

Удельный МД, руб. |

91,70 |

81,45 |

-11,18 |

|

Средняя цена единицы продукции, руб. |

1 556,87 |

1 974,79 |

26,84 |

|

Средняя наценка, % |

30,00 |

37,23 |

24,11 |

|

Средние удельные постоянные затраты, руб. |

19,50 |

13,95 |

-28,43 |

В данном случае приходится иметь дело с более сложной ситуацией. Как можно увидеть, проведение распродажи также положительно сказалось на увеличении количества продаваемой продукции (возросло почти на 40 %) и денежного выражения реализации (возросла более чем на 77 %), а также маржинального дохода (возрос более чем на 24 %). Однако стоит заметить, что увеличилась также средняя цена продаваемого товара и наценка на продукцию, что говорит либо о том, что покупатели стали приобретать более дорогой товар, посчитав, что, купив его в распродажу, они сэкономят, либо цены на некоторую продукцию были увеличены преднамеренно. То есть она фактически продавалась по той же самой цене, что и до распродажи. Во втором случае распродажа показывает свое воздействие исключительно как маркетинговая уловка, все же стимулируя при этом дополнительный спрос. Возможно, имели место оба этих фактора.

В данном случае необходимо разбираться с каждой конкретной товарной группой отдельно. Так, цены на садовую технику, востребованную летом, могут быть снижены во избежание получения дополнительных затрат от ее хранения и порчи до следующего сезона, для этих целей может быть использован метод расчета представленный выше. Если же товар итак будет куплен, что подтверждает опыт компании, прогнозы, действующие тенденции, его нельзя заменить другим товаром, который бы мог принести больший доход, то цену на него снижать не нужно.

При рассмотрении всех товарных позиций во всех гипермаркетах сети, можно получить следующие результаты, представленные в таблицах 6 и 7.

Таблица 6

Информация ореализации товаров со скидкой ибез вООО «Бауцентр Рус»

|

Магазин |

Период без скидки |

Период со скидкой |

Прирост по количеству |

Прирост по сумме |

||

|

Реализация (шт.) |

Реализация (руб.) |

Реализация (шт.) |

Реализация (руб.) |

|||

|

М1 |

695 181 |

136 714 457 |

956 144 |

202 175 115 |

38 % |

48 % |

|

М2 |

618 121 |

125 655 938 |

863 188 |

181 633 299 |

40 % |

45 % |

|

М3 |

1 150 525 |

198 675 473 |

1 544 068 |

275 605 054 |

34 % |

39 % |

|

М4 |

703 984 |

132 638 602 |

1 004 864 |

195 440 687 |

43 % |

47 % |

|

М5 |

566 541 |

118 578 859 |

791 877 |

167 172 666 |

40 % |

41 % |

|

М6 |

611 400 |

110 141 046 |

817 950 |

156 270 994 |

34 % |

42 % |

|

М7 |

585 260 |

106 510 652 |

771 236 |

148 503 787 |

32 % |

39 % |

|

М9 |

291 065 |

49 728 103 |

410 836 |

70 688 907 |

41 % |

42 % |

|

М10 |

383 696 |

58 564 428 |

571 596 |

82 788 254 |

49 % |

41 % |

|

Все магазины |

5 605 775 |

1 037 207 559 |

7 731 760 |

1 480 278 763 |

38 % |

43 % |

Таблица 7

Информация об изменении показателей при реализации товаров со скидкой ибез всети гипермаркетов ООО «Бауцентр Рус»

|

Магазин |

Изменение постоянных затрат на единицу продукции |

Изменение средней наценки на товар |

Изменение средней цены на единицу продукции |

Изменение МД |

|

М1 |

-27,29 % |

-3,51 % |

7,52 % |

42,68 % |

|

М2 |

-28,39 % |

-1,30 % |

3,51 % |

42,66 % |

|

М3 |

-25,49 % |

2,85 % |

3,36 % |

42,67 % |

|

М4 |

-29,94 % |

-3,11 % |

3,23 % |

42,77 % |

|

М5 |

-28,46 % |

1,24 % |

0,86 % |

42,73 % |

|

М6 |

-25,25 % |

0,57 % |

6,05 % |

42,69 % |

|

М7 |

-24,11 % |

2,39 % |

5,80 % |

42,76 % |

|

М9 |

-29,15 % |

0,21 % |

0,71 % |

42,45 % |

|

М10 |

-32,87 % |

1,07 % |

-5,11 % |

42,88 % |

|

Все магазины |

-27,50 % |

0,05 % |

3,47 % |

42,70 % |

Из выше представленных таблиц видно, что в период распродажи произошло увеличение объема проданной продукции (на 38 % по всем магазинам), и, соответственно, выручки (на 43 % по всем магазинам).

Как можно было увидеть в таблицах выше наценка, средняя цена и маржинальный доход по разным группам товара разная. Если же посмотреть на итоговые результаты, то можно заметить, что средняя наценка по всем магазинам практически не изменилась, а рост маржинального дохода также во всех гипермаркетах составил около 42 %. Данный факт наводит на мысль, что руководство компании ставило перед собой следующие цели при проведении распродаж:

‒ увеличить маржинальный доход;

‒ увеличить спрос;

‒ привлечь дополнительное внимание потребителей к гипермаркету;

‒ снизить удельные постоянные затраты;

‒ увеличить ликвидность;

‒ сбыть несезонный товар;

‒ освободить место для смены ассортимента;

‒ увеличить оборачиваемость.

Руководствуясь изложенным выше и учитывая тот факт, что в целом гипермаркеты «Бауцентр» не воспринимаются потребителями, как магазины строительных и отделочных материалов с низкими ценами, можно сделать вывод, что проведение регулярных распродаж является отличным инструментом для привлечения новых клиентов в рамках повышения эффективности деятельности компании.

Литература:

1 Новицкая Е. В. Управление ценой продажи скоропортящегося товара // Вестник Томского государственного университета. — 2014. — № 284. — С. 63

2 Окладников Д. Е., Цвиркун А. Д. Методы Ценообразования и практические примеры. — М.: Институт проблем управления им. В. А. Трапезникова РАН (Москва), 20167. — С. 124

3 Сычева О. Ю. Маржинальный анализ при обосновании управленческого решения проведения акции-распродажи // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. — 2013. № 1 (31). — С. 150–152.

Ключевые слова

оптимизация бизнес-процессов, метод проведения распродаж, повышение эффективности деятельности, сокращение затрат, стимуляция спросаПохожие статьи

Учет доходов и анализ источников доходов в учреждении культуры

5) оплату товаров, работ и услуг по заключенным государственным или муниципальным

Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или

– публичные акции по сбору средств (благотворительные выставки, аукционы/распродажи...

Валовый и чистый доход в деятельности предприятия

4) по ассортименту остатка товара. Расчет валового дохода по товарообороту осуществляется по формуле [5]

где Тнк-надбавка на остаток продукции. Чистый доход представляет собой разность между общим, валовым доходом и затратами материальных ресурсов.

Организация системы управления затратами... | Молодой ученый

Таблица 1.

(3). где P — цена единицы продукции; - маржинальный доход. Проблемы управления затратами на предприятии.

Оценка и пути повышения прибыли предприятия на примере ООО...

Структура доходов ООО «УСР» представлена в таблице 1. Таблица 1.

Анализ затрат и доходов организации на примере ООО...

Ключевые слова:прибыль, хозяйственная деятельность, доход, расход, продукция, финансовый результат, факторы, бухгалтерский...

Коммерческие расходы и валовый доход организации как...

основная часть валового дохода предприятия представляет собой источник возмещения всех текущих затрат, которые связаны с осуществлением хозяйственной деятельности.

по аренде и содержанию помещений для хранения и продажи продукции (товаров)

Проблемы мерчендайзинга товаров в розничных торговых сетях

Неправильное размещение в торговом зале отделов по продаже товаров — создателей потока.

Товары на полке размещаются без проведения анализа продаж.

Мерчендайзер может превысить фейсы (видимая единица выкладки товара на полке, количество рядов на...

Особенности оценки товаров в розничной и оптовой торговле

Таблица 1.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он

- Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списываются на себестоимость реализованной продукции.

Современные тенденции рынка сбыта товаров DIY

Интересуются отделочными материалами, товарами для дома и сантехникой; имеют приличный опыт покупок в Интернете, чувствительны к акциям и распродажам.

– организация отдела Интернет-торговли.

Похожие статьи

Учет доходов и анализ источников доходов в учреждении культуры

5) оплату товаров, работ и услуг по заключенным государственным или муниципальным

Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или

– публичные акции по сбору средств (благотворительные выставки, аукционы/распродажи...

Валовый и чистый доход в деятельности предприятия

4) по ассортименту остатка товара. Расчет валового дохода по товарообороту осуществляется по формуле [5]

где Тнк-надбавка на остаток продукции. Чистый доход представляет собой разность между общим, валовым доходом и затратами материальных ресурсов.

Организация системы управления затратами... | Молодой ученый

Таблица 1.

(3). где P — цена единицы продукции; - маржинальный доход. Проблемы управления затратами на предприятии.

Оценка и пути повышения прибыли предприятия на примере ООО...

Структура доходов ООО «УСР» представлена в таблице 1. Таблица 1.

Анализ затрат и доходов организации на примере ООО...

Ключевые слова:прибыль, хозяйственная деятельность, доход, расход, продукция, финансовый результат, факторы, бухгалтерский...

Коммерческие расходы и валовый доход организации как...

основная часть валового дохода предприятия представляет собой источник возмещения всех текущих затрат, которые связаны с осуществлением хозяйственной деятельности.

по аренде и содержанию помещений для хранения и продажи продукции (товаров)

Проблемы мерчендайзинга товаров в розничных торговых сетях

Неправильное размещение в торговом зале отделов по продаже товаров — создателей потока.

Товары на полке размещаются без проведения анализа продаж.

Мерчендайзер может превысить фейсы (видимая единица выкладки товара на полке, количество рядов на...

Особенности оценки товаров в розничной и оптовой торговле

Таблица 1.

Метод оценки по стоимости единицы товара является самым точным, но в розничной торговле он

- Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списываются на себестоимость реализованной продукции.

Современные тенденции рынка сбыта товаров DIY

Интересуются отделочными материалами, товарами для дома и сантехникой; имеют приличный опыт покупок в Интернете, чувствительны к акциям и распродажам.

– организация отдела Интернет-торговли.