В статье рассмотрены основные критерии оценки экономической устойчивости предпринимательских структур, изложена методика определения интегрального показателя экономической устойчивости предприятия.

Ключевые слова: устойчивость, интегральный показатель экономической устойчивости

В современных рыночных условиях проблема устойчивого развития предпринимательских структур не теряет своей актуальности. Само существование предпринимательской структуры (организации, предприятия, хозяйствующего субъекта) зависит от того, насколько быстро и успешно она адаптируется к изменениям внешней среды. Обеспечение устойчивого развития хозяйствующих субъектов служит залогом выживаемости и основой стабильности их положения на рынке, обеспечивает преимущество в привлечении инвестиций, получении кредитов, выборе контрагентов и привлечении квалифицированных кадров. Чем выше устойчивость организаций, ведущих предпринимательскую деятельность, тем выше их адаптивность, независимость от изменения ситуации на рынке и, следовательно, тем меньше вероятность наступления банкротства.

Потребность в решении проблем экономической устойчивости предпринимательских структур, обеспечении их высокой адаптивности обуславливает необходимость в изучении и определении системы критериев и показателей, которые позволяют, с одной стороны, оценить уровень устойчивости, ее динамику, а, с другой стороны, выявить факторы и снизить их негативное влияние на экономическую устойчивость.

В этой связи исследование методических подходов к оценке экономической устойчивости предпринимательских структур представляется весьма актуальным.

Оценка уровня экономической устойчивости предприятия — задача многоплановая. Существующие в научной литературе методические подходы к оценке экономической устойчивости основываются на различных взглядах ведущих ученых к раскрытию экономической сущности этой категории. В работе [1] представлены разные подходы к трактовке понятия «устойчивость». Некоторые отечественные исследователи связывают это понятие с категорией «финансовая устойчивость», акцентируя внимание на результативную сторону финансовой деятельности хозяйствующего субъекта. В этой связи для оценки устойчивости предпринимательских структур предлагаются методики оценки, прежде всего, их финансовой устойчивости. Так, в работах А. Д. Шеремета [2], В. В. Ковалева [3] и других авторов одним из критериев оценки финансовой устойчивости организации является излишек или недостаток источников средств для формирования запасов и затрат (материальных оборотных фондов). Наряду с указанным критерием в ряде случаев используется коэффициентный анализ, основанный на расчете финансовых коэффициентов устойчивости (коэффициент автономии, коэффициент финансовой задолженности (финансового риска), коэффициент финансовой напряженности, коэффициент маневренности собственного капитала, коэффициент обеспеченности оборотных активов собственным оборотным капиталом и др.).

Другие авторы, например, Коняшова А. В., Мерзликина Г. С. [4], наряду с категорией «финансовая устойчивость, выделяют и другие составляющие экономической устойчивости (производственную, рыночную, инвестиционно-инновационную, социальную, экологическую), для оценки которых используют целый комплекс показателей, характеризующих различные стороны деятельности предприятия и уровня его адаптивности к изменениям внешней среды. Так, например, для оценки инвестиционно-инновационной устойчивости предприятия авторами предложено рассчитывать такие показатели, как коэффициент инвестиционной привлекательности, темп изменения доли инновационной продукции и др. Уровень и эффективность других составляющих устойчивости может быть охарактеризована иными показателями.

Евстюхин И. Н. приводит методику оценки экономической устойчивости предприятия в разрезе трех направлений: анализ конкурентоспособности, анализ финансовой устойчивости, оценка экономического потенциала. Анализ конкурентоспособности основывается на маркетинговых исследованиях, соблюдении нормативных показателей и информации внутреннего характера; анализ финансовой устойчивости проводится на базе источников бухгалтерской отчетности; при оценке экономического потенциала используются внутренние финансовые документы, планы и отчеты предприятия [5].

Приведенные подходы к оценке являются достаточно логичными и обоснованными, поскольку позволяют комплексно оценить экономическую устойчивость и ее отдельные элементы. Однако более обоснованным, на наш взгляд, является интегральный подход к оценке устойчивости, в основе которого лежит единый критерий (интегральный показатель), включающий обобщающие характеристики экономической состоятельности хозяйствующего субъекта.

В таблице 1 приведены подходы некоторых авторов к оценке экономической устойчивости с позиции комплексной интегральной оценки.

Таблица 1

Методические подходы копределению интегрального показателя экономической устойчивости предпринимательских структур

|

Автор |

Интегральный показатель экономической устойчивости |

Частные показатели устойчивости |

|

Белый И. И. [6] |

Индекс экономической устойчивости, определяемый на основании показателей, характеризующих четыре группы бизнес-процессов: маркетинговые, производственно-технологические, финансово-экономические и организационные. |

|

| ||

|

Васильев В. П. |

Обобщающий интегральный показатель экономической устойчивости, определяемый в рамках структурно-функциональных компонент (финансовой, организационно-экономической, инновационно-инвестиционной, социальной) [7] |

|

|

Каневский А. Б., Чупров С. В. |

Интегральный показатель, определяемый на основе частных коэффициентов устойчивости, характеризующих различные аспекты деятельности предприятия [8] |

|

Анализируя разные подходы к определению понятия «экономическая устойчивость» [1], а также существующие в научной литературе методики ее оценки, можно утверждать, что экономическая устойчивость — это, прежде всего, способность предприятия в процессе его развития сохранять равновесие всех его подсистем, характеризующих различные стороны его деятельности: производственно-финансовую, инновационно-инвестиционную, управленческую, социальную. В этой связи оценка экономической устойчивости предприятия должна комплексно отражать все стороны его деятельности, а наиболее обоснованным методическим подходом к оценке уровня экономической устойчивости предприятия является интегральный подход. Интегральный показатель позволяет избежать противоречивости полученных в результате оценки множества данных посредством объединения их в единый показатель, удобный для формирования окончательного заключения и прогнозирования.

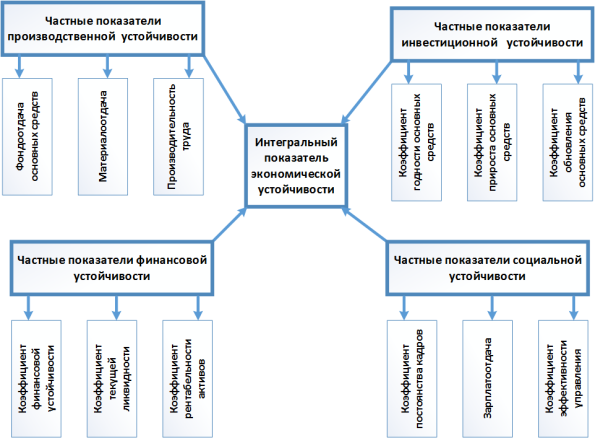

Основой интегрального показателя экономической устойчивости предприятий служат группы показателей, характеризующих все стороны производственно-финансовой деятельности хозяйствующих субъектов, которые наиболее важны для их развития в динамично изменяющейся внешней среде. На рисунке 1 представлены частные показатели, которые учтены при расчете интегрального показателя экономической устойчивости.

Рис. 1. Функциональные составляющие интегрального показателя экономической устойчивости предпринимательских структур

Первая группа показателей характеризует производственную деятельность предприятия, эффективность использования его ресурсного потенциала, что является залогом обеспечения его экономической устойчивости. Это, прежде всего, показатели ресурсоотдачи, характеризующие экономическую эффективность использования средств труда (фондоотдача), предметов труда (материалоотдача) и живого труда (производительность труда).

Вторая группа показателей позволяет оценить финансовую деятельность предприятия и его финансовую устойчивость. Это, общеизвестные коэффициенты финансовой устойчивости (коэффициент финансовой устойчивости или другие показатели этой группы), платежеспособности (коэффициенты ликвидности) и деловой активности предприятия (показатели рентабельности).

Инвестиционная устойчивость представляет собой обеспечение стабильного финансирования расширенного воспроизводства основных средств и выражается в обеспечении деловой активности предприятия. Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии. С этой целью эту сторону деятельности предприятия характеризуют показатели воспроизводства: коэффициенты годности, прироста и обновления основных фондов.

Наконец, под социальной устойчивостью понимается способность предприятия обеспечивать стабильный уровень социальной обеспеченности своих работников. В эту группу показателей можно отнести коэффициент текучести кадров, зарплатоотдача и коэффициент эффективности управления. Эффективность управления при этом представляет собой относительную характеристику результативности конкретной управляющей системы, которая определяется путем соотношения прибыли предприятия и затрат на управление.

Таким образом, характеристика экономической устойчивости с позиции комплексного подхода анализа ее функциональных составляющих позволяет проанализировать различные аспекты деятельности предприятия.

Существуют разные способы определения интегрального показателя, среди которых можно выделить:

- Метод по сумме показателей (линейная модель), согласно которому получение комплексной оценки основывается на суммировании оценок по всем анализируемым показателям. Достоинством данного метода является простота в применении. В качестве недостатков можно отметить то, что, во-первых, отдельные показатели не всегда играют одинаково важную роль для исследуемого объекта, и, во-вторых, метод не всегда дает объективную оценку положения исследуемого объекта.

- Метод по сумме средневзвешенных арифметических групповых показателей. Согласно данному методу формула для расчета интегрального показателя определяется как сумма частных показателей с учетом их весов значимости. Благодаря учету важности показателей, интегральный показатель, рассчитанный по данному методу, более точно отражает эффективность деятельности исследуемого объекта. Однако весомость показателей, полученная с использованием метода экспертных оценок, может значительно меняться в зависимости от выбранного сегмента для проведения опроса.

- Метод расстояний, при котором вычисляется расстояние между некоторым фактическим объектом и его идеальным представлением. Это наиболее формализованный метод; такая метрика используется в виде обобщенного критерия, так как описывает обобщенное расстояние между текущим объектом и объектом, с которым производится сравнение. Такой метод может как учитывать, так и не учитывать значимость показателей. Однако метод требует применения сложной процедуры вычисления.

Сравнивая достоинства и недостатки перечисленных методов, для оценки рыночной устойчивости хозяйствующих субъектов наиболее целесообразно, на наш взгляд, использовать второй метод. В данном случае формулу для расчета интегрального показателя экономической устойчивости (Rэу) можно представить следующим образом:

![]() , (1)

, (1)

где Rэу — интегральный показатель рыночной устойчивости; Зi — значимость отдельного показателя рыночной устойчивости; Бi — балл в зависимости от изменения отдельного показателя рыночной устойчивости.

Такая методика позволит реализовать комплексный подход к анализу и характеристики всех сторон деятельности предприятия, выявить проблемные звенья по отдельным компонентам экономической устойчивости, ранжировать субъекты хозяйствования по уровню экономической устойчивости.

Литература:

- Кузьменко О. В., Гриценко Е. В. Экономическая сущность устойчивости сельскохозяйственного производства // Научно-методический электронный журнал «Концепт». — 2016. — Т. 40. — С. 35–38. — URL: http://e-koncept.ru/2016/56895.htm.

- Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. — 2-е изд., доп. — М.: ИНФРА-М, 2017. — 374 с.

- Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002. — 424 с.

- Коняшова А. В., Мерзликина Г. С. Методика оценки уровня экономической устойчивости развития предприятия // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. — 2012. — № 4(21). — С. 174–179.

- Евстюхин И. Н. Проблемы обеспечения экономической устойчивости промышленных предприятий в современных условиях // ЭПОС. — 2007.– № 1(29). — С. 3–28.

- Белый И. И. Управление экономической устойчивостью промышленного предприятия // Устойчивое развитие и целостность экономических систем. Материалы IV Всероссийской интернет- конференции по проблемам эконофизики и эволюционной экономики, 21–30 ноября 2005 г. — Екатеринбург. Екатеринбург: МИАБ, Изд-во Урал. ун-та, 2006. — с. 123- 129.

- Васильев В. П. Методы оценки экономической устойчивости сельскохозяйственных организаций // TERRA ECONOMICUS. –2013. — № 3. — Т.11. — С. 50–54.

- Чупров С. В., Каневский А. Б Методы и технология мониторинга устойчивости промышленных предприятий / БГУЭП. — Иркутск: Изд-во БГУЭП, 2006. — 203 с.