Показатель зависимости от межбанковского рынка как индикатор состояния ликвидности банка

Автор: Черных Маргарита Игоревна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 06.12.2016

Статья просмотрена: 1584 раза

Библиографическое описание:

Черных, М. И. Показатель зависимости от межбанковского рынка как индикатор состояния ликвидности банка / М. И. Черных. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы V Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2016 г.). — Санкт-Петербург : Свое издательство, 2016. — С. 79-85. — URL: https://moluch.ru/conf/econ/archive/219/11597/ (дата обращения: 25.04.2024).

В статье рассматривается обоснованность значения показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора, а также на основании расчетов ему (показателю) дается рекомендуемое пороговое значение.

Ключевые слова: ликвидность, показатель зависимости от межбанковского рынка, оценка состояния ликвидности

Корректное выявление значимости показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора влечет за собой использование дедукции, как метода исследования. Также в статье поставлена цель необходимости использования показателя зависимости межбанковского рынка для оценки состояния ликвидности банка и обоснованность его (показателя) значений.

В трудах современных специалистов российского банковского дела и представителей отечественной науки (напр. Стародубцева Е. Б. «Основы банковского дела») степень зависимости от внешних источников заимствований является внутренним фактором, влияющим на состояние ликвидности банка, другими словами воздействует на состояние (качество) ликвидности. [3; 235] В учебнике «Банковское дело» под редакцией Г. Н. Белоглазовой и Л. П. Кроливецкой роли межбанковского кредитования в регулировании ликвидности банков посвящен целый раздел, в котором раскрывается то, что рынок МБК не только поддерживает необходимый уровень текущей ликвидности банков, но и то, что проводимые на нем операции являются основным способом регулирования ликвидности. [2] Исходя из вышеизложенного, можно отметить, что, значимость и обоснованность введения показателя зависимости от рынка МБК не поддается сомнению в теории, поэтому стоит рассмотреть практическую сторону данного вопроса.

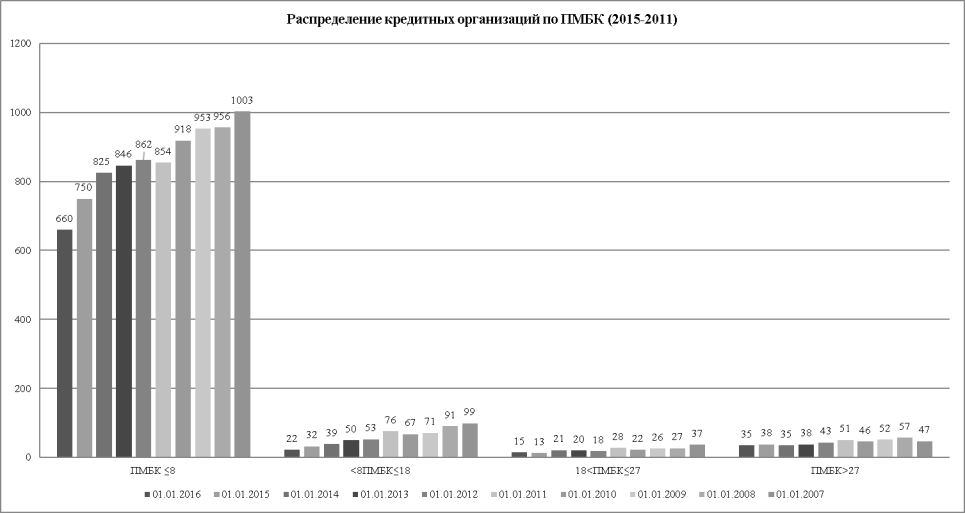

Основываясь на данных Банка России [4] (см. Рисунок 1) можно сделать вывод, что после введения показателя зависимости от межбанковского рынка на законодательном уровне подавляющую долю занимают кредитные организации с низкой зависимостью от рынка МБК. Корректный анализ данных рассматриваемого показателя предполагает уравнение (удельный вес кредитных организаций в общем количестве представленных кредитных организаций, принимаемых в расчет) входных данных (в связи с отзывом лицензий у кредитных организаций).

На группу кредитных организаций со значением ПМБК не более 8 % приходится наибольшая доля рынка, при этом отмечается увеличение данной группы на 5,6 процентных пунктов (1 января 2016 г. — 1 января 2007 г.). Пиковое увеличение по данной группе можно выделить на 1 января 2009 г и на 1 января 2012 года, после которого стоит отметить тенденцию к росту по значению (за искл. 1 января 2011 года — фиксировался спад — на 2,6 п.п. по сравнению с предыдущим отчетным годом).

По группе кредитных организаций со значением ПМБК от 8 % до 18 % отмечается уменьшение на 5,6 % (1 января 2016 г. — 1 января 2007г.). Резкое уменьшение показателя можно зафиксировать на период 2008–2009 года на 1,7 п.п. (одинаковое значение за рассматриваемый период; расчет по сравнению с 2007 г.) и на 2011 год (на 2,1 по сравнение с предыдущим годом). Если рассматривать группу Резкое увеличение показателя можно зафиксировать на 2010 г (на 1,1 п.п. по сравнению с предыдущим годом).

Группе кредитных организаций со значение ПМБК от 18 % до 27 % присуще колебание в районе 2–2,2 процентных пунктов (max — 3,1 (2006); min — 1,6 (2014)), а группе со значение свыше 27 % — 4,5 процентных пунктов (maх — 5,1 (2010); min — 3,8 (2013)).

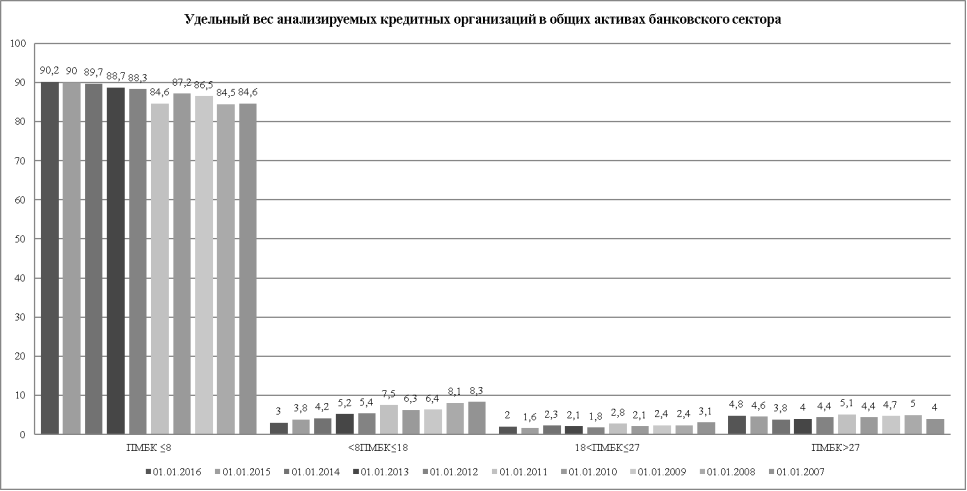

Исходя из проведенных анализов по изменению динамики, можно отметить пики и спады, на которые приходились существенные изменения показателя. В основном это года финансовой неустойчивости банковского сектора — 2008 г., 2010 г., 2014 г. В дополнительное доказательство вышеизложенного можно рассмотреть Рисунок 2 «Удельный вес кредитных организаций по показателю зависимости от межбанковского рынка в общих активах банковского сектора» [4]. Также следует отметить, что кредитные организации с большим значением ПМБК имеют большее значение для определения значимости показателя.

Группа кредитных организаций со значением ПМБК от 8 % до 18 % показывала пик в 2010 г. (7,5 %), спады по показателю сопровождались усреднением — 2009 г. и 2008 г. (6,3 % и 6,4 % — соответственно), 2011 г. и 2012 г. (5,2 % и 5,4 % — соответственно), 2006 г. и 2007 г. (8,1 % и 8,3 % — соответственно). Группа кредитных организаций ПМБК от 18 % до 27 % показывала пик на 2010 г. (2,8 %), при этом общей динамики по показателю не прослеживается: 2007 г. и 2008 г. (2,4 % за два периода), 2013 г. и 2012 г. (2,3 % и 2,1 % — соответственно). Группа кредитных организаций ПМБК свыше 27 % показывала пик на 2010 г. 5,1 процентный пункт и спад на 2013 г. (3,8 %), чем спровоцировала рост значения показателя на 0,8 % (2014г.).

Полученные результаты нуждаются в предоставлении развернутого ответа о влиянии показателя на банковский сектор ликвидности в целом и его необходимости в расчете. В связи с этим был проведен ряд расчетов по ПМБК [1] в рамках состояния ликвидности в целом (Указание Банка России от 30 апреля 2008 г. N 2005-У «Об оценке экономического положения банков» — далее Указание № 2005-У).

Допустим, по показателям оценки ликвидности за исключением ПЛ5 (показатель зависимости от межбанковского рынка, ПМБК), ПЛ8, ПЛ9, ПЛ11 (показатели, которые можно исключить из расчета в случае отсутствия у банка факта нарушений в соответствии с Указанием № 2005-У) присваивается 1 балл. При этом для того чтобы рассмотреть значимость ПМБК для оценки ликвидности необходимо дать показателю максимальное балльное значение, а именно 4 балла. В соответствии с этим, расчет РГЛ выглядит следующим образом:

РГЛ=(1*2+1*3+1*3+1*2+(4*2)+1*2+1*1+1*2)/(2+3+3+2+2+2+1+2)=1,352941176

Таким образом, состояние ликвидности можно оценить как удовлетворительное. Логично предположить, что по ПЛ5 максимально допустимым значением является 27 %, другими словами показатель должен быть равен или меньше 27 процентов. Безусловно, подобный вывод возможен только при вводных данных указанных вначале статьи, а влияние на общее состояние ликвидности банка можно охарактеризовать как слабое (незначительное).

Рассмотрим обратную ситуацию. Допустим, все показатели оценки состояния ликвидности находятся на уровне 4-х баллов (кроме исключаемых в предыдущем параграфе). В таком случае, расчет по РГЛ будет выглядеть следующим образом:

РГЛ=(4*2+4*3+4*3+4*2+(4*2)+4*2+4*1+4*2)/(2+3+3+2+2+2+1+2)=4

В этом случае состояние ликвидности можно оценить как неудовлетворительное. Стоит смоделировать ситуацию, при которой все переменные кроме ПЛ5 остаются при предыдущих значениях. При этом ПМБК присваивается балл 1 для целей рассмотрения влияния на общее состояние ликвидности банка. В таком случае можно вывести следующий расчет:

РГЛ=(4*2+4*3+4*3+4*2+(1*2)+4*2+4*1+4*2)/(2+3+3+2+2+2+1+2) = 3,647058824

Состояние банка в соответствии с Указанием № 2005-У оценивается как неудовлетворительное, из чего можно сделать вывод о том, что ПМБК не влияет на состояние ликвидности банка при прочих неудовлетворительных показателях банка.

Проведем похожие расчеты, но уже с присвоением трех баллов показателям и смоделируем похожую ситуацию.

РГЛ=(3*2+3*3+3*3+3*2+(3*2)+3*2+3*1+3*2)/(2+3+3+2+2+2+1+2) = 3

РГЛ=(3*2+3*3+3*3+3*2+(1*2)+3*2+3*1+3*2)/(2+3+3+2+2+2+1+2)=2,764705882

Два смоделированных случая оценивают состояние ликвидности как сомнительное. При этом колебание показателя ПМБК незначительное в четырех рассмотренных ситуациях и не влияет на улучшение ситуации (при округлении в соответствии с Указанием № 2005-У). Стоит заметить, что значение показателя влияет на ухудшение ситуации при сильной зависимости от рынка МБК.

Резюмируя полученные результаты по двум анализам можно отметить, что у 4,5 % процентов кредитных организаций (на 01.01.2016 г. — 4,8 %) существует проблема с общим состоянием ликвидности (минимум как «удовлетворительное», при расчете прочих показателей удовлетворяющих требованиям балла 1). В связи с этим, можно сказать о том, что расчет показателя зависимости от рынка МБК на законодательном уровне вполне обоснован, но его значение должно быть нормативно изменено.

![]()

Данная необходимость введения порогового нормативного значения не улучшит состояние ликвидности банка и банковского сектора — в целом, но и не даст ему (состоянию) ухудшиться.

Рисунок 1. Распределение кредитных организаций по показателю зависимости от межбанковского рынка

Рис. 2. Удельный вес кредитных организаций по показателю зависимости от межбанковского рынка в общих активах банковского сектора

Литература:

- Указание Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков» (ред. 09.03.2016);

- Банковское дело: учебник / под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2008.

- Стародубцева Е. Б. Основы банковского дела: учебник — 2-е изд., перераб. и доп. — М.: ИД «ФОРУМ»: ИНФРА-М, 2015.

- Отчет о развитии банковского сектора и банковского надзора. Официальный сайт Центрального Банка РФ [Электронный ресурс] Режим доступа: http://www.cbr.ru/publ/?PrtId=nadzor (дата обращения 29.11.2016).

Ключевые слова

ликвидность, показатель зависимости от межбанковского рынка, оценка состояния ликвидностиПохожие статьи

Методы оценки ликвидности коммерческого банка

Основные показатели, применяемые для оценки состояния ликвидности и платежеспособности банка, а также их расчет по формулам, представлены в таблице 1 [2].

Анализ практики межбанковского кредитования

межбанковский рынок, банковский сектор, показатель зависимости, удельный вес, оценка состояния ликвидности банка, состояние ликвидности, состояние ликвидности банка, группа, показатель, расчет.

Анализ российских банков из различных классификационных...

Методы оценки ликвидности коммерческого банка. коммерческий банк, норматив, риск потери, показатель, платежеспособность банка, банк, долгосрочная ликвидность, банк ликвидности, центральный банк России, дальнейшее функционирование.

Индикаторный анализ конкуренции в российском банковском...

межбанковский рынок, банковский сектор, показатель зависимости, удельный вес, оценка состояния ликвидности банка, состояние ликвидности, состояние ликвидности банка, группа, показатель, расчет.

Оценка ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности объединяет предыдущие показатели и является показателем удовлетворительного состояния бухгалтерского баланса [4, С.192].

Факторы устойчивого функционирования коммерческого банка.

Влияние финансовой нестабильности банковского сектора на...

Нормативы ликвидности банка. Показатель. Расчет.

Управление ликвидностью отдельных групп банков в условиях...

Корректное выявление значимости показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора...

Методы анализа ликвидности банка в современных...

А.М. Герасимович [6] не разграничивает методы анализа ликвидности и методы оценки потребности банка в ликвидных средствах, что значительно осложняет систематизацию.

Оценка финансовой устойчивости коммерческого банка и пути её...

Коэффициенты ликвидности, зависимость банка от рынка МБК.

Степень ликвидности банка оценивается по Инструкции 1 Банка России «О порядке регулирования деятельности банков».

Анализ российского рынка межбанковских кредитов

банковский сектор, объем, кредит, доля, актив, выпуск облигаций, межбанковский рынок, банк, организация посредством, удельный вес. Анализ состояния финансового и банковского сектора...

Похожие статьи

Методы оценки ликвидности коммерческого банка

Основные показатели, применяемые для оценки состояния ликвидности и платежеспособности банка, а также их расчет по формулам, представлены в таблице 1 [2].

Анализ практики межбанковского кредитования

межбанковский рынок, банковский сектор, показатель зависимости, удельный вес, оценка состояния ликвидности банка, состояние ликвидности, состояние ликвидности банка, группа, показатель, расчет.

Анализ российских банков из различных классификационных...

Методы оценки ликвидности коммерческого банка. коммерческий банк, норматив, риск потери, показатель, платежеспособность банка, банк, долгосрочная ликвидность, банк ликвидности, центральный банк России, дальнейшее функционирование.

Индикаторный анализ конкуренции в российском банковском...

межбанковский рынок, банковский сектор, показатель зависимости, удельный вес, оценка состояния ликвидности банка, состояние ликвидности, состояние ликвидности банка, группа, показатель, расчет.

Оценка ликвидности и платежеспособности предприятия

Коэффициент текущей ликвидности объединяет предыдущие показатели и является показателем удовлетворительного состояния бухгалтерского баланса [4, С.192].

Факторы устойчивого функционирования коммерческого банка.

Влияние финансовой нестабильности банковского сектора на...

Нормативы ликвидности банка. Показатель. Расчет.

Управление ликвидностью отдельных групп банков в условиях...

Корректное выявление значимости показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора...

Методы анализа ликвидности банка в современных...

А.М. Герасимович [6] не разграничивает методы анализа ликвидности и методы оценки потребности банка в ликвидных средствах, что значительно осложняет систематизацию.

Оценка финансовой устойчивости коммерческого банка и пути её...

Коэффициенты ликвидности, зависимость банка от рынка МБК.

Степень ликвидности банка оценивается по Инструкции 1 Банка России «О порядке регулирования деятельности банков».

Анализ российского рынка межбанковских кредитов

банковский сектор, объем, кредит, доля, актив, выпуск облигаций, межбанковский рынок, банк, организация посредством, удельный вес. Анализ состояния финансового и банковского сектора...