Оптимизация достаточного уровня ликвидности российского банковского сектора по модели Миллера-Орра

Автор: Соболь Михаил Сергеевич

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

III международная научная конференция «Инновационная экономика» (Казань, октябрь 2016)

Дата публикации: 13.09.2016

Статья просмотрена: 136 раз

Библиографическое описание:

Соболь, М. С. Оптимизация достаточного уровня ликвидности российского банковского сектора по модели Миллера-Орра / М. С. Соболь. — Текст : непосредственный // Инновационная экономика : материалы III Междунар. науч. конф. (г. Казань, октябрь 2016 г.). — Казань : Бук, 2016. — С. 35-38. — URL: https://moluch.ru/conf/econ/archive/218/11008/ (дата обращения: 20.04.2024).

Тенденция колебания ликвидности в банковском секторе встречалась всегда, однако она усилилась из-за того, что Центральный Банк РФ был вынужден начать чистку банковских организаций путем отзыва лицензий за дисбаланс активов и капитала одновременно с наступлением валютного кризиса. Многие организации были перекредитованы в различных банках, взаимодействуя между собой через сложные схемы. В результате кредитные организации одна за другой стали терять как свои средства на счетах в других банковских организациях, так и средства своих клиентов.

В данном разделе будет произведено моделирование оптимального уровня ликвидности банковского сектора по модели Миллера-Орра с целью проведения черты оптимального уровня ликвидности (остатков средств кредитных организаций на счетах ЦБ РФ). Это позволит узнать то, в какие моменты банковские организации могут выйти на рынок заимствований с целью увеличения или рефинансирования собственного капитала или задолженностей. [1]

Так как рефинансирования или операции с капиталом в дальнейшем отражаются на уровне ликвидности как малых и средних банковских организаций, так и крупных системообразующих банков, то в моменты снижения объема ликвидности банковского сектора будут происходить колебания ликвидности организаций.

Отсюда получается просто итог — при нехватке ликвидности в самой системе, организация встречается с недостатком средств на осуществление операций. Она может выйти на внешние или внутренние рынки заимствования. Как правило, или с помощью других кредитных организаций или операций РЕПО ЦБ РФ малые и средние банки в такие моменты остаются на ликвидном уровне.

Однако, в случае повторения шоковых процессов или чрезмерно высокого повышения курса доллара (при соответствующем снижении нефти и необходимости балансировки бюджетного правила) многие банки встречаются с проблемой финансирования займов. Здесь и получается, что цепочка ликвидности разрывается (номинированные средства банков лежат в рублях, а займы, как правило, ЦБ РФ выдает в долларах, реже в рублях). Организации теряют ликвидность и банкротятся.

Построение среднего оптимального объема ликвидности банковского сектора производилось при помощи расчета специальных коэффициентов:

- В качестве Z (s) были взяты данные уровня процентного дохода по наименее рискованным инвестиционным инструментам — ГКО ОФЗ. Ставка варьируется.

- В качестве Z (t) была взята ставка стоимости трансформации капитала между банковскими организациями (транзакционный налог на межбанковские переводы) равный 4 %. Показатель постоянный.

- В качестве значения дисперсии для всей выборки (выборка, для которой считалось площадь колебания значений — остатки средств кредитных организаций на счетах в ЦБ РФ) равное 131371,4.

Искомые значения среднего оптимального уровня ликвидности при соответствующем уровне заданных коэффициентов после всех преобразований получают вид, который представлен в табл. 1. C (average) = Среднее оптимальное значение. [2]

Таблица 1

Данные для построения графика динамики ликвидности с учетом оптимальных значений по модели Миллера-Орра

|

Период |

Остатки на счетах (Ликвидность банк сектора) |

C(average) |

|

апр.14 |

824,1 |

1068,08 |

|

май.14 |

1 145,80 |

1106,8 |

|

июн.14 |

909,5 |

1079,22 |

|

июл.14 |

800,1 |

1061,38 |

|

авг.14 |

990,5 |

1066,06 |

|

сен.14 |

1 003,80 |

1078,58 |

|

окт.14 |

734,6 |

1041,42 |

|

ноя.14 |

1 396,00 |

1148,75 |

|

дек.14 |

1 570,20 |

1159,08 |

|

янв.15 |

1 857,50 |

1130,99 |

|

фев.15 |

789,3 |

1046,18 |

|

мар.15 |

1 443,00 |

1048,7 |

|

апр.15 |

949,4 |

1007,79 |

|

май.15 |

1 176,60 |

1044,76 |

|

июн.15 |

1 151,10 |

1063,66 |

|

июл.15 |

928,4 |

1037,82 |

|

авг.15 |

941,7 |

1038,77 |

|

сен.15 |

1 206,40 |

1064,95 |

|

окт.15 |

1 081,30 |

1054,35 |

|

ноя.15 |

1 327,70 |

1076,99 |

|

дек.15 |

1 571,00 |

1097,34 |

|

янв.16 |

1 642,70 |

1122,56 |

|

фев.16 |

1 276,70 |

1091,3 |

|

мар.16 |

1 586,60 |

1106,57 |

|

апр.16 |

1 524,50 |

1097,9 |

|

май.16 |

2 177,40 |

1131,07 |

Источник: Расчет автора в программе MSOffice 2016

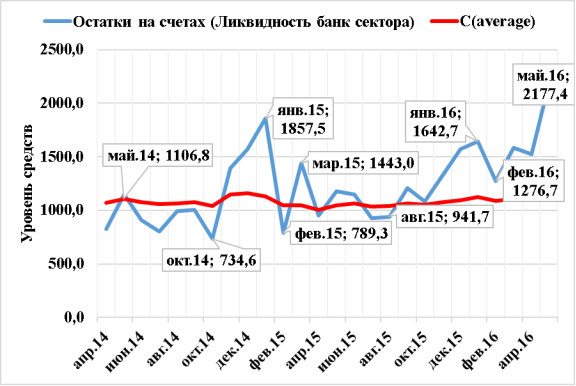

По полученным значениям после всех преобразований был построен график (рис. 1), на котором изображены уровни колебания ликвидности банковского сектора и проведено среднее оптимальное значение, полученное для рассматриваемого периода расчета в выборке данных.

Рис. 1. Уровни колебания ликвидности банковского сектора и значение оптимальности данного показателя, 2014–2016 гг., % Источник: Расчет автора в программе MSOffice 2016

Анализ макроэкономической ситуации в российской федерации показал, что отрицательные тенденции, которые вызваны внешним санкционных воздействием и падением цен на энергоносители отразились в российской экономике через снижение реальной процентной ставки доходности инвестиций, роста инфляции, стоимости доллара, перехода в рецессию уровня динамики ВВП. Колебания наличных денежных средств в обращении вызывается в большей степени девальвационными и инфляционными ожиданиями населения от скачка цен с целью сохранения реальной покупательной способности денежных средств.

Если анализировать картину с учетом временных обстоятельств и прошедших экономических событий. То получается, что каждое проседание ликвидности из-за необходимости произведения выплат по внешнему краткосрочному долгу вызывало у банковского сектора отток средств ниже оптимального показателя.

В свою очередь, в рассматриваемые периоды, когда уровень колебания ликвидности находился ниже своих оптимальных значений происходила девальвация национальной валюты: это периоды июня-декабря 2015 года (до момента введения специальных аукционов РЕПО и установления ставки для прекращения колебаний на Forex), моменты девальвации в феврале, августе 2015 года. Также замечен и резкий скачок в уровне ликвидности в районе декабря 2015 года — января 2016 года, когда также происходила девальвация Рубля на прямых торгах на ММВБ от значений в 67–69 рублей за доллар США в декабре до значений в 84–85,9 рублей за доллар США к концу второй декады января.

Иными словами, любой скачок оттока ликвидности при условии прохождения ниже границы данных оптимальных значений вызывает девальвацию национальной валюты. Однако здесь решающим фактором также играет и бюджетное правило — цены на нефть марки IceBrent. В свою очередь именно в периоды июля-декабря 2014, января 2015, августа-октября 2015 и января-февраля 2016 года были замечены отзывы лицензий у более, чем 10 банковских организаций, кредитующих малый и средний бизнес в различных регионах РФ.

Наиболее устойчивыми банками, которые могут быть привлекательными для инвестирования, помимо Сбербанка, на момент мая 2016 года стоит считать БинБанк, ХМБ Открытие, Альфа-Банк. Их уровень надежности находится на комфортной отметке и может стать решающим фактором для малого бизнеса с целью определения места хранения денежных средств.

Обзор финансового сектора (без учета кредитных организаций) выявил стабильность в областях пенсионного страхования и страхования жизни в данных организациях. Общий уровень внешней задолженности финансовых организация (без учета кредитных организаций) находится на комфортном уровне.

Подсчет оптимальных значений ликвидности по модели Миллера-Орра показал уровень колебания средних оптимальных значений в пределах от 1000 до 1100 млрд рублей для банковской системы. Именно в пределах данного показателя отсутствуют резкие перепады на рынке валют, колебания доходности депозитов и стоимости заемных средств.

Таким образом, малому и среднему бизнесу следует ориентироваться на данные показатели и динамику уровня остатков средств кредитных организаций на корреспондентский счета ЦБ РФ для обнаружения и своевременного принятия решений в качестве мер снижения риска и противодействия потери капитала в малых и средних банковских организациях.

Литература:

- Ликвидность банковского сектора [URL] Режим доступа: http://www.consultant.ru/law/ref/ju_dict/word/likvidnost_bankovskogo_sektora/

- Сведения об остатках денежных средств кредитных организаций на корреспондентских счетах ЦБ РФ [URL] Режим доступа: http://www.cbr.ru/hd_base/?PrtId=ostat_base&pid=idkp_br&sid=itm_31037

Похожие статьи

Моделирование зависимости чистой прибыли банковского...

банковский сектор, ЦБ РФ, оптимальный уровень ликвидности, уровень колебания ликвидности, национальная валюта, оптимальное значение, бюджетное правило, отзыв лицензий, Расчет автора, остаток средств.

Исследование функции ликвидности банковского сектора РФ...

Рис. 4. Оптимизация достаточного уровня ликвидности банковского сектора ЦБ РФ и динамика бюджетного правила 2014–2017 гг., млрд рублей.

Исследование факторов оптимальной ликвидности

Ключевые слова: уровень рублевой ликвидности, показатель активности, показатель ликвидности (избыточности свободных средств), оптимальный уровень банковской ликвидности.

Методы оценки ликвидности коммерческого банка

Оценка ликвидности банка является достаточно сложной задачей, поскольку она отражает готовность банка отвечать по своим обязательствам, а также постоянно поддерживать стабильно приемлемый уровень средств, необходимый для расчетов с клиентами.

Влияние финансовой нестабильности банковского сектора на...

Расчет нормативов ликвидности [3].

– уменьшение или поддержание уровня установленного на момент финансовой нестабильности в банковском секторе норматива долгосрочной ликвидности посредством невыдачи «долгих кредитов»

Показатель зависимости от межбанковского рынка как индикатор...

В статье рассматривается обоснованность значения показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора, а также на основании расчетов ему (показателю) дается рекомендуемое пороговое значение.

Устойчивость ресурсной базы как индикатор ликвидности...

Ключевые слова: финансовая нестабильность, ликвидность, ликвидность банковского сектора, факторы ликвидности, устойчивость ресурсной базы.

Внутренние факторы, как правило, действуют на уровне самого банка и связаны с его политикой.

Анализ российских банков из различных классификационных групп...

Оптимальное значение коэффициента находится в пределах 10–30 %.

В докладе рассматриваются колебания нормативов ликвидности (мгновенной, текущей и

Устойчивость ресурсной базы как индикатор ликвидности банковского сектора.

Анализ состояния финансового и банковского сектора...

Рис. 2. Динамика чистых активов и кредитного портфеля банковского сектора РФ, 2008–2016 гг., млрд. рублей [2].

А факторы уровня цены на нефть и курса национальной валюты к доллару США — внешнеэкономическими факторами.

Похожие статьи

Моделирование зависимости чистой прибыли банковского...

банковский сектор, ЦБ РФ, оптимальный уровень ликвидности, уровень колебания ликвидности, национальная валюта, оптимальное значение, бюджетное правило, отзыв лицензий, Расчет автора, остаток средств.

Исследование функции ликвидности банковского сектора РФ...

Рис. 4. Оптимизация достаточного уровня ликвидности банковского сектора ЦБ РФ и динамика бюджетного правила 2014–2017 гг., млрд рублей.

Исследование факторов оптимальной ликвидности

Ключевые слова: уровень рублевой ликвидности, показатель активности, показатель ликвидности (избыточности свободных средств), оптимальный уровень банковской ликвидности.

Методы оценки ликвидности коммерческого банка

Оценка ликвидности банка является достаточно сложной задачей, поскольку она отражает готовность банка отвечать по своим обязательствам, а также постоянно поддерживать стабильно приемлемый уровень средств, необходимый для расчетов с клиентами.

Влияние финансовой нестабильности банковского сектора на...

Расчет нормативов ликвидности [3].

– уменьшение или поддержание уровня установленного на момент финансовой нестабильности в банковском секторе норматива долгосрочной ликвидности посредством невыдачи «долгих кредитов»

Показатель зависимости от межбанковского рынка как индикатор...

В статье рассматривается обоснованность значения показателя зависимости от межбанковского рынка для оценки состояния ликвидности банка и банковского сектора, а также на основании расчетов ему (показателю) дается рекомендуемое пороговое значение.

Устойчивость ресурсной базы как индикатор ликвидности...

Ключевые слова: финансовая нестабильность, ликвидность, ликвидность банковского сектора, факторы ликвидности, устойчивость ресурсной базы.

Внутренние факторы, как правило, действуют на уровне самого банка и связаны с его политикой.

Анализ российских банков из различных классификационных групп...

Оптимальное значение коэффициента находится в пределах 10–30 %.

В докладе рассматриваются колебания нормативов ликвидности (мгновенной, текущей и

Устойчивость ресурсной базы как индикатор ликвидности банковского сектора.

Анализ состояния финансового и банковского сектора...

Рис. 2. Динамика чистых активов и кредитного портфеля банковского сектора РФ, 2008–2016 гг., млрд. рублей [2].

А факторы уровня цены на нефть и курса национальной валюты к доллару США — внешнеэкономическими факторами.