Малые и средние предприятия (далее — МСП) в развитых странах составляют важнейший сектор национальных экономик. Если крупные предприятия определяют уровень научно-технического и производственного потенциала страны, то МСП, являясь наиболее массовой формой деловой жизни, обеспечивают социально-экономическую стабильность развития. О значимости МСП для ряда стран можно судить по приведённым данным в таблице 1.

Таблица 1

Доля малого и среднего предпринимательства в экономике отдельных стран

|

Страны |

Доля МСП в общей численности занятых (%) |

Доля МСП в ВВП страны (%) |

|

Великобритания |

52 |

53–56 |

|

Германия |

69 |

55–57 |

|

США |

53 |

50–52 |

|

Япония |

78 |

52–55 |

|

Венгрия |

65 |

50–52 |

|

Польша |

60 |

50–52 |

|

Россия |

13 |

10–11 |

Сектор МСП отличается повышенной динамичностью, гибкостью инновационной активностью, способностью к быстрому созданию новых производств и к генерации новых рабочих мест. Например, в США за последние десять лет примерно 55 % всех инноваций и около 75 % новых рабочих мест были созданы в секторе МСП. При этом эффективность капиталовложений примерно в 9 раз выше, чем в сфере крупного бизнеса [1, с.115].

Сложившаяся экономическая ситуация в России негативно воздействует на малый и средний бизнес по всем направлениям. Уровень инфляции и рост цен на все факторы производства ставят многие предприятия на грань банкротства. И в их числе, в первую очередь, предприятия, функционирующие в сфере производства отечественных товаров и бытовых услуг для населения, потребляющие сырье, материалы, стоимость которых постоянно растет. Налоговый пресс давит на производственные предприятия в сфере малого бизнеса.

Сложившиеся экономические условия подрывают стимулы к предпринимательской деятельности, ослабляют предпринимательский настрой. Отсутствие четкого механизма реализации государственных мер по поддержке малого бизнеса, затруднения в получении кредитов, производственных помещений и материальных ресурсов поставили малые предприятия в неравное положение с крупными и ориентации преимущественно на торгово-закупочную и посредническую деятельность. Все эти обстоятельства снижают эффективность деятельности и вынуждают направлять основные усилия не на расширение производства, а на борьбу за «выживание».

Для решения этих проблем необходима активная и эффективная государственная политика по поддержке малого бизнеса на всех уровнях власти. Опыт большинства зарубежных стран, показывает, что это важное самостоятельное системное направление социально-экономической политики государства, которое строится на принципе наибольшего благоприятствования развитию сектора малого бизнеса, особенно в тех направлениях деятельности, которые дают максимальный социально-экономический эффект в стране и регионах.

В настоящее время такая политика в России только разрабатывается, определяются ее цели, направления, механизмы реализации. Реализация государственной политики требует создания правовой, финансовой и институциональной среды, эффективное функционирование которой предполагает постоянное взаимодействие и координацию деятельности всех ее элементов при минимальном дублировании функций, а также ориентацию, как на общие цели социально-экономической политики государства, так и на интересы субъектов малого бизнеса.

Как показывает практика, непременным условием успеха в развитии малого бизнеса является всесторонняя и стабильная государственная поддержка. Она может осуществляться в различных формах, в первую очередь путем стимулирования производства наиболее приоритетных видов продукции, предоставления налоговых льгот, дотаций льготного банковского кредитования, создания информационно-консультативных и научно-технических центров, развития системы страхования, организации материально-технического снабжения. Важную роль играют принятие и исполнение законодательства, разработка и реализация конкретных комплексных программ.

Также в государственной программе должны быть отражены механизмы денежно-кредитной, налоговой, бюджетной, и ценовой политики, материально-технического снабжения, системы официальных гарантий, которые обеспечивали бы создание равных стартовых условий в развитии предпринимательской деятельности.

Весьма остра проблема формирования финансовой базы становления и развития малого бизнеса. Для этого ему должны быть предоставлены определенные льготы. Это могут быть льготы по налогообложению. Но проводимая в нашей стране налоговая политика не только неэффективна, но экономически опасна. Она идет вразрез с установленной в мире практикой и современными мировыми тенденциями развития экономики. Неоправданно высокое налогообложение «убивает» в России малое предпринимательство (многочисленные налоги и поборы нередко оставляют предприятию лишь 15–25 % полученной прибыли). Общее направление совершенствования налоговой системы — усиление стимулирующей роли налогов в развитии производства. В этой связи необходимо освободить малые предприятия от налогов на инвестиции, ввозимые технологии. И, конечно, нужны налоговые льготы на период становления малого предприятия. Совершенно очевидна необходимость дифференцированного налогового подхода к предприятиям разного профиля деятельности. Более низкие ставки налогов должны применяться для наиболее приоритетных отраслей.

Кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения, прежде всего коммерческие банки, которые учитывают специфику этого бизнеса и создают специальные программы кредитования.

При этом существует проблемы минимизации рисков при обслуживании таких клиентов с целью их ориентации на предупреждение рисков и их последствий. Огромное влияние на появление и развитие кредитного риска оказывают не только общеэкономические факторы, но и факторы, связанные с предприятиями — заемщиками. Зачастую юридические документы потенциального заемщика не приведены в соответствие с требованиями законодательства, а также неправильное оформление либо отсутствие документации на предоставляемое залоговое имущество, что приводит к неправоспособности и недееспособности субъекта сделки и признанию его деятельности на рынке незаконной. Основным факторами является нестабильное финансовое состояние предприятия-заемщика (низкая платежеспособность и финансовая устойчивость, потеря собственного капитала вследствие убыточности, неспособность рассчитываться по взятым ранее обязательствам, неустойчивость денежных потоков, превышение оттока денежных средств над их притоком), а также отсутствие либо недолжным образом организованный процесс маркетинговой деятельности и менеджмента.

Во многих странах (Германия, США, Япония и др.) для получения кредитов или достаточно весомой технической помощи, предприятие должно представить объективные сведения по организационным, финансовым, техническим, кадровым и другим аспектам своей деятельности. Такие сведения обычно подготавливаются уполномоченными специализированными организациями или диагностическими центрами. Это существенно снижает риски вложения средств в предприятия. В нашей стране эти функции по–прежнему выполняют сотрудники банков.

Опыт зарубежных стран показал, что наиболее эффективная государственная поддержка МСП осуществляется через специализированные правительственные органы, имеющие достаточные ресурсные возможности и полномочия. В частности, в США такие функции реализуются через Администрацию Малого Бизнеса при Президенте США (Small Business Administration — SBA), созданную в 1953 г., в Великобритании — через Национальное Агентство по обслуживанию малого бизнеса (SBS), созданное в 2000 г в составе Министерства торговли и промышленности (DTI), в Германии — через генеральный Директорат малого и среднего бизнеса, ремесленничества, услуг и свободных профессий» (DG VIII) в составе Федерального Министерства экономики и технологий (BMWA), в Японии — через реорганизованное Министерств экономики, торговли и промышленности (METI), в составе которого создано Агентство малого и среднего предпринимательства (SMEA).

Наиболее эффективность деятельности SBA подтверждается как фактом устойчивого развития США и мощью сектора МСП, так и использованием опыта SBA при проведении преобразований в системах поддержки МСП в странах ЕС, в Великобритании и Японии, а так же в других странах. В целях обеспечения высокого государственного статуса, SBA было подчинено непосредственно Президенту страны и не могло быть аффинировано ни с одним другим правительственны органом.

Руководит деятельностью SBA — Управляющий, кандидатура которого выдвигается Президентом и утверждается Сенатом. К настоящему времени SBA является одной из наиболее крупных в мире правительственных организаций, специализирующихся в поддержке и развитии МСП. SBA имеет 108 представительств во всех регионах и в крупнейших городах страны с общим штатом свыше 4,2 тыс. сотрудников. Государственная поддержка МСП осуществляемая либо непосредственно структурными подразделениями SBA или уполномоченными компаниями, партнёрскими организациями и фирмами, а также консультационными пунктами, бизнес центрами и т. п.

SBA организовала в США разветвленную сеть представительств, отделений, консультационных пунктов, бизнес центров и уполномоченных компаний полностью или частично, финансируемых из средств федерального бюджета.

Кратко остановимся только на некоторых видах поддержки МСП, которые, не требуя больших капиталовложений, нашли широкое распространение во многих странах и вполне могут быть применены в нашей стране, в их числе:

- «Консультационные бюро руководящих работников в отставке» (ServiceCorpsofRetiredExecutives- SCORE), работа которых связана с использованием опыта высококвалифицированных специалистов, ныне вышедших на пенсию, для консультаций и технической помощи МСП. В 389 консультационных пунктах США сотрудничают 11400 пенсионеров, которые ежегодно консультируют свыше 400 тыс. клиентов. Аналогичные структуры действуют в странах ЕС (EuropeanSeniorServiceNetwork-ESSN), оказывая консультационную помощь с выездом на предприятия, в том числе и в страны СНГ по программе TACIS. В нашей стране этот опыт может быть применён путём создания локальных баз данных о высококвалифицированных пенсионерах, заинтересованных в активном сотрудничестве с местными структурами поддержки МСП.

Интересен опыт инвестиционного кредитования МСП, широко распространённый в США, Японии и Англии. В его основе создание сети частных инвестиционных компаний (Small Business Investment Companies — SBIC), которые используя собственный капитал и привлекая заимствованный капитал под гарантии SBA, осуществляют различные инвестиции в МСП.

Эти компании предоставляют акционерный капитал, долговременные займы, облигационные займы, а также оказывают услуги по финансовому менеджменту. Стимулом для их деятельности является возможность участия в прибыли в случае успешного развития малых предприятий.

Мощным рычагом косвенной финансовой поддержки МСП, является предоставление государственных гарантий по обеспечению кредитов, выдаваемых в рамках государственных или региональных программ обеспечения доступа МСП к финансовым ресурсам. Такие программы существуют в США, Японии, Германии и мн. других странах. Существует свыше 20 специализированных кредитных программ (краткосрочных — для приобретения оборотных средств, обеспечения экспортных операций, оказания экстренной помощи и др.; долгосрочных — для приобретения недвижимости, оборудования и/или для модернизации и расширения деятельности, помощи при бедствиях, проведения НИОКР, и др.). Развитие подобной системы в России позволит сильно расширить базу финансовых ресурсов поддержки МСП за счет привлечения частного капитала.

В настоящее время получает развитие такой способ государственной поддержки малого и среднего бизнеса для получения банковских кредитов как гарантии фондов поддержки МСБ.

Для финансового стимулирования деятельности субъектов малого и среднего предпринимательства в РФ созданы территориальные гарантийные фонды и Агентство кредитных гарантий. Агентство оказывает поддержку на федеральном уровне, а гарантийные фонды — на уровне субъектов Российской Федерации [4, с.77].

Фонды создаются для целей обеспечения доступа субъектов малого и среднего предпринимательства (СМСП) и организаций, образующих инфраструктуру поддержки СМСП, к кредитным и иным финансовым ресурсам, развития системы гарантий и поручительств по обязательствам СМСП и организаций инфраструктуры поддержки СМСП, основанных на кредитных договорах, договорах финансовой аренды (лизинга), договорах о предоставлении банковской гарантии.

Согласно действующим требованиям фонды берут на себя обязательства по заключенным кредитным договорам или договорам финансовой аренды (лизинга), договорам о предоставлении банковской гарантии перед кредитором за исполнение заемщиком своих обязательств.

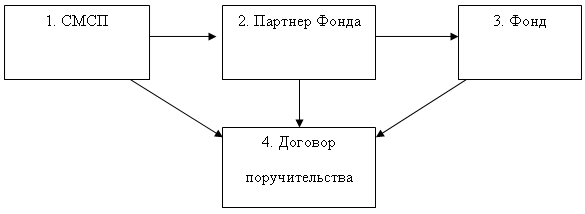

Организация экономической работы фондов по предоставлению гарантий для поддержки субъектов малого и среднего предпринимательства заключается в том, что работает по принципу «единого окна» и не требует предварительного обращения в фонд за получением поручительства. Подача заявки осуществляется через партнеров фондов. Схема взаимодействия участников представлена на рис. 1 [2, с.10].

Рис. 1. Схема взаимодействия участников

Этапы получения поручительства фондов:

Этап 1. СМСП должен самостоятельно обратиться с заявкой на предоставление кредита, банковской гарантии в любое отделение партнера фонда на территории соответствующего региона.

Этап 2. Партнер фонда рассматривает заявку и принимает решение о предоставлении кредита, банковской гарантии или отказе. Партнер фонда информирует СМСП о возможности привлечения фонда в качестве поручителя. При согласии СМСП получить поручительство, партнер фонда направляет в фонд подписанную СМСП заявку на получение поручительства.

Этап 3. Фонд рассматривает заявку в течение трех рабочих дней.

Этап 4. Поручительство фонда оформляется путем заключения трехстороннего договора поручительства между партнером фонда, СМСП и фондом.

Преимуществами использования поручительств фондов являются [3, с.5]:

1. Поручительство фонда не требуется страховать.

2. Возможность не обременять свое имущество залогом и использовать его без ограничений, экономя денежные средства за счет отсутствия страховых платежей.

3. Простота схемы получения — по принципу «единого окна»: не требуется предварительного обращения в фонды за получением поручительства. Подача заявки осуществляется через партнеров фонда.

4. Отсутствие необходимости сбора документов отдельно для фондов.

5. Быстрота оформления поручительства фонда — в течение 3-х рабочих дней.

6. Возможность получения кредита (банковской гарантии) при отсутствии собственного достаточного обеспечения (необходимо не менее 30 %).

7. Поручительство относится к высокой, второй, категории качества обеспечения.

8. Возможность оформления «уникального» предмета лизинга по договору финансовой аренды.

9. Возможность получения поручительства предпринимателями отдаленных от центра территорий региона.

Таким образом, механизм стимулирования банковского кредитования с помощью предоставления гарантий фондами имеет следующие достоинства: отсутствие страхования, быстрота оформления поручительства, выдача кредита при отсутствии необходимого обеспечения и др.

Литература:

1. Малый и средний бизнес в 2012 году: международный опыт регулирования и финансирования. Аналитический центр МСП Банк. — М.: Юрайт, 2012. — С. 103–127.

2. Предпринимательский климат в России: индекс Опоры России. — М.: Литкон, 2012. — 52 с.

3. Гусева К. А. Инвестиционная деятельность в регионах России // Вопросы экономики, 2012. — № 4. — С. 4–9.

4. Тихомирова И. В. Инвестиционный климат в России: региональные риски. — М.: Издатцентр, 2014. — 98 с.