Эффективное применение достижимого роста в финансовом управлении компании на примере ОАО «Роснефть»

Глушко Виктория Олеговна, студент;

Шамардина Ольга Викторовна, студент

Научный руководитель: Стихиляс Илона Вадимовна, кандидат экономических наук, доцент

В статье проанализированы основные показатели финансовой устойчивости предприятия на основе бухгалтерского баланса. В связи с временными экономическими трудностями в России залогом стабильного положения компании служит его финансовое состояние. При анализе бухгалтерской отчетности выявляются причины, которые привели к улучшению или ухудшению финансового состояния компании. Анализ позволяет выявить проблемные стороны в деятельности предприятия путем оценки коэффициентов ликвидности, коэффициентов финансовой устойчивости и коэффициента рентабельности. При расчете данных показателей предприятие может выбирать необходимую ей стратегию для укрепления своего финансового положения. Были предложены эффективные мероприятия по совершенствованию финансового управления компании.

Ключевые слова: финансовый анализ, устойчивый рост, достижимый рост, рентабельность, ликвидность.

Известно, что для деятельности предприятия, в условиях рыночной экономики, необходимо анализировать основные финансовые показатели, а также грамотно выбирать стратегию развития для дальнейшего его эффективного функционирования. Финансовые показатели, а также показатели деятельности предприятия определяют следующие составляющие — это управление финансовыми отношениями, денежными фондами и денежными потоками, управление источниками денежных средств, направлениями использования этих денежных средств. Немало важным для перспективного роста компании и правильного выбора стратегии развития является расчет таких показателей как: коэффициенты ликвидности, коэффициенты финансовой устойчивости и коэффициенты рентабельности [1]. При этом перспективный рост компании обуславливается правильным выбором стратегии развития.

Таким образом, для расчета коэффициентов ликвидности, финансовой устойчивости и рентабельности, мы проанализировали деятельность предприятия ОАО «Роснефть», где на основании данных отёчности предприятия за 2010–2014 гг. проводили анализ вышеперечисленных показателей.

Ликвидность баланса означает наличие оборотных средств в размере, достаточном для погашения его краткосрочных обязательств. Ликвидность баланса — необходимое условие платежеспособности организации, т. е. ее возможности своевременно выполнять свои платежные обязательства [4].

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет надежных источников, т. е. долю тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Что касается показателей рентабельности — они предназначены для оценки общей эффективности вложения средств в предприятие.

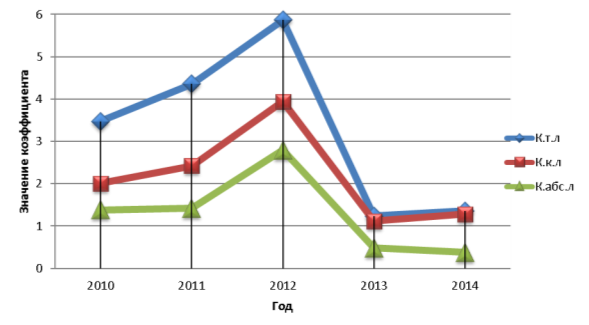

Изначально проведем предварительные вычисления, рассчитав значения соответствующих результативных показателей (Kт.л. — коэффициент текущей ликвидности, Кк.л. — коэффициент критической ликвидности, Кабс.л. — коэффициент абсолютной ликвидности) в 2010–2014 гг., представленные в таблице 1.

Таблица 1

Показатели ликвидности предприятия ОАО «Роснефть» за 2010–2014 гг. [3]

|

Год |

Kт.л. |

Кк.л. |

Кабс.л. |

|

2010 |

3,47 |

2,01 |

1,38 |

|

2011 |

4,36 |

2,42 |

1,42 |

|

2012 |

5,87 |

3,94 |

2,79 |

|

2013 |

1,24 |

1,12 |

0,48 |

|

2014 |

1,36 |

1,28 |

0,38 |

Из таблицы 1 видно, что рост коэффициента текущей ликвидности на 9,7 % в 2014 г. по сравнению с 2013 г., был обусловлен влиянием следующих факторов: оборотные активы в 2014 г. увеличились на 72 %, а текущие обязательства увеличились на 69 %. В 2013 г. по сравнению с 2012 г. наблюдается резкий спад Kтл на 78,9 %, который обуславливается увеличением текущих обязательств в 2013 г. практически в 3,5 раза, в то время как оборотные активы увеличились всего на 28 %. По сравнению с 2010 г. Ктл в 2014 г. снизился на 60,8 %. Наибольший темп прироста наблюдается в 2012 г. по сравнению с 2011 г. и составляет 34,6 %.

Также наблюдается увеличение коэффициента критической ликвидности в 2014 г., по сравнению с 2013 г., на 14,3 %. Резкий спад наблюдается в 2013 г., по сравнению с 2012 г., и составляет 71,6 %. В 2014 г., по сравнению с 2010 г. Ккл снизился на 36,3 %.

Коэффициент абсолютной ликвидности в 2014 г., по сравнению с 2010 г., снизился на 20,8 %. В 2013 г. наблюдается резкий спад на 82,8 %, по сравнению с 2012 г. По сравнению с 2010 г. коэффициент абсолютной ликвидности снизился на 72,5 %.

Подводя итог анализа показателей ликвидности необходимо отметить, что в 2013 г. существовали трудности в покрытии текущих обязательств, в связи с низким показателем Ктл. В 2010 г. Ктл находится в норме. Ккл в период проводимого анализа попадает в диапазон нормы. Что касается Кал, можно отметить, что в период проводимого анализа величина Кал находится на допустимом уровне, однако в 2012 г. высокое значение коэффициента говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития компании.

Динамика коэффициента текущей, критической и абсолютной ликвидности предприятия ОАО «Роснефть» представлена на рисунке 1.

Рис. 1. Динамика коэффициентов ликвидности предприятия ОАО «Роснефть»

Рис. 1. Динамика коэффициентов ликвидности предприятия ОАО «Роснефть»

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Основные показатели, которые позволяют оценить финансовое состояние компании:

коэффициент концентрации собственного капитала (Кк.ск);

коэффициент финансовой зависимости (Кф.з);

коэффициент маневренности собственного капитала (Км.ск);

коэффициент концентрации заемного капитала (Кк.зк);

коэффициент структуры покрытия долгосрочных вложений (Кс.п.дв);

коэффициент долгосрочного привлечения заемных средств (Кд.п.зс);

коэффициент соотношения собственных и заемных средств (Кс.с.зс).

Расчет основных показателей финансовой устойчивости приведены в таблице 2.

Таблица 2

Основные показатели финансовой устойчивости ОАО «Роснефть» в динамике 2010–2014 гг. [3]

|

Год |

Кк.ск |

Кф.з |

Км.ск |

Кк.зк |

Ксп.дв |

Кд.п.зс |

Кс.с.зс |

|

2010 |

0,48 |

2,10 |

-0,14 |

0,52 |

0,58 |

0,40 |

0,91 |

|

2011 |

0,53 |

1,87 |

-0,05 |

0,47 |

0,54 |

0,36 |

0,69 |

|

2012 |

0,51 |

1,96 |

0,05 |

0,49 |

0,76 |

0,42 |

0,78 |

|

2013 |

0,28 |

3,60 |

-1,42 |

0,72 |

0,68 |

0,62 |

2,10 |

|

2014 |

0,17 |

5,75 |

-2,30 |

0,83 |

0,85 |

0,74 |

3,36 |

Согласно данным таблицы можно сделать вывод:

коэффициент концентрации собственного капитала в 2011–2012 гг. (0,53 и 0,51 соответственно) принимает нормативное значение, следовательно, компания финансово устойчива, стабильна и независима от внешних кредиторов;

коэффициент финансовой зависимости является обратным к коэффициенту концентрации собственного капитала. Положительная тенденция наблюдается в 2011–2012 гг. (1,87 и 1,96), а дальнейший рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия;

на протяжении исследуемого периода коэффициент маневренностисобственного капитала падает, это означает, что собственных оборотных источников может быть недостаточно для поддержания необходимого уровня оборотного капитала;

в 2011–2012 гг. (0,47 и 0,49) коэффициент концентрации заемного капитала находится в предпочтительных рамках, это означает, что финансовое состояние ОАО «Роснефть» является более стойким;

низкое значение коэффициента структуры покрытия долгосрочных вложений может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое о сильной зависимости от сторонних инвесторов. Учитывая специфику компании можно сделать вывод, что коэффициент на протяжении исследуемого периода принимает оптимальное значение;

рост коэффициента долгосрочного привлечения заемных средств в динамике на протяжении исследуемого периода означает, что предприятие все сильнее зависит от внешних инвестиций;

коэффициент соотношения собственных и заемных средств дает наиболее общую оценку финансовой устойчивости предприятия. В 2010 г. (0,91), в 2011 г. (0,69), в 2012 г. (0,78) можно говорить о независимости предприятия от заёмного капитала и обязательств. Что касается 2013–2014 гг. (2,10 и 3,36), наблюдается рост коэффициента, это означает, что существует некоторый риск возникновения недостатка собственных денежных средств.

Рекомендуемое значение коэффициента финансовой устойчивости находится в пределах от 0,75–0,9. Согласно рисунку 2, в эти рамки не вошли 2013 г. со значением 0,74 и 2014 г. значение коэффициента которого составила 0,72, однако это всё же близко к норме, но в эти года ОАО «Роснефть» немного больше зависит от внешних источников финансирования.

Рис. 2. Динамика коэффициента финансовой устойчивости предприятия ОАО «Роснефть»

Рекомендуемое значение коэффициента финансовой устойчивости находится в пределах от 0,75–0,9. Согласно рисунку 2, в эти рамки не вошли 2013 г. со значением 0,74 и 2014 г. значение коэффициента которого составила 0,72, однако это всё же близко к норме, но в эти года ОАО «Роснефть» немного больше зависит от внешних источников финансирования.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д.

Поскольку существует множество показателей эффективности, был выбран один, по мнению аналитиков, наиболее значимый — рентабельность собственного капитала (ROE).

Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей, один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели, определяемой

по формуле 1:

ROE=![]() , (1)

, (1)

где Pn — чистая прибыль;

S — выручка от реализации;

А — сумма активов;

Е — собственный капитал.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов:

рентабельности продаж;

ресурсоотдачи;

структуры источников средств, авансированных в данное предприятие.

Результаты вычислений показателя рентабельности собственного капитала представлены в таблице 3.

Таблица 3

Значения рентабельности собственного капитала ОАО «Роснефть» в динамике 2010–2014 гг. [3]

|

Год |

ROE |

|

2010 |

20,940 |

|

2011 |

21,157 |

|

2012 |

23,745 |

|

2013 |

9,849 |

|

2014 |

36,988 |

Для того чтобы выявить за счет чего менялась рентабельность собственного капитала, нами была использована факторная модель рентабельности [2].

На изменение показателя рентабельности собственного капитала влияет ряд факторов:

1) за счет удельного веса чистой прибыли в общей сумме прибыли до налогообложения, исчисляется по формуле 2:

ΔROE=ΔДчп×МК0×Коб0×Rпр0, (2)

где ΔДчп — разница долей чистой прибыли в общей сумме прибыли до налогообложения между базисным и отчетным годом;

МК0 — мультипликатор капитала базисного года;

Коб0 — коэффициент оборачиваемости собственного капитала базисного года;

Rпр0 — рентабельность продаж базисного года.

1) за счет мультипликатора капитала (формула 3):

ΔROE=Дчп1×ΔМК×Коб0×Rпр0, (3)

где Дчп1 — доля чистой прибыли в общей сумме прибыли до налогообложения отчетного года;

ΔМК — разница мультипликаторов капитала между базисным и отчетным годом;

Коб0 — коэффициент оборачиваемости собственного капитала базисного года;

Rпр0 — рентабельность продаж базисного года.

2) за счет оборачиваемости капитала (формула 4):

ΔROE=Дчп1×МК1×ΔКоб×Rпр0, (4)

где Дчп1 — доля чистой прибыли в общей сумме прибыли до налогообложения отчетного года;

МК1 — мультипликатор капитала отчетного года;

ΔКоб — разница коэффициентов оборачиваемости собственного капитала между базисным и отчетным годом;

Rпр0 — рентабельность продаж базисного года.

3) за счет рентабельности продаж (формула 5):

ΔROE=Дчп1×МК1×Коб1×ΔRпр, (5)

где Дчп1 — доля чистой прибыли в общей сумме прибыли до налогообложения отчетного года;

МК1 — мультипликатор капитала отчетного года;

Коб1 — коэффициент оборачиваемости собственного капитала отчетного года;

ΔRпр — разница рентабельность продаж базисного года между базисным и отчетным годом.

Для удобства расчёта факторов, которые повлияли на изменение ROE,мы представили исходные данные в таблице 4.

Таблица 4

Исходные данные для расчета факторов, влияющих на изменение ROE [3]

|

Год |

Дчп |

МК |

Коб |

Rпр |

|

2010 |

1,235757182 |

2,233498840 |

0,295093533 |

0,223461449 |

|

2014 |

1,009193432 |

5,745756494 |

0,336635939 |

0,117667630 |

Из таблицы 3 видно, что значение показателя ROE на предприятии ОАО «Роснефть» в 2014 г., по сравнению с 2010 г. увеличилось на 16, это произошло за счет:

увеличения мультипликатора капитала показатель ROE увеличился на 0,23;

оборачиваемости капитала показатель ROE увеличился на 0,05;

Отрицательными факторами являются следующие:

уменьшения удельного веса чистой прибыли в общей сумме прибыли до налогообложения показатель ROE снизился на 0,03;

снижение рентабельности продаж показатель ROE уменьшился на 0,21.

Подводя итоги проведенного анализа, следует отметить, что наиболее стабильная финансовая деятельность предприятия ОАО «Роснефть» наблюдается в 2011 г. Об этом свидетельствуют вышеперечисленные значения показателей. В общем, компания имеет положительную динамику показателей, поэтому компания успешно реализует стратегию устойчивого роста.

За счет устойчивого финансового положения и ежегодного увеличения объемов нефтедобычи (за последние пять лет они выросли в пять раз) при одних из самых низких операционных расходах в мире, ОАО «Роснефть» занимает лидирующее место в отрасли, как в России, так и в мире. В настоящее время основными конкурентами компании являются ОАО «ЛУКОЙЛ» и ОАО «Газпром нефть». Прямая конкуренция на внешнем рынке отсутствует, т. к. все российские производители имеют экспортный график транспортировки нефти за пределы таможенной территории Российской Федерации, основанный на принципе равнодоступности к системе магистральных нефтепроводови терминалов в морских портах. ОАО «Роснефть» обладает существенным портфелем новейших проектов для поддержания и улучшения своей позиции среди конкурентов. Также у компании разработана стратегия для минимизации рисков в условиях острой конкуренции.

Объемы производства ОАО «Роснефть» значительно увеличиваются с каждым годом. За исключением 2013 г. у компании наблюдается положительная динамика значений показателей. Несмотря на нестабильную экономическую ситуацию в стране, компания наращивает объемы эксплуатационного бурения, и заключает новые выгодные договора на внутреннем рынке.

Позитивно повлиять на финансовую устойчивость и платежеспособность ОАО «Роснефть» можно через изменение денежных потоков и структуры баланса, поэтому необходимыми мероприятиями для финансового роста компании послужат следующие мероприятия:

проводить ежеквартальные расчеты основных показателей финансовой устойчивости, для своевременного выявления рисков компании;

сократить производственный цикл до минимума, за счет чего повысится оборачиваемость активов, а с ними и коэффициент текущей ликвидности;

уменьшить текущую кредиторскую задолженность организации, в том числе за счет изменения источников финансирования в пользу долгосрочных заимствований;

внедрить современное энергоэффективное технологическое оборудование, за счет чего повысится абсолютная сумма прибыли, что положительно повлияет на показатель рентабельности;

автоматизировать ручной труд, который приведет к увеличению отдачи основных средств;

развивать передовые формы торговли нефтью и нефтепродуктами, для повышения доходности;

улучшить взаимодействие с акционерами и инвесторами, для улучшения стандартов раскрытия информации;

оптимизировать транспортно-логистический рынок, для снижения дополнительных расходов предприятия.

Перспективный анализ, основанный на расчетах показателей финансовой устойчивости, позволяет выявить взаимосвязь между ними, провести ситуационный анализ. Оценивая данные показатели, можно найти путь сохранения устойчивого положения компании. Рассчитывать вышеперечисленные показатели необходимо как можно чаще, чтобы во время определить слабые стороны предприятия.

Литература:

- Зайцев В. Ю. Роль финансового контроллинга в деятельности компании // ФЭН-Наука. № 12. 2012.–29 с.

- Кочева Е. В., Матёв Н. А. и др. Учебное пособие по Финансовой статистике //Издательский дом Дальневосточного федерального университета. 2013. — 43 с.

- Официальный сайт ОАО «Роснефть» [Электронный ресурс] — Режим доступа: http://www.rosneft.ru (дата обращения 02.10.2015)

- Якимова В.А Перспективный анализ финансового положения предприятий капиталоемких отраслей на основе модели достижимого роста //Корпоративные финансы. № 25. 2013. — 81 с.