Система управления рисками как механизм обеспечения экономической безопасности таможенными органами России

Автор: Жебрик Эльза Леонидовна

Рубрика: 4. Экономическое развитие и рост

Опубликовано в

II международная научная конференция «Инновационная экономика» (Казань, октябрь 2015)

Дата публикации: 23.09.2015

Статья просмотрена: 921 раз

Библиографическое описание:

Жебрик, Э. Л. Система управления рисками как механизм обеспечения экономической безопасности таможенными органами России / Э. Л. Жебрик. — Текст : непосредственный // Инновационная экономика : материалы II Междунар. науч. конф. (г. Казань, октябрь 2015 г.). — Казань : Бук, 2015. — С. 4-6. — URL: https://moluch.ru/conf/econ/archive/170/8777/ (дата обращения: 23.04.2024).

Данная статья отражает содержание экономической безопасности Российской Федерации с точки зрения деятельности таможенных органов, а также раскрывает систему управления рисками в качестве механизма предотвращения экономических угроз на примере Центрального таможенного управления (ЦТУ).

Ключевые слова:система управления рисками, экономическая безопасность, таможенный контроль, таможенные платежи, таможенные органы, ЦТУ.

В новых реалиях, сложившихся за последние полтора года на международной арене и неизбежно повлиявших, в первую очередь, на стабильность экономической сферы жизни российского государства — базис существования и развития любого общества, — сложно переоценить значение экономической безопасности, обеспечиваемой, в том числе, таможенными органами Российской Федерации. В таком контексте экономическая безопасность представляет собой условия, которые создаются государством в целях недопущения нанесения национальному хозяйству, экономике страны непоправимого ущерба через внутренние и внешние угрозы. [1, с. 895]

В условии интеграционных процессов, приведших к росту зависимости экономик государств друг от друга, ограничений, накладываемых международными организациями в целях создания паритета сторон в мировой торговле, а также обострения внешнеполитической ситуации, повлёкшего наложение экономических санкций, одной из главных угроз экономической безопасности России является сформировавшаяся экономическая модель зависимости государственного бюджета от собираемости таможенных платежей. По данным Федерального казначейства, в структуре федерального бюджета Российской Федерации за 2013 год доходы, администрируемые таможенными органами, составили 51,8 %, а в 2014 году — 50,3 %, что, несмотря на снизившийся по вышеописанной причине товарооборот, продолжает составлять свыше половины всех получаемых государством доходов — для сравнения, в США таможенные платежи в доходной статье составляют всего 1,1 %, в Великобритании — 1,5 %, в Германии — 6 %. [2] Профицит же российского бюджета, при его наличии, в последние годы составляет минимальные значения, что обуславливает невозможность допущения снижения собираемости платежей таможенными органами без ущерба, в первую очередь, социально-экономической сфере. Таким образом, качество реализации фискальной функции таможенными органами на сегодняшний день оказывает непосредственное влияние на состояние экономической безопасности России.

Объем поступающих в бюджет таможенных платежей напрямую зависит от избранной государством таможенно-тарифной политики, её направленности, способности быть адаптированной под постоянно изменяющиеся условия внешней среды. Однако каким бы действенным ни был на теории тот или иной таможенно-тарифный механизм, он не будет приносить ожидаемого результата без должной реализации на практике через систему таможенного регулирования соответствующих таможенных мер и инструментов, и в частности, речь идёт об эффективно проводимом таможенном контроле.

Содержание таможенного контроля и его значение в государственном регулировании внешнеэкономической деятельности определяются в общем смысле через положения Киотской конвенции об упрощении и гармонизации таможенных процедур. В правиле 6.1 Конвенции определено, что все товары и транспортные средства, перемещаемые через таможенную границу, подлежат таможенному контролю, который, в первую очередь, является действенным средством предотвращения возможного уклонения от уплаты субъектами таможенных правоотношений причитающихся бюджету таможенных платежей. Подавляющее число таможенных правонарушений совершается участниками внешнеэкономической деятельности с целью уплаты меньшего размера таможенных пошлин и налогов для извлечения выгоды, а также возможного повышения конкурентоспособности товаров за счёт меньшей составляющей таможенных платежей в их цене, что в прямой связи приводит к сокращению таможенных поступлений в государственный бюджет. [3, с. 12] И именно мероприятия в рамках таможенного контроля позволяют выявить и пресечь подобные нарушения, которые в случае их множественности и системности, будут представлять непосредственную угрозу экономической безопасности России.

В соответствии с пп. 31 п. 1 ст. 4 Таможенного кодекса Таможенного союза, таможенный контроль представляет собой совокупность мер, осуществляемых таможенными органами, в том числе с применением системы управления рисками, в целях обеспечения соблюдения таможенного законодательства таможенного союза и законодательства его государств-членов. [4] В частности, реализуя мероприятия таможенного контроля, применяя способы и средства в установленных законодательством формах таможенного контроля, как уже было отмечено выше, таможенные органы выполняют одну из своих основных функций: выявляют и пресекают правонарушения в таможенной сфере, обеспечивая соблюдение таможенного законодательства.

При этом в качестве одного из механизмов совершенствования таможенного контроля рассматривается собственно система управления рисками — система таможенного администрирования, обеспечивающая эффективность таможенного контроля посредством применения принципа выборочности объектов таможенного контроля, а также применяемых форм и степени проведения таможенного контроля. Управление рисками реализуется на всех этапах таможенного контроля в связи с функциями, возложенными на таможенную службу, позволяя эффективно распределять имеющиеся у неё ресурсы. Концепция управления рисками выражается в оценке вероятностей несоблюдения таможенного законодательства на основе формализации и систематизации имеющихся в распоряжении таможенных органов сведений о признаках нарушения таможенного законодательства. [3, c. 66] С одной стороны, система управления рисками за счёт основополагающего принципа выборочности, обеспечивает ускорение движения товаропотоков через таможенную границу и прохождение участниками внешнеэкономической деятельности таможенных формальностей, содействует внешней торговле, а с другой стороны, как отмечалось, обуславливает повышение эффективности таможенного контроля. Проведение проверочных мероприятий в отношении всех перемещаемых через таможенную границу товаров при объёме ежедневного товарооборота на сегодняшний день, безусловно, не представляется возможным, однако именно посредством системы управления рисками происходит выявление и пресечение правонарушений, имеющих устойчивый характер, способных нанести ощутимый ущерб государственным, в частности, экономическим интересам России.

Все отслеживаемые риски, так или иначе, представляют собой угрозу охраняемым государством общественным отношениям, но на сегодняшний день главным риском в таможенной сфере является так называемый риск фискальный, связанный, в первую очередь, с занижением таможенной стоимости. Данный вопрос не раз поднимался на федеральном уровне: в частности, в апреле текущего года председатель Счётной палаты Российской Федерации Т. А. Голикова отметила, что в условиях наблюдаемого снижения объёмов импортно-экспортных операций, контрольные мероприятия ведомства подтверждают тенденцию занижения таможенной стоимости, в особенности в отношении сельскохозяйственной техники, электронной техники, дорогостоящего технологического оборудования, водных биоресурсов, металлов и их лома. [5] Занижение таможенной стоимости, как показывает практика, в подавляющем числе случаев происходит в отношении товаров, которые облагаются высокой ввозной таможенной пошлиной, так как в случае с экспортом, где закономерно преобладают сырьевые товары, большинство ставок таможенных пошлин являются специфическими, рассчитываемыми от количества.

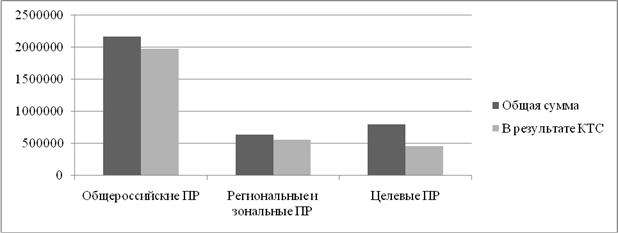

Показательным в рассматриваемом вопросе является пример применения системы управления рисками Центральным таможенным управлением (ЦТУ), которое является первым по собираемости таможенных платежей среди региональных таможенных управлений в структуре российской таможни. В первую очередь необходимо отметить, что за прошедший год срабатывание профилей рисков в рамках управления произошло в отношении 13,7 % от всех перемещаемых товарных партий (в 2013 году — 12,30 %). В отношении 77,3 % из опознанных системой управления рисками товарных партий осуществлялось таможенное декларирование путём подачи декларации на товары, что составило 32,28 % от всех задекларированных таким образом товарных партий. В результате применения мер по минимизации рисков в 2014 году ЦТУ были довзысканы таможенные платежи на общую сумму около 3,6 млрд. рублей, из которых 83 % были довзысканы в результате корректировки таможенной стоимости. На региональные, зональных и целевые профили рисков пришлось 39 % таких платежей, что, однако, оказалось ниже планируемого изначально значения.

Рис. 1. Довзысканные суммы таможенных платежей по видам профилей риска за 2014 год в ЦТУ (в тыс. руб.)

Экономическую отдачу профилей риска в ЦТУ представляется возможным оценить по данным управления в отношении целевых профилей риска — то есть, профилей риска, действующих в отношении конкретного лица или товарной партии (так называемые «капканы»). Если в 2013 году средняя экономическая эффективность одного целевого профиля составляла 167 тыс. руб., то в 2014 году это значение составило уже 177 тыс. руб. Всего в 2014 году ЦТУ было издано около четырёх тысяч целевых профилей рисков, в том числе в отношении товаров, попавших под введённое Россией эмбарго. При этом более 75 % из всех целевых профилей рисков пришлось на налогоемкие товары.

Таблица 1

Товарные группы, по которым в 2014 году ЦТУ были изданы профили рисков

|

Группа товаров |

Региональные ПР |

Зональные ПР |

|

Съедобные орехи и фрукты (группа 08 по ТН ВЭД ЕАЭС) |

12 |

23 |

|

Реакторы и оборудование (группа 84 по ТН ВЭД ЕАЭС) |

9 |

27 |

|

Одежда (группы 61–62 по ТН ВЭД ЕАЭС) |

5 |

23 |

|

Изделия из черных металлов (группа 73 по ТН ВЭД ЕАЭС) |

2 |

7 |

|

Электрооборудование (группа 85 по ТН ВЭД ЕАЭС) |

3 |

11 |

|

Изделия из пластмассы (группа 39 ТН ВЭД ЕАЭС) |

7 |

11 |

Профили риска в ЦТУ издавались и в отношении таможенных операций, и в подтверждение особой роли таможенного контроля с применением системы управления рисками за ввозимыми товарами, необходимо отметить, что большая доля таких профилей рисков (23,8 % региональных, 37,5 % зональных и 32,9 % целевых) была издана именно в отношении технологических операций по прибытию товаров на таможенную территорию Таможенного союза. [6] Данное обстоятельство ещё раз указывает на то, что обеспечение полноты собираемости таможенных платежей по направлению импорта сегодня является одним из приоритетных направлений работы таможни, в особенности с точки зрения вопроса экономической безопасности.

Таким образом, принимая во внимание сложившую экономическую обстановку и стоящие в связи с этим перед таможенной службой России цели и задачи, систему управления рисками следует рассматривать не просто как одну из составляющих института таможенного контроля. Сегодня система управления рисками представляет собой стремительно развивающийся механизм обеспечения таможенными органами экономической безопасности России, а именно с точки зрения необходимости акцента на повышение качества исполнения ими фискальной функции при сохранении необременительности таможенных формальностей в условиях снижения товарооборота и, соответственно, падения объёмов таможенных поступлений в государственный бюджет.

Литература:

1. Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2003.

2. Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.roskazna.ru/

3. Сенотрусова С. В. Таможенный контроль: учебное пособие. — М.: Магистр, 2013.

4. Таможенный кодекс Таможенного Союза. — М.: АБАК, 2012.

5. Фурсова И. А. Телефон за три копейки // Российская Бизнес-газета. — № 994 (15).

6. Справка «Об итогах работы таможенных органов Центрального таможенного управления в 2014 году и основных задачах на 2015 год». — Режим доступа: локальный.

Ключевые слова

экономическая безопасность, таможенные органы, Таможенный контроль, система управления рисками, таможенные платежи, ЦТУПохожие статьи

Система управления рисками при предварительном...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск, экономическая безопасность России, Таможенный союз.

Особенности обеспечения экономической безопасности страны...

единая система, экономическая безопасность, внешнеторговая деятельность, орган, внешняя торговля, Россия, таможенная служба, профессиональная подготовка, таможенное регулирование, Российская Федерация.

Особенности функционирования системы управления рисками...

таможенный контроль, Таможенный союз, выпуск товаров, таможенное администрирование, система управления, таможенная

таможенный контроль, минимизация рисков, орган, Российская Федерация, риск, оценка рисков, Россия, отношение товаров, предварительная...

Применение системы управления рисками в таможенных...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск, экономическая безопасность России, Таможенный...

Система управления рисками: проблемы внедрения...

Таможенный контроль, система управления рисками, таможенный кодекс таможенного союза.

Система управления рисками как механизм обеспечения экономической безопасности таможенными органами России.

Особенности механизма управления в единой системе...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск

таможенное регулирование, таможенный союз, Россия, орган, повышение качества...

Проблемы организации таможенного контроля после выпуска...

таможенный контроль, выпуск товаров, таможенное законодательство, Российская Федерация, Россия, межведомственное взаимодействие, Евразийский экономический союз, внешняя торговля, внешнеэкономическая...

Проблемы обеспечения экономической безопасности...

экономическая безопасность, Таможенный Союз, экономика, товарооборот, конкуренция, таможенное регулирование.

Ключевые слова:система управления рисками, экономическая безопасность, таможенный контроль, таможенные платежи, таможенные органы, ЦТУ.

Перспективы применения СУР таможенными органами в ЕАЭС

Ключевые слова: таможенный контроль, система управления рисками, СУР, ЕАЭС, профиль риска. С 1 января 2015 г. начал функционировать Договор о Евразийском экономическом союзе (ЕАЭС)...

Похожие статьи

Система управления рисками при предварительном...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск, экономическая безопасность России, Таможенный союз.

Особенности обеспечения экономической безопасности страны...

единая система, экономическая безопасность, внешнеторговая деятельность, орган, внешняя торговля, Россия, таможенная служба, профессиональная подготовка, таможенное регулирование, Российская Федерация.

Особенности функционирования системы управления рисками...

таможенный контроль, Таможенный союз, выпуск товаров, таможенное администрирование, система управления, таможенная

таможенный контроль, минимизация рисков, орган, Российская Федерация, риск, оценка рисков, Россия, отношение товаров, предварительная...

Применение системы управления рисками в таможенных...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск, экономическая безопасность России, Таможенный...

Система управления рисками: проблемы внедрения...

Таможенный контроль, система управления рисками, таможенный кодекс таможенного союза.

Система управления рисками как механизм обеспечения экономической безопасности таможенными органами России.

Особенности механизма управления в единой системе...

таможенный контроль, система управления, экономическая безопасность, платеж, таможенное законодательство, таможенная стоимость, Российская Федерация, риск

таможенное регулирование, таможенный союз, Россия, орган, повышение качества...

Проблемы организации таможенного контроля после выпуска...

таможенный контроль, выпуск товаров, таможенное законодательство, Российская Федерация, Россия, межведомственное взаимодействие, Евразийский экономический союз, внешняя торговля, внешнеэкономическая...

Проблемы обеспечения экономической безопасности...

экономическая безопасность, Таможенный Союз, экономика, товарооборот, конкуренция, таможенное регулирование.

Ключевые слова:система управления рисками, экономическая безопасность, таможенный контроль, таможенные платежи, таможенные органы, ЦТУ.

Перспективы применения СУР таможенными органами в ЕАЭС

Ключевые слова: таможенный контроль, система управления рисками, СУР, ЕАЭС, профиль риска. С 1 января 2015 г. начал функционировать Договор о Евразийском экономическом союзе (ЕАЭС)...