Существенность, аудиторский риск, объем информационной базы: влияние на процесс разработки методики аудиторской проверки

Автор: Антонова Надежда Александровна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Статья просмотрена: 1661 раз

Библиографическое описание:

Антонова, Н. А. Существенность, аудиторский риск, объем информационной базы: влияние на процесс разработки методики аудиторской проверки / Н. А. Антонова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы I Междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). — Санкт-Петербург : Реноме, 2012. — С. 118-121. — URL: https://moluch.ru/conf/econ/archive/15/2107/ (дата обращения: 20.04.2024).

Аудиторская деятельность представляет собой деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями и индивидуальными аудиторами. Аудитом, как составным элементом аудиторской деятельности, считают проверку бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о ее достоверности.

Экономические преобразования в России оказывают влияние на аудиторскую деятельность и профессию аудитора. Это связано во многом с развитием законодательства и с возникновением саморегулируемых организаций. Появление таких объединений, а также процессы по внедрению мирового опыта способствуют развитию профессионального суждения.

Цель аудита состоит в выражении независимого мнения о достоверности финансовой отчетности аудируемого лица и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации [1]. Для реализации цели аудитор должен осуществить планирование своей деятельности, состоящей из определенных этапов. В связи с этим, в процессе планирования аудита возникает вопрос о выборе методики аудиторской проверки.

Существуют методики, которые выступают в качестве примеров, используемых на практике. Но аудиторские организации и индивидуальные аудиторы могут разрабатывать собственные методики, которые по своей сути являются «оригинальными технологиями» аудитора. Такие методики могут содержать специально разработанные процедуры, определенные алгоритмы проведения проверок, заранее составленные шаблоны планов, программ, тестов, которые в совокупности представляют некий инструментарий аудитора.

Выбор из существующих или разработка новых и последующее применение аудитором тех или иных методик при проверках базируется на его профессиональном суждении и опыте работы в данной сфере.

Возникает вопрос, какие факторы аудитору следует принимать во внимание при определении методики проверки?

Обратимся к теоретическим аспектам аудита. Существуют подходы в разработке методик аудиторских проверок[2]. Выделяют следующие подходы (рис.1).

В чем состоит сущность каждого из подходов?

Учетный подход к созданию методики основывается на проверке по конкретным разделам бухгалтерского финансового учета. Например, методика аудиторской проверки основных средств, методика аудиторской проверки формирования финансового результата и т.п. При данном подходе детально изучаются и проверяются счета, обороты и сальдо по ним.

Рис. 1. Подходы к разработке методик аудиторской проверки

Отраслевой подход позволяет сформировать методику аудиторской проверки, учитывая особенности предприятия, относящегося к конкретной отрасли экономики. Например, методика аудиторской проверки предприятий телекоммуникационной отрасли.

При правовом подходе к разработке методики проверки аудитор учитывает юридический аспект хозяйственной деятельности проверяемой организации. К примеру, методика аудиторской проверки формирования уставного капитала.

Применяя специальный подход, аудитор может разработать методику проверки для компаний, обладающих одинаковыми, специфическими свойствами и характеристиками. В качестве таких параметров могут рассматриваться и специальный налоговый режим, и организационно-правовая форма, и организационная структура, и т.д.

При разработке методики аудитору следует принимать во внимание несколько подходов одновременно, что в свою очередь позволяет учесть специфику аудируемого лица и провести проверку более эффективно.

Что такое методика? Под методикой следует понимать конкретизацию метода, доведение его до инструкции, алгоритма, четкого описания способа существования[3]. Соответственно, методика аудиторской проверки — это своего рода план, определяющий рамки деятельности аудитора, позволяющий ему концентрироваться на конкретных вопросах, это схема, по которой аудитор определяет будущие действия.

К основным элементам любой методики аудиторской проверки следует отнести:

— нормативную базу;

— программу проверки;

— классификатор типовых нарушений;

— классификатор возможных нарушений;

— определенные тесты и вопросники;

— последовательности применяемых процедур.

Нормативная база определяет перечень документов, которыми аудитор должен руководствоваться при проверке. К таковым относятся: документы, регулирующие деятельность аудитора, документы, регулирующие деятельность аудируемого лица и экономическую деятельность в целом и т.п. Программа проверки определяет перечень конкретных процедур, которые осуществит аудитор для реализации общего плана аудита. Классификаторы нарушений содержат возможные и типичные ошибки при проверке специальных объектов. Они позволяют аудитору ориентироваться в определенных ситуациях и принимать решения при обнаружении схожих ошибок. Тесты и вопросники разрабатываются для того, чтобы аудитор мог получить необходимую информацию о деятельности экономического субъекта и выявить конкретные проблемы организации бухгалтерского учета. Последовательность применяемых процедур представляет собой алгоритм, по которому аудитор осуществляет определенные операции, производит расчеты, проводит анализ числовых данных для выявления отклонений и нестандартных ситуаций, осуществляет поиск ошибок.

При разработке методики аудиторской проверки следует учитывать влияние таких факторов как:

— существенность;

— аудиторский риск;

— объем информационной базы;

Существенными в аудите признаются обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности экономического субъекта. Следовательно, существенность — это характеристика информации, искажение которой отразится на достоверности отчетности проверяемой организации. Количественным, или стоимостным критерием существенности выступает уровень существенности.

Риск всегда связан с неопределенностью. Следовательно, риск характеризует ситуации, которые имеют неопределённость исхода, при обязательном наличии неблагоприятных последствий. Риск носит вероятностный характер исхода любого события, оценивается в процентах. Приемлемый аудиторский риск — это субъективное понятие, риск, который готов на себя взять аудитор, стремясь к уверенности в том, что отчетность проверяемой организации не содержит существенных ошибок.

Существенность и аудиторский риск определяются на стадии планирования, до разработки программы аудиторской проверки.

Под объемом информационной базы следует понимать те данные, которые необходимо изучить и сформировать аудитору в ходе проверки.

Существует ли взаимосвязь между этими факторами?

Для ответа на этот вопрос можно применить дедуктивный метод научного познания. Дедукция — метод мышления, при котором частное положение логическим путем выводится из общего, вывод по правилам логики [5]. Под дедукцией также следует понимать цепь умозаключений, звенья которой связаны отношением логического следования.

Между существенностью и аудиторским риском существует обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот [4, с.114].

Связь между аудиторским риском и объемом информации подтверждается при рассмотрении вопроса определения риска аудита.

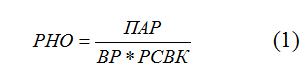

Приемлемый аудиторский риск (ПАР) рассматривать как произведение трех видов рисков аудита:

— внутрихозяйственный риск (ВР);

— риск средств внутреннего контроля (РСВК);

— риск необнаружения ошибки (РНО); Исходя из этого, можно выразить показатель риска необнаружения ошибки в виде формулы (1).

Риск необнаружения ошибки — это риск, который главным образом, относится к деятельности аудитора, в то время как внутрихозяйственный риск и риск средств внутреннего контроля зависят от самого аудируемого лица.

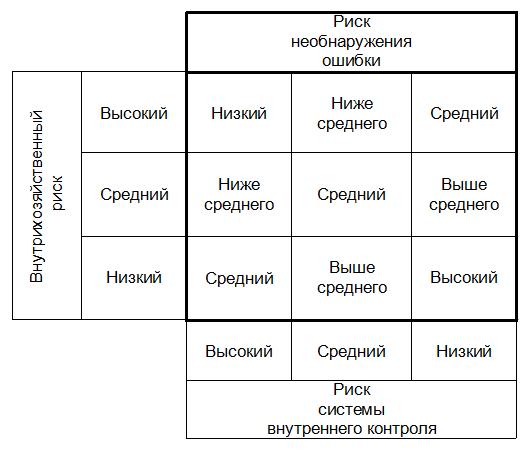

Для характеристики рисков применяют понятия «низкий», «средний», «высокий». Следовательно, если внутрихозяйственный риск и риск средств внутреннего контроля оценены аудитором как высокие, то очевидно, что ошибки являются результатом деятельности аудируемого лица, и аудитор не может взять на себя ответственность за невыявление ошибок. Риск необнаружения в этом случае будет низким. Связь между рисками аудита можно наглядно представить следующим образом (рис.2).

Риск необнаружения определяет количество свидетельств, необходимые аудитору при проверке. Если данный риск будет низким, то объем доказательств и информационная база потребуются более обширные.

Рис.2. Связь рисков аудита.

Иными словами, если риск необнаружения снижается, то

— возрастает количество процедур и происходит изменение их сути;

— увеличиваются затраты времени на проверку;

— повышаются объемы аудиторских выборок.

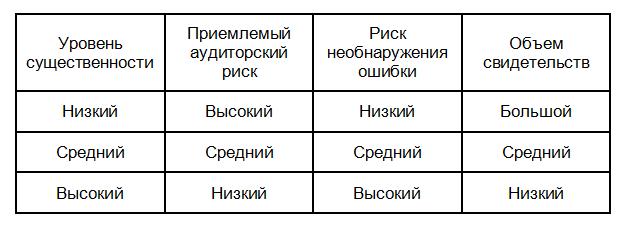

Исходя из установленных связей между рисками аудита, можно сделать вывод в качестве таблицы о взаимосвязи существенности, аудиторского риска и объема информационной базы (Рис.3).

Следует отметить, что в данной таблице уровень существенности оценивается также как и риски, но не в процентах, а по стоимости, а информация — по количеству документов.

Рис. 3. Взаимосвязи существенности, аудиторского риска

и объема информационной базы

Таким образом, определив на стадии планирования связь между данными факторами, аудитор может подкорректировать уже разработанные методики или разработать новую, уникальную методику аудиторской проверки. Иными словами, рассчитав уровень существенности, оценив аудиторские риски, определив объем информации, аудитор сможет выбрать необходимые для реализации проверки конкретные процедуры, которые выступают одним из основных элементов методики аудита.

В заключение, следует отметить, что аудитор — это эксперт, профессионал в сфере бухгалтерского учета. При проведении проверок он часто выступает в роли аналитика и методолога. Как методолог аудитор, обладая широкими теоретическими знаниями и ценным опытом, он может разработать уникальную методику проверки, которая, с одной стороны, будет отвечать специфике деятельности аудируемого лица, с другой стороны, позволит аудитору провести проверку более эффективно.

При разработке методики проверки аудитор должен принимать во внимание оценку аудиторских рисков, существенность и объем информационной базы, с которой ему предстоит работать. Ведь эти факторы, главным образом, влияют на выбор процедур проведения аудита, результатом которого должно стать аудиторское заключение.

Литература:

1. Федеральные правила (стандарты) аудиторской деятельности утв. Постановлением Правительства РФ от 23.09.2002 г., (в ред. от 22.12.2011 г.)

2. В. И. Подольский, А. А. Савин, Л. В. Сотникова и др. — Аудит: Учебник для вузов / В. И. Подольский, А. А. Савин, — 3-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, Аудит, 2009. —583 с.

3. Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева Современный экономический словарь. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 495 с.

4. Иванова Е.Л. Контроль и ревизия. Конспект лекций. М.: Эксмо, 2007. — 160 с

5. http://ru.wikipedia.org/Дедуктивное_умозаключение (Электронная энциклопедия. Дата обращения 21.03.2012)

Похожие статьи

Особенности проведения аудита на предприятии | Молодой ученый

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Методика расчета уровня существенности в аудите финансовой...

Концепция существенности в международной аудиторской... финансовая отчетность, уровень существенности, существенность, аудитор, ISA, бухгалтерский учет, предварительное суждение, ошибка, аудиторская проверка...

Концепция существенности в международной аудиторской...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Совершенствование методики проведения внутреннего аудита

аудиторская деятельность, бухгалтерский учет, программа, аудитор, проведение аудита, аудиторская проверка, автоматизированная обработка

Аудиторские риски при проверке Филиала ГУП РК «КМП»... внутренний контроль, аудиторский риск, нет, бухгалтерский учет...

Подготовка и планирование аудита в страховой организации

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Оценка рисков существенного искажения при аудите расходов на...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Методика аудита организации бухгалтерского учета и учетной...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка. Взаимосвязь внутреннего контроля и учетной политики.

Проблемы практики аудита в условиях автоматизированной...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Аудит предприятий малого бизнеса | Статья в журнале...

внутренний аудит, бухгалтерский учет, аудиторская деятельность, аудитор, контрольный риск, аудиторский риск, проведение аудита, малое предпринимательство, налоговый аудит, неотъемлемый риск.

Похожие статьи

Особенности проведения аудита на предприятии | Молодой ученый

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Методика расчета уровня существенности в аудите финансовой...

Концепция существенности в международной аудиторской... финансовая отчетность, уровень существенности, существенность, аудитор, ISA, бухгалтерский учет, предварительное суждение, ошибка, аудиторская проверка...

Концепция существенности в международной аудиторской...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Совершенствование методики проведения внутреннего аудита

аудиторская деятельность, бухгалтерский учет, программа, аудитор, проведение аудита, аудиторская проверка, автоматизированная обработка

Аудиторские риски при проверке Филиала ГУП РК «КМП»... внутренний контроль, аудиторский риск, нет, бухгалтерский учет...

Подготовка и планирование аудита в страховой организации

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Оценка рисков существенного искажения при аудите расходов на...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Методика аудита организации бухгалтерского учета и учетной...

внутренний аудит, бухгалтерский учет, внутренний аудитор, аудиторская проверка, проверка, тест, процедура, соответствующий раздел учета, контрольная процедура, внутренняя аудиторская проверка. Взаимосвязь внутреннего контроля и учетной политики.

Проблемы практики аудита в условиях автоматизированной...

аудиторская проверка, аудитор, аудиторский риск, информационная база, аудируемое лицо, методика, уровень существенности, аудиторская деятельность, бухгалтерский учет, внутренний контроль.

Аудит предприятий малого бизнеса | Статья в журнале...

внутренний аудит, бухгалтерский учет, аудиторская деятельность, аудитор, контрольный риск, аудиторский риск, проведение аудита, малое предпринимательство, налоговый аудит, неотъемлемый риск.