В последнее десятилетие экономика разных стран все чаще испытывает на себе разномасштабные потрясения. Рыночные аномалии и непредвиденные конъюнктурные сдвиги, создающие глобальные условия риска и неопределенности, становятся нормой в сегодняшней экономической реальности.

В последние несколько лет в сфере современных экономических исследований часто встречается понятие «турбулентность», однако, понимание данного процесса чаще основывается на интуитивном понимании его смысла, нежели на теоретически обоснованной научной базе.

Само понятие турбулентности восходит к области физики и динамики, и определяется как физическое явление, заключающееся в образовании различных вихрей в течениях жидкостей и газов, вследствие чего основные физические характеристики течений испытывают хаотические флуктуации [1]. Турбулентность — это неупорядоченное движение, для которого характерна быстрая смена темпов происходящих процессов.

В экономике турбулентность может быть представлена как неупорядоченное движение элементов экономической системы, глобальная трансформация экономических процессов, и, как следствие, сильное колебание экономических показателей [4, с. 2].

Зоны турбулентности характеризуют крайне неустойчивое положение, которое, под влиянием малейшего негативного изменения внешней среды может потерять равновесие и изменить структурные характеристики элементов в отрицательную сторону.

Влияние турбулентности становится все более значимым, а сама она носит непредсказуемый характер и зачастую не поддается диагностике. Если не предпринимать надлежащих мер противодействия, возникает хаос, в который погружаются правительства, бизнес-сообщества, рынки и индустрии.

Отягощенный фактором турбулентности, нынешний этап экономического развития заметно выделяется на фоне предыдущих экономических циклов, поскольку сегодня можно ожидать куда большего, чем прежде, количества разномасштабных потрясений, способных стать причиной возрастания рисков и неопределенности как на макро-, так и на микроэкономическом уровне.

Сегодня наблюдается революционный сдвиг в работе экономических систем — как глобальной, так и национальных. В обозримом будущем новая экономическая реальность может представлять собой постоянно и неожиданно прерывающуюся последовательность периодов экономического благополучия и спада активности. В нынешних условиях основной тон задают турбулентность, хаос, риск и неопределенность. Все это и образует «новую реальность», которая теперь считается нормальной для работы промышленности, рынков и компаний, функционирования экономики каждой страны в отдельности и мирового хозяйства в целом.

Для любой страны предприятия играют важную роль, обеспечивая процесс воспроизводства и социально-экономическое развитие общества. От успешного ведения бизнеса во многом зависит объем валового национального продукта и положение бюджета страны в целом.

Успех отдельной компании зависит от эффективности финансовых и управленческих решений и гибкости рыночных стратегий. Это обуславливает необходимость объективности финансовых решений.

Кроме того, одним из основополагающих элементов успешного развития бизнеса является привлечение инвестиций. В то же время, привлечение внешнего финансирования затрудняется повышающимися темпами развития, нарастающей экономической нестабильностью и постоянно меняющимися условиями функционирования как российской, так и мировой экономики. Высокий уровень нестабильности экономики ведет к увеличению рисков и неопределенности для инвесторов. Высокая степень асимметрии информации, аномалии на финансовых рынках и невозможность прогнозирования дальнейшего развития ситуации приводит к неверным финансовым решениям. Инвесторы становятся более осторожными в оценке активов, что снижает приток инвестиций в компании.

В условиях, когда риск и неопределенность становятся неотъемлемыми характеристиками функционирования мировой экономики, принципы классической финансовой науки подвергаются основательному пересмотру. Мировой финансовый кризис и последние изменения в экономике продемонстрировали несостоятельность теорий, в основе которых лежит предположение об общедоступной информации и рациональном поведении инвесторов. В этих условиях, возникает необходимость создания и развития более эффективных финансовых моделей, позволяющих учитывать высокую скорость изменений в экономике и иррациональность поведения ключевых игроков на мировом рынке.

Концепция поведенческих финансов возникает как ответ на сложившийся кризис традиционной финансовой науки в условиях глобальной нестабильности и неопределенности.

Согласно традиционным финансам, инвестор совершает логичные и последовательные финансовые выборы. Тем не менее, теория поведенческих финансов основана на том, что поведение людей часто оказывается иррациональным, а принимаемые решения противоречат принципам рационального поведения традиционных финансов [17, с. 5].

Сегодня можно выделить четыре основополагающих блока поведенческих финансов, описывающих психологические феномены в процессе принятия финансовых решений:

1. Теория перспектив

Разработанная А. Тверски и Д. Канеманом «теория перспектив»» [15], опирается на классическую теорию ожидаемой полезности, предложенную Бернулли. В ходе практических исследований в области когнитивной психологии, Д. Канеманом и А. Тверски обратили внимание на различия в отношении к риску в ситуациях выигрыша или потери, которые ранее игнорировались в рамках теории ожидаемой полезности.

Согласно теории полезности, полезность выигрыша оценивается путем сравнения полезности двух размеров богатства, причем полезность выигрыша и проигрыша отличаются только знаком (плюс или минус). Возможность того, что отрицательная полезность потери может оказаться больше, чем полезность выигрыша одной и той же суммы не рассматривалась.

Ряд проведенных исследований противоположных взглядов на риск в условиях благоприятных и неблагоприятных перспектив позволили обнаружить отсутствие важной переменной — точки отсчета, предыдущего состояния, относительного которого оценивается выигрыши и потери. По теории Бернулли для определения полезности богатства, достаточно знать его размер, в то время как по теории перспектив необходимо также знать исходное состояние.

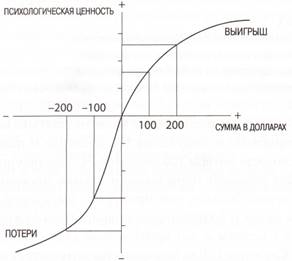

Рис. 1. Функция ценности Д. Канемана и А. Тверски.

На Рис. 1 проиллюстрированы три ключевые принципа теории перспектив, управляющих ценностью исходов, и отличающих ее от современной портфельной теории.

В соответствии с теорией перспективы люди делают выбор, руководствуясь влиянием исходов на их текущее состояние, т. е. изменением их точки отсчета — исходной точки, называемой иногда «уровнем адаптации». В то же время в теории ожидаемой полезности люди выбирают среди альтернатив, руководствуясь влиянием исходов на их конечное состояние.

В рамках портфельной теории люди испытывают антипатию к риску во всех случаях выбора, однако в соответствии с теорией перспектив, люди испытывают антипатию к риску только в зоне прибыли (вогнутость функции ценности в области выигрышей). В зоне же убытков они испытывают склонность к риску (выпуклость функции ценности в области потерь).

2. Эффекты фрейминга.

В общем смысле, фрейм — это способ организации представлений, хранимых в памяти [8], когнитивная модель, схема когнитивных представлений. Это еще один психологический фактор, ставящий под сомнение предположение о рациональности традиционной финансовой теории.

Перспективы в условиях риска характеризуются возможными исходами и вероятностями этих исходов. Однако, одни и те же варианты можно сформулировать и описать по-разному. Восприятие имеющихся у людей вариантов выбора сильно зависит от того, как эти варианты представлены. Возможные исходы игры можно описать или как выигрыш или как проигрыш относительно статус-кво (точки отсчета), или как новый размер прибыли относительно исходного уровня. «Обрамление, которое учитывает индивидуум, принимающий решение, частично складывается за счет формулировки проблемы, частично за счет его правил, привычек и личных характеристик» [16, с. 352].

Исследования в области понимания языка показывают, что люди быстро переводят большую часть услышанного в форму абстрактного представления, которая больше не учитывает и не различает, что было реально сказано, а что — подразумевалось, предполагалось и имелось в виду [14, с. 19]. Иными словами, люди часто принимают разные решения, если вопрос преподнесен по-разному, даже если объективно факты остаются неизменными.

3. Эвристические ошибки.

В современных условиях, для принятия решений человек располагает ограниченным временем и ограниченными когнитивными ресурсами, что затрудняет оптимальный анализ имеющихся данных. Для ускорения скорости реакции на внешние стимулы, вырабатываются определенные алгоритмы — ментальные модули, называемые в психологии эвристиками. Понятие «эвристика» определяется как метод анализа экономических явлений и процессов, принятия решений, основанный на интуиции, находчивости, аналогиях, опыте, изобретательности, опирающийся на особые свойства человеческого мозга и способности человека решать задачи, для которых формальный математический алгоритм, точный способ решения не известен [10]. Эвристики еще называют «короткими путями», упрощающими сложные методы обработки информации, требующиеся для вынесения суждения.

С одной стороны эвристики могут быть чрезвычайно полезны для решения определенного круга задач, т. к. уменьшают потребность человека в дополнительных когнитивных ресурсах, необходимых для решения проблемы и облегчают процесс обработки данных. С другой стороны, эвристики ведут к возникновению предпочтений и ошибок.

В традиционной теории считается, что несистематические ошибки усредняются на уровне рынка, и, следовательно, не влияют на цены активов. Однако многочисленные психологические исследования показали, что эвристики приводят к систематическим ошибкам (biases), потенциально длящимся в течение долгого периода времени и способным соответствующим образом влиять на цены.

Ключевая доктрина традиционных финансов состоит в том, что рынки способны устранить ошибки, возникающие в результате отклонения от рационального поведения. Некоторые учёные предполагают, что люди учатся избегать ошибок за счёт опыта и материального стимулирования: по мере того, как люди учатся, напрямую от инвестиционных профессионалов, или косвенно, на своём собственном опыте, иррациональное поведение должно исчезать с рынка. Кроме того, даже если индивидуальные предпочтения и присутствуют на рынке, они, скорее всего, перекрывают друг друга, так что в агрегированном виде рынок не будет ими затронут. Как говорил Л. И. Абалкин — это «упование на всесилие «невидимой руки» рынка [2, с. 14].

В российских условиях исследования поведенческих финансов находятся пока на ранней стадии, но на практике те или иные элементы поведенческих финансов достаточно часто проявляются в российской финансовой системе: от решений отдельного инвестора на финансовом рынке, или финансовые решения менеджмента крупного банка. Более глубокое изучение теории поведенческих финансов и детальный анализ поведенческих аспектов основных групп участников финансовой системы позволит значительно усовершенствовать существующие финансовые модели и минимизировать степень влияния субъективных факторов в сферах финансового менеджмента, трейдинга, оценки бизнеса, и т. д.

Литература:

1. Большая советская энциклопедия: В 30 т. — М.: «Советская энциклопедия», 1969–1978.

2. Абалкин Л. И. Экономические воззрения и государственная деятельность С. Ю. Витте / Абалкин Л. И.; РАН. Ин-т экономики.— Москва: Б.и., 1999.— 52 с.

3. Асканова О. Эволюция подходов к осознанию сущности понятия стоимости бизнеса и её оценки/О. В. Асканова, А. В. Карпенко//Общество: политика, экономика, право — Краснодар, 2010. — № 2. — 38–42.

4. Бурлачков В.. Турбулентность экономических процессов: теоретические аспекты./ В. Бурлачков //Вопросы экономики. — 2009. — № 11 — С. 90.

5. Гладченко А. Поведенческие финансы. О том, почему человек далеко не всегда принимает рациональные решения.

6. Грэхем Б. Разумный инвестор. М.: Изд. дом «Вильямс», 2009; с.38

7. Кохен Д. Страх, алчность и паника на фондовом рынке. М.: СмартБук, 2009.

8. Кубрякова Е. С. Краткий словарь когнитивных терминов / Под общей редакцией Е. С. Кубряковой. — М.: Филол. ф-т МГУ им. М. В. Ломоносова, 1997. — 245 с.

9. Попков В. Оценка бизнеса. Схемы и таблицы: учебное пособие/ В. П. Попков, Е. В. Евстафьева. — Спб.: Питер, 2007. — 240 с.

10. Райзберг Б. А. Современный экономический словарь. — 5-е изд., перераб. и доп./ Б. А. Райзберг, Л. Ш. Лозовский, Е. Б. Стародубцева — М.: ИНФРА-М, 2006. — 495с.

11. Рудык Н. Б. Поведенческие финансы или между страхом и алчностью/ Н. Б. Рудык — М.: Дело, 2004. — 271 с.

12. Федотова, М. А., Рутгайзер, В. М., Будицкий, А. Е.Поведенческая оценка и ее дальнейшие перспективы в российских условиях //Имущественные отношения в Российской Федерации. -2009. — № 1. — С. 39–48

13. Яницкий О. Н. «Турбулентные времена»: слоган или проблема социологии?» / О. Яницкий // Общественные науки и современность. 2011. № 6. С. 155–164

14. [1]Clark H. H., Clark E. V. (1977) “Psychology and Language”, New York: Harcourt.

15. Kahneman D., Tversky A. (1979) “Prospect Theory: An Analysis of Decision Under Risk”, Econometrica. Vol. 47: 263–291.

16. Kahneman D., Tversky A. (1981) “The Framing of Decisions and Psychology of Choice”, Science. Vol. 211: 453–458.

17. Ricciardi V, Simon H. (2000)“The Case For Behavioral Finance: A New Frontier.” In Northeast Business & Economics Association. 27th Annual Conference, Islandia, New York. October.