Построение методологии моделирования вероятности наступления дефолта банка в российских условиях

Авторы: Иванов Виктор Викторович, Федорова Юлия Игоревна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

Дата публикации: 04.06.2015

Статья просмотрена: 485 раз

Библиографическое описание:

Иванов, В. В. Построение методологии моделирования вероятности наступления дефолта банка в российских условиях / В. В. Иванов, Ю. И. Федорова. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 65-69. — URL: https://moluch.ru/conf/econ/archive/134/8314/ (дата обращения: 24.04.2024).

Проблема своевременного выявления угрозы остановки кредитной организации в России остается весьма актуальной. В настоящее время дефолты кредитных организаций наблюдаются практически каждую неделю, а всего за последние 20 лет остановили свою деятельность более двух с половиною тысяч кредитных организаций.

По мнению ведущих специалистов банковского рынка, в частности Председателя Сбербанка РФ Германа Грефа, в ближайшие месяцы кризисные проявления в банковской системе могут усилятся, что создаст угрозу возникновения дефолтов у многих кредитных организаций.

Сложившиеся современные системы оценки угрозы развития дефолтов кредитных организаций остаются по большей части недостаточно эффективными, о чем свидетельствует рассмотрение специалистами АСВ ситуации в банках после отзыва лицензии. По их оценке, почти во всех кредитных организациях с отозванной лицензией отмечается серьезная недостача возвратных активов на балансе по отношению к данным отчетности, которую принимал Банк России в процессе надзора за ними [6, 7]. Современные же исследования слабо выявляют данные проблемы и имеют недостаточно высокую предсказательную силу.

Более того, проведенный авторами анализ [3] ряда исследований [в т. ч.,1, 4, 5] показывает содержательную несостоятельность ряда используемых исследователями показателей, что приводит к содержательно не верной интерпретации результатов их расчета.

В связи с этим необходимо продолжать работу как по изучению природы возникновения и развития проблем с обслуживанием клиентов в банках [2, 3], так и формировать новые показатели, которые позволили бы более точно оценивать изучаемые явления.

Авторами был проведен углубленный анализ применения другими исследований наборов показателей для оценки риска развития дефолта и оценка полученных ими результатов сложившейся в России практике возникновения дефолтов [3], а также возможностей и проблем использования отчетности банков и других данных для получения содержательно верных результатов. На базе данных исследований авторы пришли к выводу, что наиболее распространенные модели оценки дефолтов, используемые современными исследователями требуют существенных корректировок.

Для их внесения после формирования конечной выборки, на основе которой будет оцениваться модель вероятности дефолта банка, был рассчитан ряд показателей, из которых в дальнейшем предполагается выбор наилучших в соответствии с целями данного исследования.

Изначально выбранные показатели, характеризующие деятельность банка, индикатор фондового рынка, а также макропеременные и метод их расчета представлены в таблице:

Таблица 1

Потенциальные объясняющие переменные

|

Показатель |

Метод расчета |

|

|

LnTA |

Размер банка |

Натуральный логарифм активов |

|

LnAct |

Генеральный коэффициент деловой активности |

Натуральный логарифм (Обороты по корсчету в ЦБ и НОСТРО / Активы) |

|

NPL |

Уровень просроченной задолженности |

Просроченная задолженность / Кредитный портфель |

|

LOANS |

Доля обязательств в ВБ |

Суммарные обязательства / Активы |

|

NWA |

Неработающие активы |

Неработающие активы / Активы |

|

RES |

Доля резервов |

РВПС/Активы |

|

RES_KE |

Уровень резервирования |

РВПС / Кредитный портфель |

|

ROE |

Рентабельность капитала |

Чистая прибыль / Капитал |

|

ROA |

Рентабельность активов |

Балансовая прибыль / Активы |

|

GDO |

Вложения в гос. ц/б |

Отношение соответствующего показателя к активам |

|

NCB |

Вложения в негос. ц/б |

|

|

NORM_LAT |

Высоколиквидные активы по Н3 |

|

|

NORM_LAM |

Ликвидные активы по Н2 |

|

|

LA |

Ликвидные активы |

|

|

KE |

Кредитный портфель экономике |

|

|

KE_3 |

Долгосрочные кредиты экономике |

|

|

MBK |

Кредиты банкам |

|

|

DEP_FL |

Депозиты физ. лиц |

|

|

DEP_UL |

Депозиты юр. лиц |

|

|

ECGROWTH |

Прокси экономического роста |

Прирост индекса выпуска товаров и услуг по базовым видам деятельности |

|

INFL |

Инфляция |

|

|

MICEX |

Доходность индекса ММВБ |

Прирост цены закрытия индекса ММВБ за месяц |

|

MICEX_0 |

Индекс ММВБ |

Цена закрытия индекса ММВБ |

Стоит отметить, что генеральный коэффициент деловой активности должен рассчитываться как отношение суммы оборотов по кассе, НОСТРО и корсчетам в Банке России к суммарным активам, однако в базе данных Mobile отсутствует показатель оборотов по кассе, а по данным оборотной ведомости по счетам бухгалтерского учета (101 формы), представленной на сайте Банка России, обороты представлены только с 2007 года. Поэтому в рамках дальнейшей работы данный показатель рассчитывается без оборотов по кассе. Генеральный коэффициент деловой активности отражает объем операций, проводимых банком, и на его основе условно можно выделить следующие характеристики: если значение коэффициента опускается ниже 0,3–0,4, то это говорит об угрозе остановки деятельности банка, а если составляет более 2–5, то это сигнализирует о высокой вероятности проведения банком сомнительных операций. В модель включается натуральный логарифм генерального коэффициента деловой активности в связи с высокой дисперсией данного показателя. Ожидается, что снижение данного параметра ниже нормального уровня будет повышать вероятность дефолта банка.

Сам показатель «Генеральный коэффициент деловой активности» разработан в конце 90-х годов одним из авторов данной работы — Ивановым В. В. и входит во все его аналитические системы и методики анализа (применяются в наиболее распространенных аналитических комплексах ФРМ, Прогноз, АС Банка России, используется в ряде внутренних методик Банка России, коммерческих банков, аудиторских и консалтинговых компаний). Для подробного изучения данного показателя автором проводились многолетние исследования на различных выборках банков в процессе надзорной деятельности за ними, что позволило опытным путем сформировать указанные выше граничные значения. Результаты исследований представлены в многочисленных публикациях Иванова В. В. и докладывались на многих научно-практических конференциях.

В анализ также включаются такие показатели, как: размер банка, характеристики качества его кредитного портфеля, доля обязательств в валюте баланса, рентабельность активов и капитала и другие. Несмотря на некоторые недостатки их использования (особенно по отдельности) при прогнозировании вероятности дефолта, в целом они создают более полную картину деятельности банка и его особенностей.

Также следует рассмотреть квадратичную зависимость между вероятностью дефолта банка и его размером, поскольку в работе отдельных исследователей (Костров, Карминский, 2013) был сделан вывод о ее существовании (при этом размер банка без учета нелинейности оказался по результатам анализа незначимым).

В качестве характеристик резервов предлагается рассчитывать показатель отношение РВПС к валюте баланса, хотя более корректным было бы использование показателя, определяемого как отношение резервов на возможные потери по ссудам (РВПС) к кредитному портфелю. Однако по нему больше пропусков в сформированной базе данных.

Для оптимизации выбора параметров, характеризующих ликвидность, так как ожидается, что сжатие ликвидности будет негативно сказываться на способности банка избежать дефолта, авторами был проведен между ними предварительный сравнительный анализ.

В его рамках были рассмотрены: высоколиквидные активы по обязательному нормативу Н2 (то есть активы, которые можно реализовать в течение дня), ликвидные активы по нормативу Н3 (которые можно реализовать в течение срока до 30 дней) и ликвидные активы. Все три показателя высоко коррелируют между собой (попарная корреляция составляет от 0,75 до 0,89), поэтому для дальнейшего исследования также выбиралась переменная, по которой наблюдается меньше пропусков в данных — показатель ликвидных активов.

Кроме того, модель включает два показателя, характеризующие экономику страны: инфляция и прокси экономического роста, при этом данные макропеременные должны фигурировать в исследовании не только в текущем состоянии, но и с лагами в 1, 2, 3 и 6 месяцев, поскольку экономические агенты могут подстраиваться и реагировать на изменения макросреды с некоторым запозданием.

Наконец, в модель, по соображениям, изложенным в предыдущих работах авторов [3], следует включить индикатор фондового рынка, а именно — доходность индекса ММВБ и цена закрытия индекса ММВБ, так как нередко на вероятности дефолта банков негативно сказываются неучтенные возможные риски финансовых рынков. Стоит отметить, что корреляция между ценой закрытия индекса ММВБ и средним арифметическим между: 1) минимальной и максимальной ценой, 2) ценой открытия и ценой закрытия — весьма высока, поэтому для анализа стоить выбрать цену закрытия. Ожидается, что низкая доходность индекса и более низкие значения цены закрытия повышают вероятность дефолта банка, поскольку они свидетельствуют о негативных тенденциях на фондовом рынке.

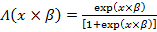

Собственно, вероятность дефолта банка авторы предлагают оценивать эконометрической моделью бинарного выбора, в основе которой лежит метод максимального правдоподобия. Логит- и пробит-модели основываются на различных предпосылках касательно распределения вероятности дефолта и характера функциональной зависимости между объясняющими переменными и вероятностью дефолта банка.

Вероятность дефолта (событие default = 1) формируется следующим образом:

при этом  .

.

Следовательно, невозможно получить результаты, что искомая вероятность окажется больше единицы или меньше нуля.

Для логит-модели используется логистическая функция распределения:

.

.

Альтернативный подход, пробит-оценивание, основывается на стандартном нормальном распределении:

.

.

К существенным преимуществам моделей бинарного выбора можно отнести то, что они позволяют рассчитать предельные эффекты

Во многих исследованиях (например, Пересецкий, 2007 [4]; Поляков, Полякова, 2013 [5]; Peresetsky, 2011 [1]) в качестве модели используется логит-оценивание, мы также остановимся на нем.

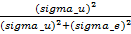

При расчетах предполагается использовать логит-модель со случайными эффектами (RE), так как показатель ρ (доля дисперсии случайных индивидуальных эффектов в дисперсии всей регрессии, рассчитываемая как  ) во всех моделях близок к единице (0,98–0,99).

) во всех моделях близок к единице (0,98–0,99).

Также в исследовании следует использовать две спецификации модели:

- Default1, где событие дефолта присуждалось банкам в течение 12 месяцев до фиксации дефолта;

- Default2,где событие дефолта присуждалось в течение полугодия до фиксации дефолта.

Таким образом, можно выявить, за какое время до наступления дефолта банка существенно ухудшаются показатели его деятельности и на каком временном интервале выше предсказательная сила модели.

Как отмечалось выше, сформированная модель оценки и входящие в нее показатели лишь частично отражает мнение авторов о ее реальной системности и полноте, так как в связи с практическим ограничениями, прежде всего исходной информации авторы на данном этапе исследования не имеют возможности в полной мере и корректно преодолеть имеющиеся сложности.

В тоже время с методологической стороны необходимо упомянуть о возможностях повышения точности исследований на данную тему, при решении вопросов с доступностью отчетности.

В частности, авторы обращают внимание что весьма полезным и эффективным на практике для оценки развития потенциала дефолта, особенно в случае системного обрушения рынков является исследование показателя чистой ликвидной позиции, который определяется соотношением ликвидных активов банка (касса, средства в ЦБ, Ностро, средства в банках и ликвидных ценных бумагах) к заемным средствам (Лоро, МБК, займы в Банке России).

Обширная практика применения данного показателя, в том числе в период перед кризисом 2008 года и в процессе его развития, показала его высокую прогнозную способность.

По мнению авторов, анализ развития кризиса в 2008 году показывает, что первоначальная проблема развивалась на зарубежных рынках капитала, преимущественно в банковской среде, поэтому первым давлением на банковскую систему стало массовое востребование возврата выданных МБК иностранными банками, поэтому в зоне риска оказались банки, много занимавшие на этих рынках (особенно если эти займы превышали объем их ликвидных активов).

Вторичное давление на банковский сектор возникло после обвала рынков ценных бумаг за рубежом. Причем там этот обвал был связан изначально с падением цен акций тех финансовых институтов, которые вынуждены были признать высокие потенциальные риски и создать повышенные резервы, даже под те активы, которые возможно были не так плохи, но это виртуальное движение обрушило сначала их капиталы, а затем и котировки. Российский же рынок формирует движение своих котировок часто не из-за наличия реальных проблем у котируемых компаний, а из-за наличия трендов на зарубежных рынках, таким образом, возникший обвал рынка акций не отражал реальность, а происходил технологической и «политической» связанности торговых площадок. При этом если на западе затрагивались определенные сектора, то в России обвал рынка затронул практически все, что привело к угрозе дефолтов тех банков, ликвидность которых полностью зависела от благополучия рынка. При этом на российском рынке из-за недостаточного уровня его развития при возникновении угрозы или реальных обвалов на каком-то из секторов финансового рынка происходит моментальное схлопывание работы рынка МБК, поэтому указанная цепная реакция в течение короткого времени затронула все основные инструменты управления ликвидностью и выдержать в таких условиях первичное давление смогли лишь те банки, у которых чистая ликвидная позиция не только была положительная, но и слабо зависела от рынка ценных бумаг и МБК.

Третья волна волна давления на банки в связи с кризисом 2008 года возникла уже в следствие оттока ресурсов из-за возникновения общей финансовой паники среди клиентов. И хотя были предприняты колоссальные усилия для стабилизации ситуации, первичный общий отток ресурсов по физлицам в среднем составил более 15 % за 3 недели. Оттоки юрлиц были более разнообразны и зависели только от проблемности бизнеса самих клиентов.

Таким образом дальнейшее сравнение ЧЛП с 20 % оттоком физлиц и 60 % оттоком юрлиц в течение месяца, моделировало бы способность справляться с кризисом автономно.

И хотя, в происходивших ранее кризисах наблюдается определенное разнообразие, указанные выше характеристики и построенные на их основе показатели универсально встраиваются в ситуацию, что позволяет включать перечисленные выше показатели в модели оценки возникновения дефолта российских банков на базе любой выборки периодов.

Литература:

1. Peresetsky A. A., Karminsky A. M., Golovan S. V. (2011): Probability of Default Models of Russian Banks // Econ Change Restruct (2011) 44: 297–334.

2. Иванов В. В., Федорова Ю. И. Особенности формирования понятия дефолт кредитной организации./ Экономика, социология, право: журнал научных публикаций № 1, 2015г: Мат-лы XX междунар. науч.-практ. конференции «Экономика, социология, право: новые вызовы и перспективы», г. Москва 6–7 апреля 2015 г/ науч.-инф. издат. центр «Институт стратегических исследований» — Москва: Изд-во ««Институт стратегических исследований», 2015 (с.67–70)

3. Иванов В. В., Федорова Ю. И. Проблемы подбора показателей для оценки дефолта кредитной организации /«Теоретические и практические аспекты развития современной науки» [Текст]: материалы XV международной научно-практической конференции, г Москва 11–12 апреля 2015г/ науч.-инф. издат. центр «Институт стратегических исследований» — Москва: Изд-во ««Институт стратегических исследований»: Изд-во «Перо», 2015 (с. 83–98)

4. Пересецкий А. А. (2007): Методы оценки вероятности дефолта банков // Экономика и математические методы, 2007, том 43, № 3, с.37–62.

5. Поляков К. Л., Полякова М. В. (2013): Специфика оценки устойчивости коммерческих банков в российских условиях // Вопросы статистики, № 12, стр. 35–44.

6. РБК. «Межпромбанк С.Пугачева все-таки не смог рассчитаться по долгам». 07.07.2010 http://top.rbc.ru/economics/07/07/2010/432323.shtml

7. Тверьуниверсалбанк. История http://www.tubank.ru/?tp=5&dr=company&sub=02

Похожие статьи

Зарубежная практика оценки финансовой устойчивости...

Отдавая должное моделям оценки вероятности дефолта, западная практика пришла, однако, к выводу, что в настоящее время не существует какого-либо комплексного показателя для оценки качества кредитного портфеля банка, необходимо применение...

Оценка финансовой устойчивости коммерческого банка и пути её...

Показатель. Методика Банка России.

Коэффициент защищенности капитала. (Кб). Активы банка. Качество ссудного портфеля.

Генеральный коэффициент ликвидности (К4). Доходность и рентабельность операций банка.

Оценка кредитного портфеля коммерческого банка (на примере...)

кредитный портфель, просроченная задолженность, ВТБ, коммерческий банк, коэффициент риска, кредит, исследуемый период, кредитный риск, показатель, кредитная активность.

Методы управления активами коммерческого банка

В рамках портфельного подхода важное место отводится усилению позиции банка на рынке

Основные термины (генерируются автоматически): актив, коммерческий банк, банк, кредитная организация, группа, ссуда, риск, средство, портфель активов, стратегическое планирование.

Расчет ожидаемых убытков и создание провизии согласно Базель II

«Согласно подходу IRB банки должны распределить кредитные требования банковского портфеля по широким классам активов, с

Основные термины (генерируются автоматически): IRB, LGD, EAD, III, банк, оценка банка, вероятность дефолта, Базель, UTP, подход.

Портфель активов как источник банковской доходности

Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка.

Управление рисками кредитного портфеля коммерческого банка

В современных условиях значение повышения уровня управления кредитным риском существенно возрастает в связи с усилением конкуренции на рынке предоставления кредитного продукта, а также с неустойчивостью финансового положения заемщиков...

Анализ российских банков из различных классификационных...

— Общий кредитный портфель банка.

коммерческий банк, норматив, риск потери, показатель, платежеспособность банка, банк, долгосрочная ликвидность, банк ликвидности, центральный банк России, дальнейшее функционирование.

Анализ состояния финансового и банковского сектора Российской...

Следующий показатель для анализа динамики представлен на рис. 2 и является динамикой показателя чистых активов банковского сектора и кредитного портфеля топ-30 ведущих банков РФ.

Похожие статьи

Зарубежная практика оценки финансовой устойчивости...

Отдавая должное моделям оценки вероятности дефолта, западная практика пришла, однако, к выводу, что в настоящее время не существует какого-либо комплексного показателя для оценки качества кредитного портфеля банка, необходимо применение...

Оценка финансовой устойчивости коммерческого банка и пути её...

Показатель. Методика Банка России.

Коэффициент защищенности капитала. (Кб). Активы банка. Качество ссудного портфеля.

Генеральный коэффициент ликвидности (К4). Доходность и рентабельность операций банка.

Оценка кредитного портфеля коммерческого банка (на примере...)

кредитный портфель, просроченная задолженность, ВТБ, коммерческий банк, коэффициент риска, кредит, исследуемый период, кредитный риск, показатель, кредитная активность.

Методы управления активами коммерческого банка

В рамках портфельного подхода важное место отводится усилению позиции банка на рынке

Основные термины (генерируются автоматически): актив, коммерческий банк, банк, кредитная организация, группа, ссуда, риск, средство, портфель активов, стратегическое планирование.

Расчет ожидаемых убытков и создание провизии согласно Базель II

«Согласно подходу IRB банки должны распределить кредитные требования банковского портфеля по широким классам активов, с

Основные термины (генерируются автоматически): IRB, LGD, EAD, III, банк, оценка банка, вероятность дефолта, Базель, UTP, подход.

Портфель активов как источник банковской доходности

Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка.

Управление рисками кредитного портфеля коммерческого банка

В современных условиях значение повышения уровня управления кредитным риском существенно возрастает в связи с усилением конкуренции на рынке предоставления кредитного продукта, а также с неустойчивостью финансового положения заемщиков...

Анализ российских банков из различных классификационных...

— Общий кредитный портфель банка.

коммерческий банк, норматив, риск потери, показатель, платежеспособность банка, банк, долгосрочная ликвидность, банк ликвидности, центральный банк России, дальнейшее функционирование.

Анализ состояния финансового и банковского сектора Российской...

Следующий показатель для анализа динамики представлен на рис. 2 и является динамикой показателя чистых активов банковского сектора и кредитного портфеля топ-30 ведущих банков РФ.