Управление материальными запасами и ресурсами всегда являлось существенной стороной хозяйственной деятельности любого предприятия по управлению оборотными активами. Но особенно важным это стало с развитием рыночных отношений и возрастанием конкуренции на рынке. Грамотное управление ресурсами свидетельствует об экономической стабильности предприятия. Потому что деятельность и развитие любого предприятия не возможно без постоянной подпитки запасов.

Перед тем как перейти к главному, необходимо определить, что же такое материальные ресурсы. Самое простое и четкое определение дает Пересветов Ю. В. (Управление материальными ресурсами. Логистические принципы).

Материальные ресурсы — совокупность видов предметов труда, сырья, материалов, полуфабрикатов, топлива, запасных частей, специальных жидкостей, горюче-смазочных материалов; а также их запасы, необходимые для функционирования и развития предприятия [1].

Для правильной организации управления запасами и перед определением и последующим решением основных проблем и задач, необходимо определиться с целевой функцией, другими словами, определить критерий принятия решений. Выделяются два основных критерия: обеспечение заданной надежности снабжения с минимальными затратами на производство, закупку, перевозку и хранение материальных ресурсов и обеспечение максимальной надежности снабжения при заданных затратах на производство, закупку, перевозку и хранение материальных ресурсов. На практике чаще используется первый критерий, так как большинство промышленных предприятий стремятся минимизировать издержки [1].

Задача управления запасами возникает тогда, когда необходимо создать запас материальных ресурсов или иных предметов потребления, для того, чтобы удовлетворить потребность ресурсов в конкретный промежуток времени [2]. Создание запасов необходимо для непрерывного и бесперебойного производства практически для любой организации, что немаловажно и на нефтехимическом производстве. Одной из основных проблем в управлении запасами состоит в выборе оптимальной модели управления ресурсами, для качественного и слаженного процесса производства. Так же необходимо знать величину остатков запасов на складах, чтобы вовремя сделать заказ материальных запасов. Таким образом, модель управления ресурсами должна дать ответ минимум на два вопроса: во-первых, какое количество запасов поставлять, во-вторых, когда поставлять? Это две основные цели в управлении ресурсами. Ответ на первый вопрос можно выразить через размер заказа, определяющего оптимальное количество ресурсов, который необходимо поставлять. Ответ на второй вопрос зависит от модели управления запасами [2].

Очень важно, чтобы поставляемые ресурсы, не были избыточными, иначе возрастают издержки на хранение, и не были в недостаточном объеме, так как возрастает риск дефицита, как следствие простоя. Для любого из этих крайних случаев характерны значительные экономические потери. Если эти два момента не наблюдаются, то модель управления запасами определена верно.

Создание запасов всегда связано с расходами, поэтому модель управления должна определить минимальные затраты на пополнение, перевозку и хранение материальных ресурсов (а в некоторых моделях, где дефицит сравним и издержками хранения, то определяются еще и издержки от дефицита). К факторам, влияющим на величину запасов, можно отнести: расходы на содержание специально оборудованных помещений, оплату труда персонала, риск порчи и хищения запасов. Рассмотрим подробнее затраты на хранение, которые порождают ряд расходов. Они связанны с заработной платой сотрудникам; уборкой, освещением, отоплением, водоснабжением, дезинфекцией помещения (если складские помещения арендованы — арендной платой); ремонтом складов; расходами на противопожарные мероприятия. К другим видам издержек, можно отнести расходы, связанные с порчей и моральным устареванием. В итоге, определяется устойчивость модели управления, так как объект управления должен развиваться по заданной траектории в пределах заданных отклонений [1].

Для предотвращения возникновения дефицита, если предприятие не придерживается стратегии управления запасами с запланированным дефицитом, промышленные предприятия могут создавать страховые запасы. Их величина может зависеть от разных факторов. Например, от сезонного колебания спроса на тот или иной ресурс, от размеров партии и интервалов между поставками, от поставщиков ресурсов и товаров и т. д. Увеличение размеров страховых запасов спасет от возникновения дефицита, но это может привести увеличению издержек по содержанию [2]. Это рационально со стороны организации закупок, но есть моменты, когда промышленному предприятию выгодно создать высокий уровень страховых запасов. Например, необходимые ресурсы и запасы уникальны и их сложно будет приобрести в будущем, или данный вид ресурса сейчас приобрести дешевле (на данный момент действует скидка на него). Итак, можно сделать вывод, что определение оптимального размера страхового запаса можно считать не менее важной целью, наряду с определением оптимального размера заказа партии ресурсов и периода между поставками.

Исходя из вышесказанного, можно вывести критерий оптимизации — обеспечение заданной потребности промышленного предприятия необходимыми материальными ресурсами с минимальными затратами на их закупку, доставку и хранение [1].

Помимо рационального управления закупками, необходимо так же и рациональное распределение материальных ресурсов [1]. Таким инструментом может служить график поставок и перевозок. Его составление является основной задачей в управлении запасами. Составляя его, необходимо опираться на выбранную оптимальную модель управления. Необходимо определить: какое количество, когда, из какого, в какой пункт необходимо поставить планируемый запас ресурсов.

Но на выборе модели управления запасами и составления графика поставок и перевозок ресурсов работа не заканчивается. Для того чтобы качественно управлять процессом снабжения ресурсами, необходимо постоянно за ним наблюдать и вести непрерывный контроль. В противном случае, возможно несоответствие между принятыми управленческими решениями и их реальным исполнением. Это необходимо для своевременного вмешательства в процесс управления и предотвращения его сбоя и вынужденного приостановления производства.

В современном мире есть несколько основных моделей управления запасами. На их основе могут сроиться модифицированные и комбинированные стратегии управления ресурсами. Под стратегией управления ресурсами понимаются правила определения моментов и объемов поставок.

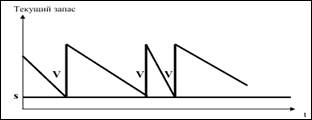

Рис. 1. Модель с фиксированным размером заказа

Самая старая модель, которая уже известна около 60–70 лет — модель с фиксированным размером заказа [2]. В такой системе размер заказа (V — Рис. 1) является постоянной величиной, и заказ повторяется при уменьшении наличных запасов на складах до определенного уровня (s — Рис. 1), который называется точкой заказа (критический уровень запасов). После того, как уровень запасов приблизится к критическому уровню, формируется новый фиксированный заказ на поставку ресурсов [2].

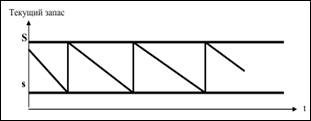

Рис. 2. Модель с фиксированным уровнем запасов

Следующая основная модель — это модель с фиксированным уровнем запасов. В этой стратегии константой считается время между заказами (Т — Рис. 2). Через равные промежутки времени производится контроль состояния запасов, и формируется заказ поставки сырья и материалов не превышающий верхний уровень запасов (S — Рис. 2) [2]. Следовательно, объем заказываемой партии определяется разностью между верхним пределом и фактическим запасом на момент проверки [1].

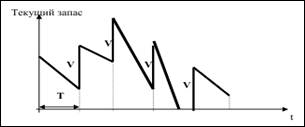

Рис. 3. Двухуровневая модель управления запасами

Рассмотрим следующую модель — двухуровневая модель управления запасами. Эта стратегия является продолжением предыдущей модели (модель с фиксированным уровнем запасов). Но согласно этой стратегии, как только состояние текущего запаса приближается к критическому уровню (s — Рис. 3), формируется заказ такого объема, который не превышает максимальный уровень запаса (S — Рис. 3) [1]. Двухуровневая система по существу является системой с фиксированным уровнем запасов, для которой еще определяется нижний предел для размера заказа.

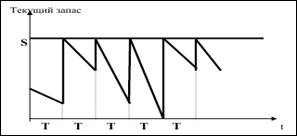

Рис. 4. Модель с постоянной интенсивностью поступления заказа

Четвертая модель — модель с постоянной интенсивностью поступления заказа. Для этой модели постоянной величиной является период инвентаризации (Т — Рис. 4). Заказ на поставку ресурсов, формируется после каждой проверки склада(ов), с определенной периодичностью (от одного дня до нескольких недель) [1]. Размер заказа, как и в модели с фиксированным размером заказа, будет постоянной величиной (V — Рис. 4)

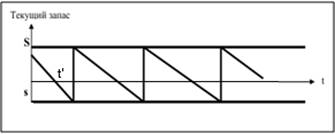

Рис. 5. Модель управления запасами с запланированным дефицитом

Помимо этих четырех основных моделей, целесообразно рассмотреть еще одну — модель управления запасами с запланированным дефицитом. Промышленные предприятия не всегда могут хранить сырье и материалы на складах в достаточном количестве из-за больших издержек хранения и ограниченности складских помещений. Поэтому, в некоторых случаях, когда потери из-за дефицита сравнимы с издержками хранения, дефицит допускается. Пусть требования в запасах, поступающие в момент отсутствия запаса, берутся на учет. Тогда возникает период ожидания необходимых ресурсов (t’ — Рис. 5) [2]. Эта модель очень похожа на двухуровневую модель. Только в этом случае, критический уровень трансформируется в допустимый уровень дефицита.

Эффективность работы той или иной модели (снабжение ресурсами, оперативность и качество принимаемых решений) во многом определяется организационной структурой предприятия, распределенными функциями между подразделениями и сферой влияния между подразделениями. Помимо этого, эффект от применения выбранной модели будет зависеть от результатов анализа роли и необходимости материальных ресурсов на производстве, от четкого определения вида запасов (производственные, снабженческо-сбытовые) и подвидов (текущие, страховые или сезонные); от состояния складских помещений и уровня складской работы и даже от грамотного использования ресурсов.

Литература:

1. Пересветов, Ю. В. Управление материальными ресурсами. Логистические принципы. Учебник. / Ю. В. Пересветов. — М.: 2006–170 с.

2. Габидуллина, З. Р. Математические модели управления товарными запасами. Учебно-методическое пособие / Казанский гос. университет.- Казань, 2003.- 42с.