Комплаенс-функцию в кредитной организации в целом можно определить как деятельность по управлению комплаенс-риском. В российском законодательстве комплаенс-риск трактуется как «риск возникновения у кредитной организации убытков из-за несоблюдения законодательства, внутренних документов, стандартов саморегулируемых организаций, а также в результате применения санкций и (или) иных мер воздействия со стороны надзорных органов» [1]. Однако формирование комплаенс-культуры связано не только с требованиями регулятора. Репутация кредитной организации, прозрачность и этика ведения бизнеса также играют немаловажную роль в привлечении контрагентов и клиентов, которые зачастую принимают решение о сотрудничестве, основываясь на анализе акционеров банка, его истории, позиционирования на рынке, соблюдения банком этических принципов и прочих параметров, которые выходят далеко за рамки исключительно соблюдения законодательства. Соответственно комплаенс-функция отслеживает не только изменения законодательства и то, насколько кредитная организация соответствует всем основным требованиям и нормам регулирования, но все больше внимания уделяется тому, как выстраивается бизнес, а также комплаенс оказывает все больше влияния на принятие стратегических решений и непосредственно на ведение бизнеса. Помимо регуляторных рисков для комплаенса важно понимание всех внутренних процессов и процедур, корпоративной культуры, поскольку несоблюдение каких-либо внутренних норм может повлечь не менее серьезные последствия, чем несоблюдение законодательства.

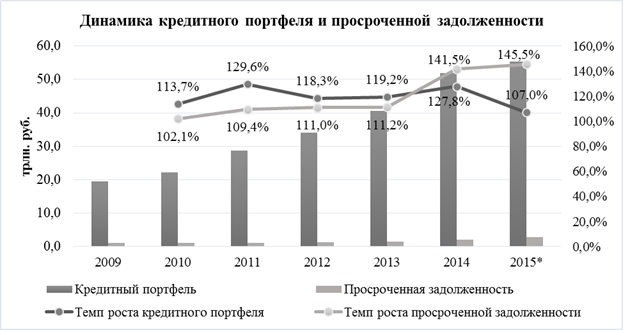

За последнее время значительно увеличилось количество отозванных у банков лицензий: за 2014 год лицензий было отозвано почти в два с половиной раза больше, чем за 2013 [3]. Зачастую случаи подобного радикального прекращения деятельности можно было бы избежать, если бы комплаенс был вовлечен на стадии определения правильной бизнес-модели и оценки тех рисков, которые несет в себе эта бизнес-модель. В качестве примера приведем банк, который определил свою стратегию развития как стратегию банка-монолайнера, и свою деятельность он концентрирует на достаточно рисковом сегменте розничных заемщиков. Проблема, связанная с подобной стратегией, заключается в том, что каждые несколько лет случаются экономические кризисы, которые характеризуются взрывным ростом просроченной задолженности в кредитном портфеле банка, непосредственно сам кредитный портфель «ужимается» в объемах (рис. 1): банки сталкиваются с ограничением капитала и невозможностью дальнейшего кредитования, соответственно падают доходы, финансировать просроченную задолженность становится довольно трудно и в итоге банк оказывается в сложной ситуации, из которой не так просто найти выход. Однако при выстраивании грамотной комплаенс-стратегии подобные ситуации можно было бы предвосхитить.

Рис. 1. Динамика кредитного портфеля и просроченной задолженности

Источник: составлено на основе данных Банка России, прогноза «Эксперт РА»

Комплаенс взаимосвязан и с другими функциями, такими как риск-менеджмент, и непосредственно с самим бизнесом, поэтому комплаенс-стратегия должна быть составляющей бизнес-стратегии и стратегии управления рисками. Можно выделить различные факторы, которые способствуют развитию комплаенс-функции и необходимости иметь комплаенс-стратегию. Так, к внешним факторам, например, можно отнести мировые тенденции, негативные ожидания рынка, ужесточение регулирования, связанное с появлением новых продуктов, новых технологий, цифровых форм информации. Внешние факторы способствуют повышению ответственности и дополнительной нагрузке на комплаенс-функцию. Также есть внутренние факторы, к которым стоит отнести риск-аппетит компании, ее бизнес-стратегию и уровень зрелости [4]. Стоит отметить, что чем более зрелая кредитная организация, тем больше руководство и организация в целом понимают важность комплаенс и ценность репутации.

Цели, указанные в комплаенс-стратегии должны быть прозрачными и понятными всем, кто знакомится с этой стратегией, и одновременно они должны мотивировать бизнес быть вовлеченным в процесс достижения этих целей. Соответственно они должны быть сформулированы таким образом, чтобы предотвращать проблемы, связанные с нарушением требований законодательства и этических принципов. Предотвращения указанных проблем можно добиваться разными способами: например, прогнозировать возможные будущие события на основе экономических циклов и менять под эти события продукты уже сейчас. Если же предотвратить проблемы не удалось, необходимо иметь правильно выстроенные процессы для их обнаружения на ранней стадии, и соответственно после их выявления должны быть предприняты адекватные ответные меры, которые позволят минимизировать реализовавшиеся комплаенс-риски.

Важной составляющей комплаенс-стратегии являются ценности кредитной организации, которые должны нести в себе частицу комплаенс. В качестве примера можно привести такие ценности как клиентоориентированность, партнерство и устойчивое развитие. Соответственно все сотрудники, руководители и бизнес в целом оцениваются исходя из того, какой результат они достигли и как они это сделали, то есть какие ценности они применяли при достижении данного результата. Обе эти составляющие равнозначны как при оценке сотрудников, так и при оценке кредитной организации в целом.

Продвижение ценностей связано непосредственно с формированием корпоративной культуры и заданием «тона сверху». Что касается «тона сверху», то здесь имеется в виду, что существуют разные ответственные внутри организации, которые исполняют разные роли с точки зрения комплаенс:

- Совет директоров отвечает за утверждение комплаенс-стратегии, стратегии управления рисками, бизнес-стратегии в целом.

- Руководители бизнес подразделений ответственны за организацию работы вверенных им подразделений.

- Комплаенс-менеджеры ответственны за осуществление действий по управлению комплаенс-рисками и за достижение комплаенс целей.

Таким образом, получается, что совет директоров с одной стороны думает о том, как обеспечить рост бизнеса, с другой — как не допустить реализацию комплаенс-рисков. Бизнес-руководитель думает только о росте бизнеса, а комплаенс-менеджер — только о комплаенс-рисках. Модель в принципе неплохая, поскольку в итоге советом директоров принимается решение о дальнейшем развитии организации с учетом комплаенс-рисков на основе анализа интересов и бизнеса, и комплаенс. Однако модель будет идеальной только в том случае, когда бизнес-руководитель будет думать еще и о комплаенсе, а комплаенс-менеджер — о том какие у бизнеса потребности и цели. Соответственно только при таких условиях комплаенс-стратегия будет надлежащим образом интегрирована в бизнес-стратегию, и бизнес будет мотивирован, чтобы следовать и исполнять комплаенс-задачи и комплаенс-цели. Также различные исследования показывают, что любое давление на бизнес соответствовать чему-либо не является оптимальным вариантом, и нужно вовлекать бизнес-подразделение в процесс реализации комплаенс-целей и комплаенс-задач.

Когда формируется стратегия, не столь важно, что нас ждет завтра или в ближайший месяц, даже в ближайший год. Стратегия прежде всего — это долгосрочная программа, поэтому при ее составлении должны быть проанализированы риски и спрогнозированы те события, которые могут быть через два, три года, пять лет. И именно эти события нужно воспринимать так, как будто они уже сейчас наступили, и решать эти задачи как приоритетные. Поэтому важно, чтобы при стратегическом планировании и прогнозировании комплаенс-менеджер присутствовал на обсуждениях, чтобы он мог внести в стратегию те комплаенс-риски и сценарии развития различных направлений, которые он видит, и помочь тем самым бизнесу учесть эти сценарии в рамках бизнес-планирования и стратегического планирования в целом.

На практике комплаенс-стратегия реализуется через комплаенс-программу, которая представляет собой не отдельный план для комплаенс-функции, а является единой программой для всей организации. Программа может иметь краткосрочные, среднесрочные и долгосрочные цели. В ней должны быть отражены организационная структура (важно обеспечить независимость комплаенс-функции во избежание потенциального конфликта интересов: хотя жестких правил, кому должен быть подотчетен комплаенс-менеджер нет, но считается целесообразным, чтобы линия подотчетности вела непосредственно к совету директоров); наличие необходимых ресурсов (профессиональных, материальных, временных) для того, чтобы эффективно выполнять возложенные обязательства; также должны быть отражены мероприятия по оценке комплаенс-рисков, чтобы правильно оценить, какие сейчас и в будущем предвидятся сценарии и проблемы и сфокусироваться соответственно в краткосрочной, среднесрочной и долгосрочной перспективе на их решении; также важны процессы, связанные с обучением, информированием, коммуникацией сотрудников, с точки зрения обеспечения необходимой среды открытого общения: сотрудники не должны бояться прийти и рассказать руководству о возникших комплаенс-проблемах, они воспринимают это как собственную защиту и хотят как можно быстрее эти проблемы разрешить, чтобы не иметь худших сценариев в будущем.

Поэтому комплаенс-стратегия и комплаенс-программа должны отражать специфику конкретной кредитной организации, масштабы ее деятельности, риски всех продуктов, географии присутствия, клиентских потребностей и строиться совместно с бизнесом как единое целое.

Таким образом, комплаенс-функция является одной из основных функций в кредитной организации. Комплаенс предполагает управление не только регуляторным, но и репутационным рисками, соответственно комплаенс-культура становится конкурентным преимуществом организации, поскольку при прочих равных условиях клиент выберет тот банк, у которого репутация лучше. Комплаенс не существует отдельно от других функций, таких как риск-менеджмент, и непосредственно связан с бизнесом, поэтому комплаенс-стратегия должна быть составляющей бизнес-стратегии и стратегии управления рисками. Цели, определенные в комплаенс-стратегии, должны быть направлены на предотвращение проблем, связанных с нарушением требований законодательства и этических принципов. Соответственно должна быть выстроена система мероприятий по комплаенс-контролю для выявления проблем на ранних стадиях и принятия адекватных мер для их решения. Однако принуждать бизнес к следованию чему-либо нецелесообразно, поэтому комплаенс-стратегия должна разрабатываться с учетом интересов бизнеса, чтобы он был вовлечен в процесс реализации комплаенс-целей и комплаенс-задач, так же, как и в бизнес-стратегии должны быть учтены комплаенс-риски.

Литература:

1. Положение Банка России «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16 декабря 2003 г. № 242-П // Вестник Банка России. 2004 г. № 7. с изм. и допол. в ред. от 24.04.2014

2. Астраханцева И. А., Дубов Д. А., Кутузова А. С. Комплаенс-контроль в коммерческом банке // Аудит и финансовый анализ. — 2015. — № 2 [Электронный ресурс] — Режим доступа. — URL: http://www.astrakhantseva.ru/pub/fin_2014_6.pdf

3. Банк России. Обзор банковского сектора Российской Федерации — 2015 — № 149 [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru/analytics/bank_system/obs_ex.pdf

4. Пахаев В. Стратегия устойчивого развития // Банковское обозрение. — 2012. — № 12 [Электронный ресурс] — Режим доступа. — URL: http://bosfera.ru/bo/2012/12/strategiya-ustojchivogo-razvitiya

5. Тысячникова Н. А. Системный подход к реализации комплаенс-функции. // Внутренний контроль в кредитной организации. — 2010. — № 2. [Электронный ресурс] — Режим доступа. — URL: http://www.reglament.net/bank/control/2010_2/get_article.htm?id=769

6. Эксперт РА. Банковский сектор в 2015 году: голодные игры [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru/researches/banks/prognoz_2015#graph