Бухгалтерский финансовый учет представляет собой систематизированный сбор информации в денежном выражении об имуществе, капитале и обязательствах организации благодаря учету всех хозяйственных операций. В результате бухгалтерского финансового учета происходит обработка и обобщение информации. На ее основе создается бухгалтерская отчетность. Бухгалтерская отчетность является основой принятия управленческих решений хозяйствующих субъектов.

При осуществлении хозяйственной деятельности организации используют различные виды экономических ресурсов. При этом под экономическими ресурсами следует понимать материальные, финансовые, трудовые ресурсы, которые используются в процессе снабжения, производства и сбыта. Именно анализ затрат предприятия помогает субъектам экономической деятельности контролировать расходы. Конечной целью здесь является превышение полученных доходов над расходами, а, значит, получение прибыли.

Расходы на продажу представляют собой расходы, связанные с отгрузкой и продажей продукции. Они являются важными звеном в учете совокупных расходов предприятия, так как участвуют в формировании конечного финансового результата деятельности предприятия.

Бухгалтерскому учету коммерческих расходов в научной литературе уделяется меньше внимания, нежели бухгалтерскому учету производственных расходов. Несмотря на это коммерческие расходы являются расходами по обычным видам деятельности и возникают у предприятий различных форм собственности, функционирующих во всех отраслях экономики.

Расходы на продажу — это расходы, связанные с реализацией продукции, товаров, работ и услуг. Основным документом, определяющим порядок учета расходов на продажу, является положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина России от 6.05.99 г. № 33н (введено в действие с 1 января 2000 г.)

Инструкцией по применению плана счетов бухгалтерского учета финансово — хозяйственной деятельности организаций для учета коммерческих расходов выделен счет 44 «Расходы на продажу». Счет 44 предназначается для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. Стоит также отметить, что расходы на продажу, или коммерческие расходы являются условно-постоянными расходами, т. е. такими расходами, которые незначительно изменяются при изменении объемов производства.

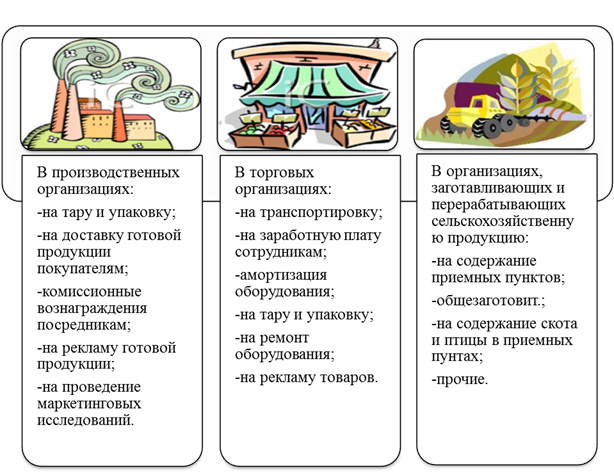

Состав расходов на продажу может быть разнообразным, это зависит от вида деятельности, которым занимается организация, технологии производственного процесса, условий договоров и т. д.

Рис. 1. Классификация расходов на продажу

Таким образом, расходы на продажу накапливаются по дебету 44 счета, а списываются с кредита счета 44 полностью или частично на счет 90 «Продажи». При частичном списании они подлежат распределению:

- В производственных организациях расходы на упаковку и транспортировку распределяются ежемесячно между отдельными видами отгруженной продукции, исходя из их массы, объема себестоимости и т. д. Производственная организация — это обособленный субъект хозяйственной деятельности, основанием которой является трудовой коллектив, который способен при помощи имеющихся средств и предметов труда изготовить продукцию, выполнить работы, оказать услуг и т. д. В целом, расходы производственного предприятия можно разделить на производственные и внепроизводственные. Производственные расходы — это те расходы, которые непосредственно связаны с производством готовой продукции (работ, услуг). Внепроизводственные расходы — расходы, связанные с отгрузкой или реализацией продукции, их также называют коммерческими расходами (расходы на продажу). Вместе с производственной себестоимостью они образуют полную себестоимость готовой продукции.

В производственных организациях расходы на продажу ежемесячно и в полном объеме должны списываться на счет 90 «Продажи». Однако есть и исключение. Например, расходы на продажу, связанные с упаковкой и транспортировкой подлежат распределению между отдельными видами отгруженной продукции, исходя из выбранных предприятием показателей, например, веса, объема продукции и т. д.

Данное распределение связано с тем, что не вся отгруженная продукция будет считаться реализованной. Во многом это зависит от условий договора, в котором указывается момент перехода прав собственности. К примеру, переход права собственности может осуществляться лишь после того, как будет произведена оплата отгруженной продукции. В таком случае распределение расходов на продажу следует производить между реализованной и отгруженной продукцией, на которую право собственности покупателю еще не перешло.

Таким образом, сальдо на конец месяца по счету 44 составляют расходы на упаковку и транспортировку товаров, оставшихся нереализованными, а сумма расходов, подлежащих списанию на себестоимость, определяется по формуле:

Рр = Рн + Рм — Рк,

где Рр — расходы, подлежащие списанию в дебет счета 90 «Продажи»;

Рн — расходы на упаковку и транспортировку, образующие начальное сальдо по счету 44;

Рм — расходы на упаковку и транспортировку, произведенные за месяц;

Рк — расходы на упаковку и транспортировку продукции, оставшейся не реализованной на конец месяца.

- В торговых организациях расходы на транспортировку распределяются между реализованным товаром и остатком товара на конец месяца. В организациях, осуществляющих торговую деятельность, отсутствует производственный процесс, основным видом деятельности является перепродажа приобретенных товаров. Таким образом, состав расходов на продажу в таких организациях гораздо шире, нежели в производственных организациях.

В течение месяца издержки обращения торговой организации накапливаются по дебету счета 44 «Расходы на продажу, они отражаются в соответствующих статьях в том отчетном периоде, к которому они относятся независимо от их возникновения и сроков оплаты.

В зависимости от учетной политики организации издержки обращения могут списываться полностью или частично. При частичном списании ежемесячному распределению подлежат расходы на транспортировку. Они подлежат распределению между проданным товаром и остатком товара на конец отчетного периода. Все остальные расходы, связанные с продажей товара, относятся на стоимость проданных товаров.

Для того чтобы определить сумму транспортных расходов, относящихся к остатку товара на конец месяца, используют средний процент транспортных расходов.

Методику расчета таких расходов можно представить следующим образом:

Ср %ТР = (ТР нм + ТР м) / (Т м + Т км) * 100 %;

ТР км = Т км * Ср %ТР / 100 %;

Сумма коммерческих расходов к списанию = ТР нм + дебетовый оборот счета 44 –ТР км),

где Ср %ТР — средний процент транспортных расходов;

ТР нм — сумма транспортных расходов, приходящаяся на остаток нереализованных товаров на начало месяца;

ТР м — сумма транспортных расходов за месяц;

ТР км — сумма транспортных расходов на конец месяца.

Т м — товары, реализованные за месяц;

Т км — остаток товаров на конец месяца.

- В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, расходы на продажу необходимо распределять в дебет счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 11 «Животные на выращивании и откорме»;

- Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно списываются на себестоимость реализованной продукции.

Выбор того или иного варианта распределения расходов на продажу зависит от утвержденной учетной политики организации.

Стоит отметить, что на практике расходы на продажу чаще всего включаются в полную себестоимость лишь реализованной продукции, для чего коммерческие расходы распределяются между отгруженной и проданной продукцией.

Главным мотивом деятельности любого предприятия является извлечение максимальной прибыли. Возможности реализации этой цели в любом случае ограничены издержками и спросом на тот или иной вид продукции, товаров. Таким образом, принятие управленческих решений невозможно без анализа существующих издержек, а также планирования их объема на перспективу.

Задачи анализа расходов на продажу состоят в том, чтобы дать общую оценку выполнению плана в целом, а также в разрезе статей, установить факторы и величину их влияния на расходы на продажу, а также разработать детальный план по мобилизации резервов, выявленных в ходе анализа.

Оптимизация расходов на продажу всегда являлась одним из важнейших вопросов для любого функционирующего предприятия. Существует несколько основных путей снижения объема расходов на продажу, в частности, увеличение объема продаж, а также повышение цены реализуемой продукции, товаров.

Повышению эффективности ведения бухгалтерского финансового учета расходов на продажу могут способствовать следующие мероприятия:

- переход на полностью автоматизированную систему ведения всего учетного процесса;

- контроль за тем, чтобы вся первичная документация была оформлена надлежащим образом;

- обеспечение единства и сопоставимости показателей в плане, в учете, а также в отчетности.

Литература:

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»;

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 33н;

3. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

4. Ивашкевич, В. Б. Бухгалтерский управленческий учет. — М.: Магистр, ИНФРА-М, 2011. — 576 c.;

5. Кондраков Н. П. Бухгалтерский учет. — М.: Инфра-М, 2012. — 656 с.;

6. Куликова Л. И. Финансовый учет. — М.: Бухгалтерский учет, 2012. — 800 с.