Использование языка R для эконометрического моделирования и обеспечения расчетов

Автор: Курилов Федор Михайлович

Рубрика: 3. Общие вопросы экономических наук

Опубликовано в

Дата публикации: 30.11.2014

Статья просмотрена: 2719 раз

Библиографическое описание:

Курилов, Ф. М. Использование языка R для эконометрического моделирования и обеспечения расчетов / Ф. М. Курилов. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 15-17. — URL: https://moluch.ru/conf/econ/archive/131/6801/ (дата обращения: 24.04.2024).

Сегодня эконометрика является важной частью экономической теории. Пришло понимание того, что без построения эконометрических моделей невозможно проводить современный качественный микро- и макроэкономический анализ. Известно, что эконометрика сочетает в себе применение математических методов к статистическим данным и использование информационных технологий с целью автоматизации, обеспечения сложных расчетов и моделирования.

Серьезное влияние на совершенствование компьютерных алгоритмов и программного обеспечения в целом оказывают возрастающие в объеме информационные потоки, подвергаемые анализу. С этим связано появление ряда инструментов и технологий, таких как нереляционные масштабируемые базы данных, получившие обозначение NoSQL, программное обеспечение Hadoop, предназначенное для распределения задач по обработке больших данных (Big Data) по кластерам из сотен и тысяч узлов, модель MapReduce [1] и т. д.

В статье пойдет речь об использовании языка программирования и программной среды R, являющихся де-факто стандартом в области статистических вычислений. От других продуктов для статистической обработки данных, таких как Stata, SAS, SPSS Statistics или STATISTICA R выгодно отличается лицензией GNU GPL, подразумевающей свободное распространение, кроссплатформенностью и гибкостью — помимо осуществления стандартных вычислений существует возможность строить картограммы, создавать интерактивные веб-приложения и проводить тестирования [3]. Кроме этого, R позволяет максимально эффективно использовать вычислительные мощности ЭВМ — вычислительная среда адаптирована для работы на высокопроизводительных кластерах и в многоядерных системах. Эти преимущества способствуют популяризации R в научной среде, а сформировавшееся сообщество позволяет оперативно получать техническую поддержку и находить ответы на возникающие вопросы.

Основной целью эконометрики является модельное описание конкретных количественных взаимосвязей, обусловленных общими качественными закономерностями, выявленными в экономической теории. Взаимосвязь между переменными величинами может быть описана разными способами. Так, например, коэффициенты корреляции отражают тот факт, что изменчивость одного признака зависит от изменчивости другого, а использование регрессионной модели позволяет выразить эту зависимость в виде функции.

Для того чтобы ознакомиться с основными возможностями R в области эконометрического моделирования, предлагается решить практическую задачу. Проведем анализ зависимости спроса на некоторый товар от его цены.

Таблица 1

Часть исходных статистических данных

|

Цена товара, тыс. р. |

2.4 |

2.6 |

3.2 |

3.3 |

3.5 |

3.4 |

3.4 |

3.8 |

... |

|

Кол-во проданных единиц товара в среднем за месяц, шт. |

3292 |

3201 |

2769 |

2708 |

2596 |

2600 |

2627 |

2766 |

... |

Загрузим табличные данные из текстового файла в текущее рабочее пространство командой read.table. Здесь и далее предполагается, что пользователь работает в RStudio в режиме скрипта, либо последовательно вводит команды в консоль.

> data <- read.table("D:\\data.txt", TRUE)

Первым параметром указывается абсолютный или относительный путь к файлу с данными. Затем — флаг, указывающий на то, что первой строкой (данные в файле отформатированы по столбцам) идут названия объектов. Здесь следует обратить внимание на некоторые особенности языка:

- R чувствителен к регистру — data и Data являются двумя разными объектами;

- В именах объектов традиционно не используют символ подчеркивания «_», поэтому в названиях функций часто можно встретить символ точки ««.;

- Операторами присваивания являются «<-» и «->»;

- Получить справку о команде можно добавив «?» перед ее названием.

Расчитаем далее коэффициент Пирсона корреляции спроса (Y), являющегося зависимой переменной, и цены (X) — независимой переменной или предиктора.

> cor(data$X, data$Y)

[1] -0.9791896

Предположительно, X и Y имеют обратную линейную связь. Проверим коэффициент корреляции на значимость. При данном уровне значимости P = 0.05 имеем нулевую гипотезу H0: r = 0 о равенстве нулю коэффициента корреляции и альтернативную гипотезу H1: r ≠ 0. Для проверки нулевой гипотезы используют величину (1), имеющую распределение Стьюдента с n-2 степенями свободы. Определив критическое значение, принимаем решение о принятии или отклонении гипотезы H0.

(1)

(1)

> cor.test(data$X, data$Y)

...

t = -25.5307, df = 28, p-value < 2.2e-16

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:

-0.9901587 -0.9562632

> abs(qt(0.05/2,6)) # критическое значение распределения для P = 0.05

[1] 2.446912

Поскольку в данном случае | t | > tкрит, то отвергаем нулевую гипотезу и делаем вывод о значимости коэффициента корреляции (в отчете также сообщаются границы его доверительного интервала). Можно строить модель линейной регрессии.

Используем простейшую модель y = β0 + β1x. Чтобы найти коэффициенты β0 и β1 задействуем функцию lm, принимающую в качестве обязательного аргумента формулу, описывающую выбранную регрессионную модель. Синтаксис формул представлен в Таблице 2.

Таблица 2

Синтаксис формул для команды lm

|

Модель |

Формула |

|

y = β0 + β1x |

y ~ x |

|

y = β1x |

y ~ 0 + x |

|

y = β0 + β1x + β2x2 |

y ~ x + I(x^2) |

|

y = β0 + β1x1 + β2x2 |

y ~ x1 + x2 |

|

y = β0 + β1x1x2 |

y ~ x1: x2 |

|

y = β0 + β1x1 + β2x2 + β3x1x2 |

y ~ x1 * x2 |

> lm(data$Y ~ data$X)

...

Coefficients:

(Intercept) data$X

5818 -957

Следующие выводы можно сделать учитывая найденные коэффициенты:

- если цена вырастет на 1 тыс. р., то спрос уменьшится в среднем на 957 шт.;

- если цена снизится до 0, то спрос составит в среднем 5818 шт.

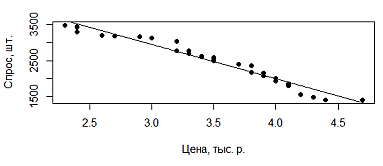

Построим диаграмму рассеяния и график регрессии по найденным коэффициентам используя функции plot и abline.

> plot(data$X, data$Y, xlab="Цена, тыс. р.", ylab="Спрос, шт.")

> abline(lm(data$Y ~ data$X))

Рис. 1. Диаграмма рассеяния и линейная регрессия

Следующим шагом необходимо проверить на значимость полученное уравнение регрессии и отдельные его коэффициенты. Воспользуемся функцией summary, чтобы получить сводку результатов работы lm.

> summary(lm(data$Y ~ data$X))

...

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5818.40 132.06 44.06 <2e-16 ***

data$X -957.00 37.48 -25.53 <2e-16 ***

...

Multiple R-squared: 0.9588, Adjusted R-squared: 0.9573

F-statistic: 651.8 on 1 and 28 DF, p-value: < 2.2e-16

Как и при проверке коэффициента корреляции R вычисляет величину t и степень значимости коэффициентов уравнения. В данном случае делаем вывод о значимости обоих коэффициентов. Коэффициент детерминации (R-squared) показывает, в какой мере изменение прогнозируемого параметра обусловлено изменением предикторов (изменение спроса на 95 % обусловлено изменением цены). Наконец, последняя строка сводки говорит об адекватности выбранной модели в целом — проверяется значимость всего уравнения с помощью критерия Фишера.

Стоит сказать, что в статье рассмотрен лишь ограниченный набор инструментов, доступных пользователю-эконометристу в среде R, в целом возможности языка гораздо шире. Более того, пакеты расширения, создаваемые независимыми разработчиками по всему миру, в значительной степени расширяют функционал R охватывают все больше аспектов статистической обработки данных. С их помощью решаются задачи, возникающие не только в эконометрике и финансовом анализе, но и в генетике и молекулярной биологии, экологии и геологии, медицине и фармацевтике. Значительная часть европейских и американских университетов в последние годы активно переходят к использованию R в учебной и научно-исследовательской деятельности вместо дорогостоящих коммерческих разработок [5].

Литература:

1. Varian H. R. Big Data: New Tricks for Econometrics // Journal of Economic Perspectives. 2014. Vol. 28(2).

2. Красильников Д. Е. Программное обеспечение эконометрического исследования // Вестник Нижегородского университета им. Н. И. Лобачевского. 2011. N 3(2). С. 231–238.

3. Smart F. Why use R? Five reasons. [Электронный ресурс] // URL: http://www.econometricsbysimulation.com/2014/03/why-use-r-five-reasons.html (дата обращения: 23.11.2014).

4. Шишкин В. А. Программное обеспечение экономических расчётов. Применение пакетов прикладных программ. [Электронный ресурс] // Пермь, 2014. URL: http://vsh1791.ru/texts/soft.pdf (дата обращения: 23.11.2014).

5. Статистический анализ данных в системе R: учебное пособие. / Буховец А. Г., Москалев П. В., Богатова В. П., Бирючинская Т. Я.; под ред. Буховца А. Г. Воронеж: Изд-во Воронежского государственного аграрного университета им. К. Д. Глинки, 2010.

Похожие статьи

нулевая гипотеза, данные, Цена, коэффициент корреляции...

...нулевая гипотеза, линейная регрессия, программное обеспечение, экономическая теория, статистическая обработка данных, GNU, SAS, GPL, STATISTICA, SPSS, Синтаксис формул, TRUE, диаграмма рассеяния, коэффициент корреляции, данные, Цена...

Проверка статистических гипотез в психолого-педагогических...

– количественные данные- данные получаемые при измерениях (данные о результатах тестирования, весе, размерах и т. п.)

Для проверки гипотез выдвигается нулевая гипотеза — это проверяемое предположение.

+ + rs — коэффициент ранговой корреляции Спирмена.

Математические методы в эконометрике как средства анализа...

Позже он и его школа начали изучать корреляции в биологии и строить линейные регрессии.

Именно «приземление» экономической теории на базу конкретной экономической

где — параметры уравнения регрессии, или коэффициенты регрессии.

Comparison of statistical functions for programs (SAS, SPSS, and...)

От других продуктов для статистической обработки данных, таких как Stata, SAS, SPSS Statistics или STATISTICA R выгодно

импорт (Import) чтение данных из различных форматов хранения (CSV, Excel, XML, SAS, Access, AML, ARFF, XRFF, Database, SPSS, Stata.

Вычисление статистических показателей с использованием...

Для вычисления статистических показателей используют специальные программы, например Statistica, и другие программы — от электронных таблиц MS Excel до

Вычисляются необходимые суммы, коэффициент корреляции, уравнения линейной регрессии.

Применение факторного анализа в задаче редукции многомерных...

В качестве нулевой принимаем гипотезу о значимости коэффициента корреляции.

216 с. Бююль А., Цефель П. SPSS: искусство обработки информации. Анализ статистических данных и восстановление скрытых закономерностей.

Применение регрессионного анализа для прогнозирования объема...

Коэффициент детерминации (R2) — это квадрат множественного коэффициента корреляции.

3. Брандт, З. Статистические методы анализа наблюдений / З. Брандт - М.: Мир, 1975. - 312 с. 4. Парная линейная регрессия.

Статистический анализ партии обработанных изделий в MS Excel

В настоящее время статистический анализ данных можно реализовывать не только в специальных программах, например Statistica, но и в других программах — от электронных таблиц MS Excel до

Программное обеспечение многомерного статистического анализа.

Применение панельных данных в эконометрическом анализе...

На основе матрицы линейных коэффициентов парной корреляции между факторами сформирована модель панельных данных с фиксированными эффектами

Похожие статьи

нулевая гипотеза, данные, Цена, коэффициент корреляции...

...нулевая гипотеза, линейная регрессия, программное обеспечение, экономическая теория, статистическая обработка данных, GNU, SAS, GPL, STATISTICA, SPSS, Синтаксис формул, TRUE, диаграмма рассеяния, коэффициент корреляции, данные, Цена...

Проверка статистических гипотез в психолого-педагогических...

– количественные данные- данные получаемые при измерениях (данные о результатах тестирования, весе, размерах и т. п.)

Для проверки гипотез выдвигается нулевая гипотеза — это проверяемое предположение.

+ + rs — коэффициент ранговой корреляции Спирмена.

Математические методы в эконометрике как средства анализа...

Позже он и его школа начали изучать корреляции в биологии и строить линейные регрессии.

Именно «приземление» экономической теории на базу конкретной экономической

где — параметры уравнения регрессии, или коэффициенты регрессии.

Comparison of statistical functions for programs (SAS, SPSS, and...)

От других продуктов для статистической обработки данных, таких как Stata, SAS, SPSS Statistics или STATISTICA R выгодно

импорт (Import) чтение данных из различных форматов хранения (CSV, Excel, XML, SAS, Access, AML, ARFF, XRFF, Database, SPSS, Stata.

Вычисление статистических показателей с использованием...

Для вычисления статистических показателей используют специальные программы, например Statistica, и другие программы — от электронных таблиц MS Excel до

Вычисляются необходимые суммы, коэффициент корреляции, уравнения линейной регрессии.

Применение факторного анализа в задаче редукции многомерных...

В качестве нулевой принимаем гипотезу о значимости коэффициента корреляции.

216 с. Бююль А., Цефель П. SPSS: искусство обработки информации. Анализ статистических данных и восстановление скрытых закономерностей.

Применение регрессионного анализа для прогнозирования объема...

Коэффициент детерминации (R2) — это квадрат множественного коэффициента корреляции.

3. Брандт, З. Статистические методы анализа наблюдений / З. Брандт - М.: Мир, 1975. - 312 с. 4. Парная линейная регрессия.

Статистический анализ партии обработанных изделий в MS Excel

В настоящее время статистический анализ данных можно реализовывать не только в специальных программах, например Statistica, но и в других программах — от электронных таблиц MS Excel до

Программное обеспечение многомерного статистического анализа.

Применение панельных данных в эконометрическом анализе...

На основе матрицы линейных коэффициентов парной корреляции между факторами сформирована модель панельных данных с фиксированными эффектами