Направления совершенствования работы банков с проблемными кредитами

Автор: Смоленская Оксана Викторовна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

Дата публикации: 20.11.2014

Статья просмотрена: 4929 раз

Библиографическое описание:

Смоленская, О. В. Направления совершенствования работы банков с проблемными кредитами / О. В. Смоленская. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы III Междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — Санкт-Петербург : Заневская площадь, 2014. — С. 133-135. — URL: https://moluch.ru/conf/econ/archive/131/6691/ (дата обращения: 19.04.2024).

Сегодня проблема управления качеством кредитных портфелей вообще и проблемной задолженностью, в частности, в первую очередь относится к компетенции регулятора, затем — собственников банка и менеджеров банка всех уровней. На каждом из уровней разработаны инструменты надзора и контроля. Регулятор в лице Банка России устанавливает нормативы, ограничивающие риск кредитных операций, акционеры определяют приоритеты кредитной политики и управления рисками, а менеджеры банка адаптируют кредитную политику в набор ключевых показателей, которые доводятся до рядовых сотрудников банка.

Совершенствование работы банка по управлению проблемной задолженностью должно включать в себя следующие направления:

Во-первых, совершенствование процедур мониторинга за ходом кредитной сделки. Банки оценивают кредитные риски с периодичностью не реже 1 раза в квартал. Этого недостаточно, так как контроль за ходом сделки, в том числе финансовым состоянием заемщика, необходимо на осуществлять постоянной основе. Проблемные кредиты в большинстве случаев не возникают внезапно. На практике существует множество сигналов, свидетельствующих об ухудшении финансового состояния заемщика и о повышении вероятности невозврата кредита.

О возникновении трудностей у заемщика свидетельствуют одинаковые факты [1]: прекращения контактов с работниками банка; предоставления финансовой отчетности с задержками, которые не объясняются; появление у заемщика чистых убытков в течение одного или нескольких отчетных периодов; негативные изменения показателей ликвидности, соотношения собственных и привлеченных средств, деловой активности; резкие отрицательные изменения остатков на счетах клиента, которые не ожидались и не объяснены.

Основным инструментом мониторинга при кредитовании может стать алгоритм действий в форме матрицы, описывающей конкретные действия банка при реализации того или иного сценария работы с проблемными кредитами.

Документирование процессов и алгоритмов работы с кредитами необходимо прежде всего в целях накопления сведений о кредитной истории заемщика. При этом в ходе постоянного мониторинга кредитной сделки решается целый комплекс связанных между собой задач [2, с.12]:

- анализ каждой отдельной кредитной сделки позволяет выявить проблемные сделки;

- по кредитам, предварительно классифицированным как проблемные, необходимо провести анализ показателей финансово-хозяйственной деятельности заемщика;

- сопоставить состояние сделки со сценариями поведения заемщика и спрогнозировать наиболее вероятное поведение заемщика;

- на основе наиболее вероятного сценария поведения заемщика и степени проблемности сделки выбрать наиболее приемлемое направление действий банка;

- выявить влияние данной сделки на портфель однородных кредитов и кредитный портфель банка в целом;

- прогнозировать совокупное влияние проблемных кредитов на показатели кредитного портфеля;

- определить параметры риска кредитного портфеля банка (объем, пропорции, концентрация рисков, оценка рисков, др.).

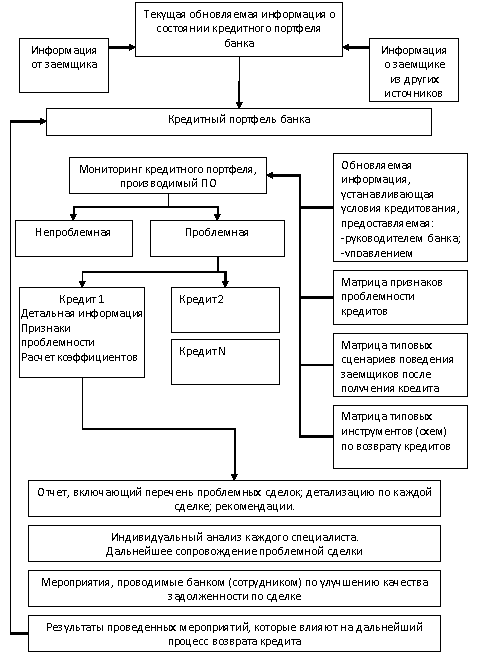

Схематично процесс мониторинга проблемности кредитов, который работал бы на принципах цикличности и обратной связи, представлен на рис. 1. Подобная система мониторинга кредитного портфеля может существенно улучшить качество процесса управления кредитным риском, а также позволит кредитной организации более эффективно работать с проблемной задолженностью (в том числе латентной), в частности, путем применения превентивных мер.

Другим направлением совершенствования работы банка с проблемными кредитами является совершенствование процедур управления кредитом. В процессе работы с проблемными кредитами банк может применить два основных метода управления: реабилитацию или ликвидацию.

Метод реабилитации заключается в разработке общего с заемщиком плана мероприятий по возврату кредита. Метод ликвидации означает возврат кредита за в процессе проведения процедур банкротства заемщика и продажи его активов.

Третьим направлением совершенствования работы банка с проблемными кредитами должно стать, совершенствование процедур оценки финансового состояния заемщика.

Четвертым направлением совершенствования работы банка с проблемными кредитами может стать, совершенствование работы по продаже долгов в различных формах, в том числе через секьюритизацию проблемных кредитов.

Рис. 1. Процесс мониторинга кредитного портфеля банка

Работа в этом направлении может быть осуществлена как внутри банка его собственными подразделениями, так и внешним коллекторским агентством. Однако в существующей деятельности при нарастающем объеме задолженности у банков, как правило, недостаточно собственных ресурсов для того, чтобы соответствовать темпам просрочки. Поэтому в период всплеска просроченной задолженности наиболее результативна собственная работа по взысканию долгов в отношении задолженности с длительностью просрочки от 30 до 60 дней. Взыскание проблемной задолженности с более длительными сроками просроченной задолженности целесообразно передавать внештатному агентству, которое выполняет взыскание долга по полному циклу, начиная с отправки уведомлений и выезда к должникам.

Сотрудничество банка с профессиональным коллекторским агентством может стать эффективным инструментом работы с проблемной задолженностью.

Таким образом, в современных условиях у российских банков имеется достаточный арсенал различных методов борьбы с проблемной задолженностью как собственными силами, так и путем привлечения различных агентств.

Большой опыт в этой сфере накопил Сбербанк России [3].

Как и многие другие банки, Сбербанк проводит активную политику по снижению проблемной задолженности. Осуществление мероприятий по организации работы с просроченной задолженностью возлагается на кредитующее подразделение и уполномоченное подразделение банка — отдел по работе с проблемными ссудами.

При необходимости, к работе с просроченной задолженностью привлекаются другие подразделения и дочерние структуры банка.

Сбербанк использует следующие варианты работы с проблемной задолженностью во внесудебном порядке:

1. Изменение условий кредитования, которое предусматривает:

- отсрочку в погашении кредита — предоставляется сроком до 1 года при условии ежемесячного погашения начисленных процентов за пользование кредитом (без увеличения общего срока кредитования);

- уменьшение размера неустойки и/или установление периода времени, в течение которого неустойка не взимается (ранее начисленные неустойки не подлежат пересмотру и корректировке);

- увеличение срока кредитования с соответствующим пересчетом ежемесячных платежей должника по кредиту;

- изменение периодичности погашения кредита и уплаты процентов за пользование кредитом — допускается предоставление возможности ежеквартального погашения кредита и процентов за пользование кредитом с пересчетом процентной ставки с месячного на квартальный базис;

- составление индивидуального графика погашения кредита — допускается изменение размера ежемесячных/ежеквартальных платежей по кредиту, установленных кредитным договором, без изменения срока кредитования.

2. Погашение задолженности предоставлением отступного по договору об отступном. В случае принятие решения о выборе этого варианта урегулирования проблемного долга по кредиту в погашение проблемной задолженности может быть принято имущество должника либо поручителя.

3. Перевод долга на платежеспособное физическое лицо или юридическое лицо путем заключения договора о переводе долга.

4. Уступка права требования третьим лицам.

5. Обращение взыскания на заложенное недвижимое имущество без обращения в суд.

Литература:

1. Проблемная задолженность — стратегии эффективного управления / http://bankir.ru/ technology/article/1886291

2. Смулов А. М., Нурзат О. А. Проблемная задолженность: понятие, основные признаки и меры повышения эффективности возврата проблемных кредитов // Финансы и кредит. 2009. № 35. С.11.

3. http://www.sberbank.ru

Похожие статьи

Проблемы обеспечения возвратности кредитов в условиях...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.

Методы управления проблемными кредитами в коммерческом...

– оценка влияния портфеля проблемных кредитов на финансовый результат Банка в отчётном периоде; – определение источников покрытия кредитного риска в случае возможного дефолта контрагента

Современные методы управления кредитным портфелем банка

На современном этапе эволюции экономических отношений кредит является наиболее активным и важным «участником» хозяйственных процессов. Без данной формы экономической поддержки не может существовать ни государство, ни предприятие, ни население.

Реструктуризация проблемной задолженности как инструмент...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.

Анализ просроченной задолженности по банковским кредитам...

Просроченная задолженность — это в срок не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам. Другими словами, это суммы кредитов и процентов по ним, не выплаченных во время.

Кредитная политика банка, ее основные элементы

кредитная политика, кредитная политика банка, Банк России, банк, кредитный портфель, управление кредитом, кредитный процесс, III, денежно-кредитная политика, этап кредитования.

Кредитный портфель банка: сущность, значение и его...

Рассматриваются подходы к определению понятия «управление кредитным портфелем», раскрывается содержание системы и процесса управления кредитным портфелем банка, определяются направления совершенствования управления кредитным портфелем в...

Управление рисками кредитного портфеля коммерческого банка

В современных условиях значение повышения уровня управления кредитным риском существенно возрастает в связи с усилением конкуренции на рынке предоставления кредитного продукта, а также с неустойчивостью финансового положения заемщиков...

просроченная задолженность, кредит, кредитный портфель...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.

Похожие статьи

Проблемы обеспечения возвратности кредитов в условиях...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.

Методы управления проблемными кредитами в коммерческом...

– оценка влияния портфеля проблемных кредитов на финансовый результат Банка в отчётном периоде; – определение источников покрытия кредитного риска в случае возможного дефолта контрагента

Современные методы управления кредитным портфелем банка

На современном этапе эволюции экономических отношений кредит является наиболее активным и важным «участником» хозяйственных процессов. Без данной формы экономической поддержки не может существовать ни государство, ни предприятие, ни население.

Реструктуризация проблемной задолженности как инструмент...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.

Анализ просроченной задолженности по банковским кредитам...

Просроченная задолженность — это в срок не произведенные платежи поставщикам, кредитным учреждениям, финансовым органам, работникам. Другими словами, это суммы кредитов и процентов по ним, не выплаченных во время.

Кредитная политика банка, ее основные элементы

кредитная политика, кредитная политика банка, Банк России, банк, кредитный портфель, управление кредитом, кредитный процесс, III, денежно-кредитная политика, этап кредитования.

Кредитный портфель банка: сущность, значение и его...

Рассматриваются подходы к определению понятия «управление кредитным портфелем», раскрывается содержание системы и процесса управления кредитным портфелем банка, определяются направления совершенствования управления кредитным портфелем в...

Управление рисками кредитного портфеля коммерческого банка

В современных условиях значение повышения уровня управления кредитным риском существенно возрастает в связи с усилением конкуренции на рынке предоставления кредитного продукта, а также с неустойчивостью финансового положения заемщиков...

просроченная задолженность, кредит, кредитный портфель...

просроченная задолженность, банк, кредитный портфель, реструктуризация, реструктуризация кредитов, категория качества, совокупный кредитный портфель, проблемная задолженность, Алтайский край, заемщик.