Теоретико-методологические подходы к исследованию проблемы эффективности деятельности предприятия

Автор: Филиппов Александр Александрович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

международная научная конференция «Инновационная экономика» (Казань, октябрь 2014)

Дата публикации: 18.06.2014

Статья просмотрена: 7032 раза

Библиографическое описание:

Филиппов, А. А. Теоретико-методологические подходы к исследованию проблемы эффективности деятельности предприятия / А. А. Филиппов. — Текст : непосредственный // Инновационная экономика : материалы I Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Т. 0. — Казань : Бук, 2014. — С. 177-185. — URL: https://moluch.ru/conf/econ/archive/130/5861/ (дата обращения: 18.04.2024).

Понятие «эффективность» в экономической науке и практической деятельности занимает одно из важных мест. Расчеты экономической эффективности проводятся как для предприятий, так и для отдельных отраслей народного хозяйства. Определяется также эффективность производства, инвестиций, капитальных вложений, процессов и т. д. Однако показатели эффективности как одни из экономических показателей осуществления хозяйственной деятельности редко подвергаются теоретическому рассмотрению именно из-за неопределенности самого понятия. Неоднозначность толкования экономистами понятия эффективность обусловлено отсутствие единого мнения относительно сущности рассматриваемой категории. Отметим, что однозначной, общепринятой трактовки понятия «эффективность» в настоящее время не существует. При изучении результатов хозяйственной деятельности используют, в основном, частные показатели эффективности, которые вычисляются по существующим формулам без выяснения сущности категории «эффективность». Чаще всего экономическая эффективность понимается как соотношение результата к затратам на его достижение.

Ключевые слова:экономическая эффективность, методология.

МакКоннел и Брю считают, что понятие «экономическая эффективность» близко к тому, что употребляется в технике [1]. Некоторые исследователи считают эффективность в значительной мере субъективной, оценочной категорией. При этом имеется ввиду, что эффективность любого процесса может меняться с изменением оценок и эта категория приобретает личностную оценку. Например, Подольчак отмечает, что в практическом применении «превалируют интуитивные методы оценки социально-экономической эффективности, причем используется неадекватные методы, модели и показатели эффективности» [2, с. 5].Лопатников считает эффективность характеристикой качества системы с точки зрения соотношения затрат и результатов функционирования [3].

В таблице 1 приведены различные трактовки понятий «эффективность» и «результативность».

Таблица 1

Трактовка понятий «эффективность» и «результативность».

|

№ |

Авторы определения |

Понятие |

Трактовка понятия |

Источник |

|

1 |

МакКоннел, Брю |

Эффективность |

Эффективность — отношение результата к затратам. |

[1] |

|

2 |

Друкер |

Результативность |

Результативность является следствием того, что делаются правильные вещи. |

[5] |

|

3 |

Асаул |

Эффективность |

Комплексный показатель стремления к конечному результату, а также вариант правильности, точности направления к конечному результату |

[6] |

|

4 |

Гарвардская школа |

Результативность отраслевых рынков |

Гарвардская парадигма результативности |

[4] |

|

5 |

Лопатников |

Эффективность |

Одна из характеристик качества некоторой системы, в частности, экономической, а именно ее характеристика с точки зрения соотношения затрат и результатовфункционирования. |

[3] |

Приведенные в таблице 1 трактовки показывают, что такое толкование категорий «эффективность» и «результативность» имеет множество недостатков, главным из которых является их неопределенность. Тем не менее, существующие подходы к использованию этих понятий занимают важное место в современной экономической науке.

Известное определение эффективности как соотношение результата к произведенным затратам, по существу, является коэффициентом, который характеризует степень отдачи от вложенных средств, поскольку затраты и результат имеет денежное выражение.Этот подход, по существу, показывает аналогичность понятий коэффициента полезного действия и эффективности. Если это действительно так, в экономической литературе более правильным должно быть признано использование выражения «коэффициент эффективности». Тем не менее, эффективность должна иметь как количественную, так и качественную определенность. Но, если количественно эффективность всегда определена по соответствующим формулам, то качественное определение ее сущности трудноуловимо.

В последнее время американские и европейские исследователи часто используется понятие «результативность», как по отношению к отдельным предприятиям, так и по отношению к отраслевым рынкам [4]. Друкер считает, что «для того чтобы быть успешной в течение долгого времени, чтобы выжить и достичь своих целей организация должна быть как эффективной, так и результативной»; результативность является следствием того, что «делаются правильные вещи» [5]. Очевидно, что при такой трактовке результативность трудно определить количественно. Исследователи исходят из того, что экономическая результативность функционирования отраслевых рынков в значительной мере зависит от сложившейся структуры рынков, особенности поведения на них продавцов и покупателей. От того, какова концентрация производителей на рынке, насколько дифференцирован продукт и каков уровень барьеров, в значительной степени зависит поведение производителей. Как следствие этого, фирмы проводят определенную продуктовую стратегию, устанавливают цены, осуществляют продвижение продукта и определяют эффективность своей работы. Их усилия проявляются в увеличении и уменьшении инвестиций, в рекламной стратегии, в осуществлении инновационной деятельности. Гарвардские исследователи обратили внимание, что такие понятия как «структура рынка», «поведение фирм» в отраслях и «результативность функционирования рынков» взаимосвязаны и входят существенными составными частями в рыночный механизм связи производителей и потребителей [4].

Нам представляется, что именно результативность как показатель, отражающий «правильное делание вещей», обязана иметь количественное выражение как определенный показатель того, что в конце процесса получается заранее запланированный результат. Сущностью результативности может являться то, что можно охарактеризовать неким числом (достигнутым результатом), в том числе и традиционным отношением результата к затратам. Эффективность же можно определить как комплексный показатель стремления к конечному результату, как вариант правильности, точности направления к конечному результату. Для определения эффективности некоторые авторы предлагают отказаться от привычного понимания ее как коэффициента [6]. В этом случае необходимо предложить другое понятие, которое можно применить при изучении экономических процессов.

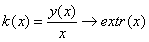

Наиболее часто встречающиеся в экономике оценки результативности имеют вид дроби

(1.1)

(1.1)

Здесь  — независимая переменная, характеризующие затраты некоторых ресурсов;

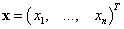

— независимая переменная, характеризующие затраты некоторых ресурсов;  — результативный (выходной) признак, зависящий от независимой переменной. Эта зависимость может быть выражена двумя основными способами — либо непосредственным заданием некоторой функции, либо опосредовано, например, с помощью таблицы статистических данных. Привлекательность формулы (1.1) — в её простоте и наглядности. Однако именно в силу своей простоты она сразу становится трудно применимой для получения адекватных оценок, когда выходной показатель оказывается величиной, зависящей от многих переменных, или, иначе говоря, от вектора

— результативный (выходной) признак, зависящий от независимой переменной. Эта зависимость может быть выражена двумя основными способами — либо непосредственным заданием некоторой функции, либо опосредовано, например, с помощью таблицы статистических данных. Привлекательность формулы (1.1) — в её простоте и наглядности. Однако именно в силу своей простоты она сразу становится трудно применимой для получения адекватных оценок, когда выходной показатель оказывается величиной, зависящей от многих переменных, или, иначе говоря, от вектора  . Ещё более сложное положение возникает, когда рассматриваются несколько результативных признаков. Поэтому возникает необходимость найти некоторое обобщение формы критерия (1.1), по возможности логичное и свободное от субъективизма.

. Ещё более сложное положение возникает, когда рассматриваются несколько результативных признаков. Поэтому возникает необходимость найти некоторое обобщение формы критерия (1.1), по возможности логичное и свободное от субъективизма.

В связи с этим заметим, что задача достижения экстремального значения приведенного выше критерия  довольно легко может быть обобщена, если её сформулировать как стандартную задачу определения условного экстремума

довольно легко может быть обобщена, если её сформулировать как стандартную задачу определения условного экстремума

(1.2)

(1.2)

Здесь под  понимается какая-либо заданная функция. В экономике обычно интерпретируется как затраты. В частном случае

понимается какая-либо заданная функция. В экономике обычно интерпретируется как затраты. В частном случае  выражения (1.1) и (1.2) тождественно совпадают. Таким образом, возможен следующий путь обобщения: в качестве критерия предлагается считать числовое экстремальное значение целевой функции при условии, что вектор независимых переменных находится в области допустимых значений. В тех случаях, когда эти области задаются уравнениями

выражения (1.1) и (1.2) тождественно совпадают. Таким образом, возможен следующий путь обобщения: в качестве критерия предлагается считать числовое экстремальное значение целевой функции при условии, что вектор независимых переменных находится в области допустимых значений. В тех случаях, когда эти области задаются уравнениями  , то соответствующая задача может быть записана так

, то соответствующая задача может быть записана так

(1.3)

(1.3)

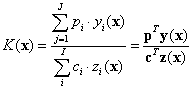

Если выходных показателей несколько, то необходимо сконструировать некую критериальную функцию, определённым образом зависящую от Наиболее простая математическая форма достигается для линейных функций. Для них в качестве критерия можно построить следующую дробь

Наиболее простая математическая форма достигается для линейных функций. Для них в качестве критерия можно построить следующую дробь

(1.4)

(1.4)

В (1.4) векторы  и

и  могут быть интерпретированы соответственно как цены реализации товаров, и цены, характеризующие себестоимость производства.

могут быть интерпретированы соответственно как цены реализации товаров, и цены, характеризующие себестоимость производства.

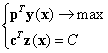

Можно поставить задачу оптимизации

(1.5)

(1.5)

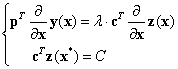

Если все функции непрерывно дифференцируемы, то задача (1.5) может решаться методом множителей Лагранжа. При этом находится такая точка  , для которой выполняются следующие векторные равенства

, для которой выполняются следующие векторные равенства

(1.6)

(1.6)

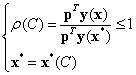

Допустим, найдено решение системы (1.6). Тогда любому значению С можно сопоставить критериальное отношение

(1.7)

(1.7)

Это выражение есть оценка степени оптимальности реально выбранного способа производства. Чем ближе значение  к единице, тем ближе этот способ к оптимальному.

к единице, тем ближе этот способ к оптимальному.

В качестве более простого показателя, адекватно отражающего существо понятия «эффективность», предлагается понятие комплексной эффективности. Комплексная эффективность — это понятие, характеризующееся системой абсолютных и относительных показателей (коэффициентов), анализ которых позволяет оценить как соотношение результатов к затратам, так и варианты правильности, точности направления к конечному результату. Следует заметить, что при такой формулировке этот критерий может включать в себя как показатели эффективности, так и показатели результативности.

Одним из методов расчета комплексной эффективности может являться расчет финансовых и аналитических показателей предприятия или отрасли: прибыли, рентабельности, ликвидности, платежеспособности, финансовой устойчивости, интенсивности использования ресурсов, деловой активности, характеристики структуры имущества, экологической безопасности, транспарентности и др.

При оценке комплексной эффективности вышеприведенные показатели целесообразно разделить на группы, характеризующие различные стороны исследуемого процесса. К первой группе относительных показателей могут относиться финансовые показатели, для которых определены нормативные значения: ликвидность, платежеспособность, финансовая устойчивость. Во вторую группу входят аналитические показатели, а именно: интенсивность использования производственных ресурсов, деловая активность, характеристика структуры имущества. В третью и последующие группы могут входить дополнительные показатели, характеризующие работу экономической системы или региона.

Дальнейшее использование этих групп показателей сводится либо к сравнению этих показателей с аналогичными для конкурентного предприятия или региона, либо сравнение с эталонными, оптимальными групповыми показателями. При таком подходе необходимо наличие достаточной информационной базы и возможность получения данных для расчета коэффициентов. После расчета коэффициентов необходимо составить n-мерный вектор, координатами которого являются рассчитанные коэффициенты: K=(К1, К2,…, Кn). Такой вектор комплексной эффективности достаточно полно описывает экономическую сущность рассматриваемого процесса.

Анализ, осуществленный с помощью коэффициентов, позволяет оценивать как текущее, так и перспективное экономическое и финансовое положение исследуемой организации, отрасли или региона, возможные и целесообразные темпы развития с позиции их ресурсного обеспечения, выявить доступные источники экономического развития и определить возможность их мобилизации и спрогнозировать дальнейшее развитие. В целом предлагаемый подход к определению эффективности позволяет объединить два рассматриваемых понятия (эффективность и результативность), что обеспечит более адекватный анализ процессов, протекающих в экономике. При использовании понятия комплексной эффективности все указанные подходы могут быть задействованы либо в качестве коэффициентов при группировке показателей, либо в качестве координат векторов при сопоставлении реальных показателей процесса с оптимальными.

Анализ последних исследований свидетельствует о существующей проблеме в объективной оценке результативного и эффективного функционирования предприятий. Так, П. Нивен отмечает, что, несмотря на кардинальные изменения методов ведения современного бизнеса, «системы сбора, отслеживания и передачи информации о результатах деятельности компании имеют серьезные недостатки, продолжают оставаться в прошлом системы оценки результатов деятельности, проблемой которой является то, что она практически базируется исключительно на финансовых показателях деятельности» [7]. Л. Лигоненко указывает, что «в трудах современных исследователей наблюдаются различия в формировании системы оценочных показателей категорийных понятий «эффективность» и «результативность» [8, с.208]. А. Аузан с коллегами, сопоставляя подходы к набору экономических показателей для оценки результативности и эффективности, отмечают, что «…проблему оценки эффективности функционирования предприятия по краткосрочным финансово-экономическими процессами усиливает фактор отсутствия формализованного контекста согласованности показателей, критериев и весовых коэффициентов в общей методике оценки эффективности» [9, с. 17].

Таким образом, представляется необходимым провести критический анализ существующих подходов к измерению уровня результативности и эффективности предприятий, объективности применяемых критериев и показателей для оценки этих понятий, а также выработать предложения по обоснованию отдельных аспектов развития оценочно-аналитического инструментария.

Восьмой раздел «Измерение, анализ и улучшение» стандарта ISO-9001:2000 [10] свидетельствует о высокой значимости оценочно-аналитических инструментов для эффективного управления современными субъектами экономики. Несмотря на отсутствие в стандарте конкретизированного раскрытия чётких критериев эффективности при мониторинге бизнес-процессов, акцент необходимости измерения и анализа различных аспектов деятельности предприятия и интеграции этих результатов с системой стратегического управления выражен четко. В практическом же применении для установления эффективности или результативности деятельности предприятия обычно используют различные методологические подходы для построений определенной системы индикаторов.

В российской практике разные оценки и попытки анализа эффективности предприятий традиционно базируются на показателях доходности, рентабельности и коэффициентных производных их соотношений с другими категориями (расходы, доходы, собственный капитал, чистые активы и т. д.). Их параметры и показатели зависят от концептуальной и базисной основы системы или модели. Методические подходы и критерии эффективности (и результативности) составляют отраслевые регламентации (напр., многих министерств и ведомств России), которые формулируют определенную оценочно-аналитическую систему (модель). При этом, «основными процессами, с помощью которых строится система оценки эффективности, являются: разработка критериев эффективности; разработка системы показателей и практических процедур; управление на базе критериев; обновление и проверка на соответствие целям организации» [11, с. 67].

При измерении результативности деятельности предприятия применяются следующие основные подходы: 1) вычисляется экономический эффект (абсолютный показатель, характеризующий результат деятельности хозяйственного эффекта); 2) устанавливается относительный показатель, который сопоставляет величину полученного эффекта с затратами или ресурсами, которые использованы для достижения этого эффекта. При этом обычно придерживаются позиции, что «под оценкой экономического эффекта нужно понимать вычисления предпринимательской прибыли, который выступает результатом бизнеса» [12, с. 84].

Основные методы управления результативностью и эффективностью предприятий приведены в табл.2.

Таблица 2

Основные методы управления результативностью и эффективностью предприятий.

|

№ |

Наименование метода |

Автор |

Сущность метода |

Источник |

|

1. |

Система сбалансирован-ных показателей |

Нортон, Каплан |

Стратегическая цель развития организации декомпозируется на подцели до уровня исполнителей. Определяются показатели эффективности для каждой из целей структурных подразделений, а значения КПЭ устанавливаются с учетом их взаимосвязи. Осуществляется балансировка критериальных значений КПЭ и определяются зоны ответственности менеджеров. Одновременно с отмеченным устанавливаются процедуры контроля достижения целей, а также корректировки целей и КПЭ. |

[18], [19] |

|

2. |

Пирамида эффективности |

C. McNair, R. Lunch, K. Cross |

Формируется пять иерархически увязанных уровней: 1) видение; 2) рынок и финансы; 3) удовлетворённость клиентов, 4) гибкость и производительность, качество, 5) сроки поставки, длительность производственного цикла и затраты, связанные с браком. |

[17] |

|

3. |

Управление по целям |

Друкер |

Определение круга полномочий и обязанностей руководителей всех уровней; разработка и согласование целей и задач управления в рамках установленных обязанностей; составление реальных планов достижения поставленных целей; контроль, измерение и оценка работы и полученных каждым руководителем показателей и по каналам обратной связи корректировка целей. |

[5] |

|

4. |

EP2M |

Адамс, Робертс |

Обслуживание клиентов и рынков; совершенствование внутренних процессов; управление изменениями и стратегией; собственность и свобода действий. |

[24], [25] |

|

6. |

Table de bord |

Мало |

Формирование заведомо ранжированных финансовых и нефинансовых показателей, при этом на нижних уровнях структуры преобладают нефинансовые; чем выше уровень менеджмента, тем большая доля финансовых показателей используется для принятия решений. |

[26] |

|

7. |

TRS |

Хьюберт |

Обеспечение систематического процесса непрерывного и последовательного развития и обучения. |

[27] |

Для оценки и анализа эффективного и результативного функционирования (деятельности) предприятий, отдельных бизнес-процессов и сделок традиционно используются финансовые методы. Однако в современных исследованиях учёные придерживаются позиции, что финансовые показатели, в основу расчета которых входит исчисленная сумма прибыли, необъективно характеризуют меру эффективности предприятия нового, постиндустриального типа. Поэтому проблема обычно связывается с содержанием самих доходов, определенных согласно с современной стандартизацией учетных процедур, с императивно установленным подходами к их представлению в публичной финансовой отчетности, с методами их аналитической обработки. Так, например, «при определении стоимости активов и капитала могут применяться очень разные методы оценки: их вариативность составляет тысячи комбинаций учетных моделей и, соответственно, такое же количество вариантов финансовых результатов» [13, с.79]. Кроме этого, однозначным является и то, что «субъективность прибыли затрудняет сопоставление финансовых результатов деятельности различных компаний и может вызвать ошибки репрезентативности при оценке эффективности функционирования компании» [14, с. 97]. Для решения проблемы недостаточной объективизации измерения эффективности предприятия по показателям доходности, экономической наукой разработаны методики оценки на основании данных о движении денежных средств (методы дисконтирования). С целью предоставления наивысшей методической объективности и определенности таким оценочным системам, «на основе коэффициентов рентабельности (активов, собственного капитала, продаж) разработаны аналогичные показатели эффективности предприятия, основанные на показателе чистого денежного потока» [14, с. 98]. Однако такие системы методически оценивают уровень эффективной деятельности только при условии положительных денежных потоков и динамики их роста. С учетом нестабильности и непредсказуемости мировой экономики и большой сложности в прогнозировании будущих денежных потоков на рынках развивающихся стран (напр., России), в том числе и для «очень перспективных» компаний, «теоретики в полной мере приняли предложение о неиспользовании экстраполяции прошлых финансовых результатов на будущее..., а предсказание будущих денежных потоков на достаточно длительную перспективу остаётся в высшей степени спекулятивным» [15, с. 423].

Кроме определения показателей эффективности и результативности, весьма актуальна проблема управления эффективностью. Для адекватного управления эффективностью функционирования современных субъектов рыночной экономики разработаны стоимостно-ориентированные концепции: 1) система сбалансированных показателей (Balanced ScoreCard), 2) пирамида эффективности, 3) ЕР2М, 4) stakeholder, 5) tableau de bord. Все они отличаются параметрами и направлением используемых показателей, их группировкой и последующим структурированием. При этом можно отметить, что «использование различных критериев как базовых для определения и измерения результативности сказывается на несопоставимости моделей показателей» [16, с. 131]. Такого типа оценочно-аналитические системы в своем синтетическом показателе эффективности во многом отводят повышению предприятием своей капитализации, то есть росту стоимости собственного (акционерного) капитала. Авторы книги «Призма эффективности» хотя и указывают, что не существует лучшего способа измерения и управления эффективностью в бизнесе, но систему оценки по критерию созданной стоимости характеризуют как современную «модель оценки управления второго поколения» [17].

Широко известной концепцией измерения и управления эффективностью хозяйствующего субъекта является система сбалансированных показателей (ССП) (Д. Нортон, Р. Каплан), охватывающая четыре направления (проекции) функционирования экономического субъекта: финансы, потребители, внутренние процессы, обучение персонала и роста компании [18,19]. Несмотря на то, что в современных исследованиях и на практике эта модель преимущественно позиционируется как управленческая система, но она в своей базовой (концептуальной) конструкции разработана именно как инструментарий оценки эффективности деятельности предприятия. К элементам сбалансированной системы показателей относят: карту задач; карту сбалансированных показателей и приборные панели для контроля [19, 20].

ССП формируется по цепочке «Цели — Показатели — Задачи — Инициативы». В рамках рассматриваемого подхода цели и показатели детализируются до уровня подразделений и исполнителей. Однако при этом необходимо учитывать, что цели организации в целом являются рыночными и могут не совпадать целям персонала, поэтому нужна мотивация работников. Для достижения этого должны быть сбалансированными и в рамках команды менеджеров в целом, и в зонах ответственности каждого из них. Декомпозиция целей должна быть осуществлена таким образом, чтобы достижение каждой цели стало зоной ответственности. Для каждой цели определяются подцели и ресурсы, необходимые для ее достижения. По каждой цели выбирается показатель оценки ее достижения. По каждому показателю устанавливается критерий эффективности. Необходимо учесть взаимосвязь показателей и взаимозависимость значений показателей. Система показателей и их критериальные значения должны быть сбалансированы [22].

Алгоритм формирования сбалансированной системы показателей заключается в следующем. Стратегическая цель развития организации декомпозируется на подцели до уровня исполнителей. Определяются показатели эффективности для каждой из целей структурных подразделений, а значения ключевых показателей эффективности (КПЭ) устанавливаются с учетом их взаимосвязи. Осуществляется балансировка критериальных значений КПЭ и определяются зоны ответственности менеджеров. Одновременно с отмеченным устанавливаются процедуры контроля достижения целей, а также корректировки целей и КПЭ [23,24].

В работе [25] выделяются четыре основные стадии разработки ССП: 1) моделирование; 2) коммуникации и взаимосвязь; 3) техническая интеграция; 4) организация обратной связи. Следует заметить, что непосредственно к разработке ССП относится только первая стадия, остальные же связаны с внедрением ССП на предприятии. Это отражает основную особенность ССП, которая заключается в использовании при анализе деятельности компании нефинансовых показателей. В целом считается, что эта система позволяет выявить те внутренние процессы, положительно или отрицательно влияют на эффективность функционирования компании; подчеркивается взаимозависимость и сбалансированность показателей различных блоков (проекций) концепции.

В экономической литературе, аналитических обзорах прикладного характера наряду с рядом положительных составляющих этой системы (напр., взгляд на клиента как на одного из главных факторов влияния на достижение целей компании; возможности выявлять неэффективные внутренние процессы; отображение зависимости роста предприятия от обучения и развития персонала и пр.) ССП характеризуется и недостаточно обоснованной концептуально и методологически. Прежде всего, это касается того, что в ней отсутствует четко выраженный инструмент, а именно — средство (или параметр) оценки, и отмечается, что этот инструмент «покрывает» только 75 % показателей «Malcolm Baldrige Criteria Award». Это приводит к тому, что при практическом внедрении для управленческой системы фактически отсутствует конечный ориентир (базовый показатель), по которому измеряется успешность реализации стратегии и эффективность функционирования предприятия [21,с.98]. Кроме этого, ССП не предназначена для моделирования неопределенностей и рисков. Очевидно, что эти требования предъявляются к ССП те только как к системе оценочных показателей, но и как к системе управления для достижения компанией определенных целевых показателей.

Одна из первых концепция управления по целевым показателям Management by Objectives (MBO) была предложена Друкером. Её сущность заключается в том, что менеджмент как целостная система управления ориентируется на достижение всей совокупности целей и задач, стоящих перед организацией. Цели и задачи менеджмента не только доводятся, но и согласуются с менеджерами всех уровней, которые направляют свои усилия, ресурсы и энергию на их достижение.

Процесс управления по целям включает четыре основных этапа:

1) определение круга полномочий и обязанностей руководителей всех уровней;

2) разработка и согласование целей и задач управления в рамках установленных обязанностей;

3) составление реальных планов достижения поставленных целей;

4) контроль, измерение и оценка работы и полученных каждым руководителем показателей и по каналам обратной связи корректировка целей.

В целом ССП также включает в себя некоторые из вышеперечисленных этапов, но, во-первых, управление по целям включает в себя разработку целей, только для руководителей структурных подразделений, в то время как ССП учитывает цели для каждого работника предприятия, и, во-вторых, не совсем понятно каким образом производить контроль и оценивать степень достижения целей. Таким образом, можно сделать вывод, что система управления по целям является лишь основой для разработки ССП.

Основа концепции «пирамида эффективности» (C. McNair, R. Lunch, K. Cross) — это связь клиенто-ориентированной корпоративной стратегии с финансовыми показателями. Для обеспечения комплексности измерения этот инструмент дополнен несколькими ключевыми качественными показателями. Состав этого экономического инструментария оценки и анализа формируют пять иерархически увязанных уровней: 1) видение; 2) рынок и финансы; 3) удовлетворённость клиентов, 4) гибкость и производительность, качество, 5) сроки поставки, длительность производственного цикла и затраты, связанные с браком. Считается, что «пирамида эффективности» позволяет оценить то, на чем базируются финансовые оценки, оценить влияние факторов на финансовые показатели работы компании. В этом инструменте стратегического управления эффективностью функционирования предприятия учтены факторы внешней среды, на основе чего управленцу обеспечивается возможность оперативно внимать и реагировать на изменения в окружающей среде. Однако, в этой концепции отсутствует базовый показатель эффективности, что достаточно сильно ослабляет действенность этой системы при ее использовании в практическом управлении современным предприятием.

ЕР2М (Effective Progress and Performance Measurement, измерение эффективности и производительности) — инструмент управленческого контроля, который разработан С. Адамсом (C.Adams) и П. Робертсом (P.Robverts). Он направлен на оценку эффективности деятельности предприятия по достижению установленных целей. ЕР2М также опирается на четыре направления: 1) обслуживание клиентов и рынков; 2) совершенствование внутренних процессов; 3) управление изменениями и стратегией; 4) собственность и свобода действий.

Следующий распространенный в западной практике инструмент стратегического управления — «stakeholder» («заинтересованное лицо») — направлен на установление эффективного функционирования компании в общественно-экономической среде через создание максимальной прибавочной стоимости для каждой группы заинтересованных лиц. Функционально этот инструмент направлен на максимизацию дополнительной стоимости для каждой группы заинтересованных сторон, что, по сути, делает её (максимизацию) ключевым критерием эффективности по этой концепции. Проблематикой здесь следует считать, прежде всего, установление интересов (потребностей) каждой группы заинтересованных лиц и отбор и измерение индикаторов, использование которых позволяет установить уровень обеспечения эффективности по целевым показателям.

В 1932 году Мало разработал концепцию tableau de bord, изначально рассматривая эту систему как инструмент стратегического управления, ориентированную, в первую очередь, для потребностей высшего управленческого звена. Предпосылкой создания данной системы явилось неприспособленность французского бухгалтерского учёта для принятия адекватных управленческих решений. И хотя данная система была достаточно популярна во Франции, в начале 1990-х годов Ж. Лаверти и Р. Демистри начали её критиковать, утверждая, что «критерии (показатели) качества работы фирмы должны прежде всего гарантировать последовательность действий и их соответствие стратегическим целям. Это потребовало пересмотра данной системы и привело к формированию современной концепции tableau de bord, которую французские авторы Ив Чиапелло и Мишель Лебас определяют как инструмент управления, используемый для «выбора, документирования и интерпретации» объединенных причинно-следственными связями финансовых и нефинансовых показателей. Каждый показатель отображает состояние определённой части бизнеса, которой нужно управлять: таким образом, в совокупности tableau de bord является как бы общей моделью функционирования бизнеса как системы [26].

В отличие от всех выше указанных подходов определения эффективности бизнеса в контексте стратегического управления, подход «tableau de bord» формирует заведомо ранжированные финансовые и нефинансовые показатели, при этом на нижних уровнях структуры преобладают нефинансовые. Так, чем выше уровень менеджмента, тем большая доля финансовых показателей используется для принятия решений, а данные в «tableau de bord» становятся все более обобщенными и менее детальными. Целевые показатели «tableau de bord» определяются исходя из разработанной стратегии, которые должны поддерживать низовые уровни управленческой структуры. Функциональные показатели обязательно должны отвечать требованиям возможностей конкретного расчета с опережением целевых показателей. Наличие причинно-следственных связей между функциональными и целевыми показателями обусловливают зависимость между стратегическими и отдельными оперативными и тактическими целями. Однако объективный анализ влияния внешних факторов на эффективность предприятия этим подходом не предусмотрен, т. к. используемые в ней финансовые индикаторы больше ориентированы на внутренние бизнес-процессы, повышение эффективности производства. Формализация такой причинно-следственной связи возможна только при достаточно объективно оцененном прогнозе развития общеэкономической среды с определенной конъюнктурой рынка, что довольно сложно на практике.

В современных условиях проекция «финансы» становится всё более весомой составляющей и в моделях эффективности типа ССП. Очень важным для многих предприятий (отечественных и зарубежных) более приоритетным становятся безболезненные адаптивные способности меняться под действием внешней среды. Именно поэтому финансовые результаты (рентабельность продукции, собственного капитала, чистая прибыль, чистые денежные потоки) нужно, на наш взгляд, оценивать скорее весовыми значениями в системе ключевых критериев эффективности адаптивных моделей управления эффективным функционированием предприятий в стагнационных экономических условиях.

Дальнейшим развитием концепции СПП можно считать разработанную Хьюбертом универсальную систему показателей TRS. Она определяется автором как «систематический процесс непрерывного, последовательного и регулярного совершенствования, развития и обучения, который направлен на устойчивый рост результатов деятельности сотрудников и организации. Совершенствование, развитие и обучение — три базовые составляющие данной целостной теории менеджмента. Они тесно связаны друг с другом, между ними должен поддерживаться баланс» [27]. Было бы правильнее считать систему TRS и другие аналогичные ей системы (модель стратегических карт, пирамида эффективности и т. д.) управленческими системами, в которых оценка показателей эффективности является важной, но подчиненной задачей, а основное внимание уделяется менеджменту.

Рассмотренные теоретико-методологические подходы к оценке эффективности и результативности предприятий позволяют утверждать, что в настоящее время в этом направлении имеется достаточно развитый инструментарий. Наибольшее количество исследований рассматривает подход оценочно-аналитических систем, которые позволяют формулировать выводы о степени качества и эффективности бизнес-процессов. Несмотря на многие развитые парадигмы оценочно-аналитических систем, вопросы методологии и методик определения уровня эффективности предприятий по-прежнему требуют дальнейшего исследования с целью их адаптации к постоянно меняющимся условиям. Необходимо отметить также, что проблема критериев эффективности и результативности и способов измерений этих величин неразрывно связана с методами повышения эффективности предприятий, что, в свою очередь, является уже проблемой управления и рассматриваются в теории управления и в различных концепциях менеджмента.

Выводы

1. Вопросы методологии и методик определения уровня эффективности предприятий по-прежнему требуют дальнейшего исследования с целью их адаптации к постоянно меняющимся условиям.

2. Проблема критериев эффективности и результативности и способов измерений этих величин неразрывно связана с методами повышения эффективности предприятий, что, в свою очередь, является уже проблемой управления и рассматриваются в теории управления и в различных концепциях менеджмента.

Литература:

1. МакКоннел К., Брю С. Экономикс. Перевод с английского. — М.: Инфра — М, 1999.

2. Подольчак Н. Ю. Проблемы оценивания и регулирования социально-экономической эффективности систем менеджмента машиностроительных предприятий: монография / Н. Ю. Подольчак. — Х.: Магистр, 2010. — 340с.

3. Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. — 5-е изд., перераб. и доп.,2003.

4. Рой Л. В., Третьяк В. П. Анализ отраслевых рынков. Серия — Учебники экономического факультета МГУ им. М. В. Ломоносова /М.: Инфра-М, 2008. — 442 с.

5. Друкер П. Классические работы по менеджменту. Перевод с английского. — М.: Юнайтед пресс, 2010.

6. Асаул А. Н., Войнаренко М. П., Ерофеев В. Ю. Организация предпринимательской деятельности: учебник / под ред. А. Н. Асаула. — СПб: Гуманистика, 2004.

7. Нивен П. Диагностика сбалансированной системы показателей / П. Нивен. — Днепропетровск: Баланс Бизнес Букс, 2005, 400 с..

8. Лигоненко Л. А. Дискуссионные вопросы к трактованию сущности и соотношения вопросов «эффективность» и «результативность» предприятия // Актуальные проблемы экономики. — 2013. — № 7. — сс. 207–215.

9. Аузан А. Институциональная экономика: Новая институциональная экономическая теория / Аузан А., Дорошенко М., Иванов В, Елисеев А., Калягин Г. и др.: Учебник. — М.: ИНФРА-М, 2011.

10. Международный стандарт ISO 9001:2000 «Системы менеджмента качества — требования» [Электронный ресурс]. — Режим доступа: http://niits.ru/public/2003/069.pdf

11. Голубева Т. С. Методологические подходы к оценке эффективности деяльности предприятия / Т. С. Голубева, И. В. Колос // Актуальные проблемы экономики. — 2006. — № 5(59). — сс.66–71.

12. Середенко Е. С. Модель оценки экономической эффективности аналитических информационных систем / Е. С. Середенко, Н. Н. Середенко // Вестник МГУ. Сер. 6 «Экономика». — 2011. — № 2. — сс. 82–92.

13. Супрунова И. В. Оценка в моделировании финансовых результатов субъекта хозяйствования / И. В. Супрунова // Вестник МГТУ«Экономическая серия». — 2012. — № 1 (10). — сс. 79–82.

14. Кричевец Е. А. Проблемы оценки эффективности функционирования предприятия / Е. А. Кривчевец, А. П. Поляков // Вестник СевНТУ: сборник науч. трудов. Серия: «Экономика и финансы». — 2012. — № 130. — сс.97–103.

15. Нападовская И. В. Проблемные вопросы современного оценивания предприятий с точки зрения немецкого опыта / И. В. Нападовская // Вестник КБНЦ. — 2009. — № 35. — сс. 419–423.

16. Алексин О. И. Опыт использования систем показателей в оценке результативности деятельности предприятий / О. И. Алексин // Ученые записки. Сборник научных трудов ОРАГС. — 2009. — №. 11. — сс. 119–132.

17. Нили Э. Призма эффективности. Карта сбалансированных показателей для измерения успеха в бизнесе и управления им / Э. Нили, К. Адамс, М. Кеннерли / Пер. с англ. — Днепропетровск: Баланс-Клуб, 2003. — 400 с.

18. Оценка эффективности деятельности компании. Практическое руководство по использованию сбалансированной системы показателей: Пер. с анг. — М.: Издательский дом «Вильяме», 2003. — 304 с.

19. Юрген Вебер, Утц Шеффер. На пути к активному управлению с помощью показателей. // Проблемы теории и практики управления № 5, 2000.

20. Трут О. О. Формирование системы измерения производительности предприятия / О. О. Трут // Торговля, коммерция, предпринимательство. — 2012. — Вып. 14. — сс. 137–140.

21. Смирнов В. В. Система сбалансированных показателей как эффективный инструмент объективной оценки деятельности предприятия / В. В. Смирнов, А. А. Клименко // Академический взгляд. — 2007. — № 2. — сс. 97–102.

22. Лясковская О. А. Преимущества и недостатки системы сбалансированных показателей / О. О. Лясковская // Актуальные проблемы экономики. — 2008. — № 7(85). — сс. 119¬126.

23. Ивлев В., Попов Т. Balanced Scorecard — альтернативные модели. // Банки и технологии № 4, 2002.

24. Данилин О. Принципы разработки ключевых показателей эффективности (КПЭ) для промышленных предприятий и практика их применения. // Управление компанией № 2 (21), 2003 г.

25. Разработка сбалансированной системы показателей. Под. ред. Гершуна А. М., Нефедьева Ю. С. Практическое руководство с примерами. — 2-е изд., расшир. — М.: ЗАО «Олимп-Бизнес», 2005. — 128 с.

26. Редченко К. Показательное несогласие: Balanced Scorecard и Tableau De Bord. www.cfin.ru

27. Рамперсад К. Хьюберт Универсальная система показателей деятельности: Как достигать результатов, сохраняя целостность / Хьюберт К. Рамперсад. Пер. с англ. — М.: Альпина Бизнес Букс, 2004.

Похожие статьи

Оценка эффективности предпринимательской деятельности...

показатель, система, комплексная эффективность, эффективность, TRS, конечный результат, стратегическое управление, показатель эффективности, подход, результативность.

Оценка результативности управления персоналом

Ключевые слова: эффективность, система управления персоналом, экономическая эффективность, организационная эффективность, социальная эффективность, показатели эффективности системы управления персоналом.

Формирование системы показателей оценки эффективности...

Таким образом, для того, чтобы дать оценку эффективности определенного вида деятельности необходимо выработать определенную систему показателей, посредством применения которой будут получены результаты...

Применение ключевых показателей эффективности...

В статье изложены теоретические и прикладные вопросы формирования системы оплаты труда основных рабочих промышленного производства в условиях рыночной экономики. Особое внимание уделено анализу целесообразности использования в оплате труда рабочих системы...

Анализ ключевых показателей эффективности зарубежных...

Ключевые слова: декомпозиция, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия.

Система ключевых показателей эффективности (КПЭ) как основной инструмент эффективного управления должна быть сфокусирована на...

Повышение конкурентоспособности предприятия путем внедрения...

Процессное управление в совокупности с системой ключевых показателей эффективности подразумевает предприятие как совокупность процессов, которые контролируются владельцами процессов.

Анализ методических подходов к оценке экономической...

Формирование системы показателей оценки эффективности... Несомненно, важным показателем, оценивающим эффективность всей финансово-хозяйственной деятельности промышленного предприятия, является показатель экономической рентабельности.

Роль и значение ключевых показателей эффективности...

Показатели эффективности должны обеспечить работников, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью [5].

Российский менеджмент находится в активном поиске применения стратегических подходов к управлению.

Принципы работы ключевых показателей эффективности.

Основные термины (генерируются автоматически): KPI, показатель, ключевой показатель эффективности, система, компания, сотрудник, работа, достижение, достижение цели, вес.

Эффективность и результативность использования системы KPI...

Похожие статьи

Оценка эффективности предпринимательской деятельности...

показатель, система, комплексная эффективность, эффективность, TRS, конечный результат, стратегическое управление, показатель эффективности, подход, результативность.

Оценка результативности управления персоналом

Ключевые слова: эффективность, система управления персоналом, экономическая эффективность, организационная эффективность, социальная эффективность, показатели эффективности системы управления персоналом.

Формирование системы показателей оценки эффективности...

Таким образом, для того, чтобы дать оценку эффективности определенного вида деятельности необходимо выработать определенную систему показателей, посредством применения которой будут получены результаты...

Применение ключевых показателей эффективности...

В статье изложены теоретические и прикладные вопросы формирования системы оплаты труда основных рабочих промышленного производства в условиях рыночной экономики. Особое внимание уделено анализу целесообразности использования в оплате труда рабочих системы...

Анализ ключевых показателей эффективности зарубежных...

Ключевые слова: декомпозиция, ключевые показатели эффективности, многоуровневый подход, стратегия развития предприятия.

Система ключевых показателей эффективности (КПЭ) как основной инструмент эффективного управления должна быть сфокусирована на...

Повышение конкурентоспособности предприятия путем внедрения...

Процессное управление в совокупности с системой ключевых показателей эффективности подразумевает предприятие как совокупность процессов, которые контролируются владельцами процессов.

Анализ методических подходов к оценке экономической...

Формирование системы показателей оценки эффективности... Несомненно, важным показателем, оценивающим эффективность всей финансово-хозяйственной деятельности промышленного предприятия, является показатель экономической рентабельности.

Роль и значение ключевых показателей эффективности...

Показатели эффективности должны обеспечить работников, принимающих решения и отвечающих за реализацию стратегии, быстрой обратной связью [5].

Российский менеджмент находится в активном поиске применения стратегических подходов к управлению.

Принципы работы ключевых показателей эффективности.

Основные термины (генерируются автоматически): KPI, показатель, ключевой показатель эффективности, система, компания, сотрудник, работа, достижение, достижение цели, вес.

Эффективность и результативность использования системы KPI...