Развитие экономики в инновационном русле привело к более качественному и эффективному использованию ресурсов. Традиционным, до недавнего времени, считалось, что основными ресурсами являются земля, капитал, природные ресурсы, однако современное состояние общества и экономики меняет расстановку приоритетов в использовании ресурсов. Причиной данного процесса является исчерпаемость данных видов ресурсов, что обусловило необходимость поиска новых, неисчерпаемых, самовозобновляемых ресурсов. Необходимость ухода от сырьевой экономики и стала основной причиной достаточно активного развития инновационной деятельности организации и перехода к инновационному развитию общества в целом.

Инновационная деятельность организации представляет собой, по большому счету, деятельность людей по преобразованию знаний в определенную продукцию, технологии и т. д. При этом эти знания, как явные, так и неявные могут получить материальное воплощение, а могут быть только возможностью преобразования в материальную форму, то есть быть потенциалом.

Новая экономическая энциклопедия Е. Е. Румянцевой трактует потенциал в экономике как совокупность различных видов ресурсов, включая материальные, финансовые, интеллектуальные, научно-технические и иные, с помощью которых можно подучить определенные результаты. [1, с.455]

В настоящее время уже существует и в достаточной мере разработано понятие инновационного потенциала. Так Алетдинова А. А. исследовала данный показатель с точки зрения статистики. По ее мнению под инновационным потенциалом организации понимается возможность организации использовать в хозяйственной деятельности для достижения поставленной инновационной цели совокупность ресурсов с максимальным синергетическим эффектом. Уровень инновационного потенциала — статистический показатель, отражающий степень возможности использования совокупности ресурсов с максимальным синергетическим эффектом для разработки, внедрения новшеств, выпуска инновационной продукции (товаров, работ, услуг). [7, c. 13]

Структура инновационного потенциала определяется ресурсами инновационной деятельности — таким, как труд, земля, капитал, информация и предпринимательская способность. В инновационном потенциале Алетдинова А. А. выделяет следующие блоки: финансовый, организационный, научный, технико-технологический, кадровый информационно-коммуникационный и инновационный климат. [1, c.16]

Для формирования авторского понимания потенциала необходимо опираться на специфику самой инновационной деятельности и на особенности ее учета.

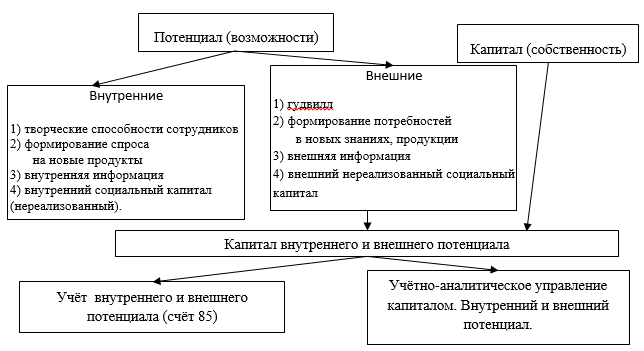

Инновационный потенциал можно рассматривать как капитал организации, который может в дальнейшем быть реализован, следовательно, он является собственностью предприятия, и это предполагает, что его нужно учитывать. С этой целью разработана учетно-аналитическая система капитала внутреннего и внешнего потенциала (рис 1).

Рис 1. Учетно-аналитическая система капитала внутреннего и внешнего потенциала

Понимание данного вида капитала образуется как синтез понятий капитал, то есть собственность, и потенциал как возможность воплощения данного вида собственности в активы. Потенциал организации может быть внутренним и внешним. К внутреннему потенциалу относятся:

1) творческая способность сотрудников;

2) формирование спроса на новую продукцию;

3) внутренняя информация предприятия;

4) внутренний социальный капитал (нереализованный).

К внешнему потенциалу относятся:

1) гудвилл;

2) формирование потребностей в новых знаниях, продукции;

3) внешняя информация;

4) внешний нереализованный социальный капитал.

Данный вид капитала требует учета и управления. Сформированный капитал внутреннего и внешнего потенциала предлагается учитывать на счете 85 и управлять посредством учетно-аналитических инструментов, что представлено соответствующими блоками модели, каждый из которых получил дальнейшее развитие.

Так разработана модель организации учета и бухгалтерского управления капиталом внутреннего и внешнего потенциала (Рис 2), включающая следующие блоки:

1) использование счета 85;

2) оценка и постановка на учет;

3) включение модулей управленческого, стратегического и социального учета;

4) бухгалтерское управление капиталом внешнего и внутреннего потенциала;

5) отражение в финансовом учете и формирование национального богатства в системе национальных счетов.

В разработанной модели организации бухгалтерского учета в инновационной деятельности информационным полем является структурированный план счетов, одним из принципов формирования которого является использование счетов первого, второго и третьего и т. д. порядков. Многогранность формирования капитала внутреннего и внешнего потенциала делает необходимым применение многоуровневого построения счета 85.

Для инновационной деятельности субсчетами первого порядка является:

85.1. — капитал внутреннего потенциала;

85.2. — капитал внешнего потенциала.

Рис 2. Модель организации учета и бухгалтерского управления капиталом внутреннего и внешнего потенциала

Далее открываются субсчета второго порядка:

85.1.1. — для учета трудовых ресурсов, владеющих знаниями;

85.1.2. — для учета мероприятий, направленных на формирования спроса на новую продукцию;

85.1.3. — для учета внутренней информации о продукции, выпуске и внедрении;

85.1.4. — для учета нереализованного внутреннего социального каптала;

85.2.1. — для источника формирования гудвилла;

85.2.2 — для учета потенциальных потребностей в новых знаниях, продукции;

85.2.3. — для учета внешней информации;

85.2.4. — для учета нереализованного внешнего социального капитала.

Выявление основных составляющих капитала внутреннего и внешнего потенциала показало, что он является источником формирования интеллектуальных активов или интеллектуальным пассивами.

Анализ основных научных концепций, в рамках которых эволюционировало понятие интеллектуального капитала, показал, что оно исследовалось с общеэкономической точки зрения.

Значительный вклад в организацию бухгалтерского учета интеллектуального капитала внесла доктор экономических наук Графова Т. О., разработав паттерн интеллектуального капитала, в котором выявила структурные составляющие интеллектуального капитала (структурный капитал, потребительский капитал, человеческий капитал и гудвилл) и следующие концептуальные подходы:

- теоретические аспекты;

- методология исследования;

- методы измерения интеллектуального капитала;

- финансовый учет;

- трансакционный учет (управленческий и стратегический);

- методология учета интеллектуального капитала;

- инструменты бухгалтерского инжиниринга;

- контроль;

- системы управления (резервная система, интеллектуальный капитал, риски, финансовое состояние). [4, c. 45]

Для постановки на учет составляющих капитала внутреннего и внешнего потенциала необходимо их оценить. В настоящее время уже достаточно разработана методика оценки интеллектуальных активов, которые учитываются на счете 04 «Нематериальные активы». Она базируется на трех основных подходах: затратном, сравнительном и доходном.

Оценка и постановка на учет капитала внутреннего и внешнего потенциала делает возможным его включение в общую учетную систему, отраженную в модели организации бухгалтерского учета инновационной деятельности.

Модульное построение плана счетов позволяет отражать данный капитал в различных модулях, исходя из задач, которые необходимые решать: управленческого, стратегического и социального учета. Данное включение позволяет осуществлять эффективное и оперативное управление капиталом внутреннего и внешнего потенциала.

На основе модульного построения структурированного плана счетов учетная модель капитала внутреннего и внешнего потенциала позволяет управлять данным видом капитала посредством включения его в модули стратегического, управленческого и социального учета и переносить полученные результаты в финансовый учет.

Таким образом, разработана модель учета капитала внутреннего и внешнего потенциала, предусматривающая использование счета 85 с расшифровкой по субсчетам первого и второго порядков, методику оценки составляющих капитала для постановки на учет. Организованные модели учета позволяют отражать влияние изменения капитала внутреннего и внешнего потенциала на национальное богатство через систему национальных счетов государства.

Литература:

1. Алетдинова А. А. Методология статистического исследования инновационного потенциала организаций: автореферат диссертации на соискание ученой степени доктора экономических наук: 08.00.12 / Новосибирск, 2012. — с. 32

2. Андрейчиков, А.В., Андрейчикова, О. Н. Системный анализ и синтез стратегических решений в инноватике: Основы стратегического инновационного менеджмента и маркетинга: учебное пособие / А. В. Андрейчиков, О. Н. Андрейчикова. — Изд. 3-е. — М.: Книжный дом «ЛИБРОКОМ», 2013. — 248 с.

3. Балабанов, И. Т. Инновационный менеджмент / И. Т. Балабанов. — СПб: Издательство «Питер», 2000. — 208 с.

4. Графова, Т. О. Система ресурсного управления интеллектуальным капиталом: монография / Т. О. Графова. — Ростов-на-Дону: Издательство Южного федерального университета, 2010. — 450 с.

5. Кузнецова Е. В., Система планов счетов бухгалтерского управление экономическими процессами: Монография / Е. В. Кузнецова. — Ростов н/Д: Изд-во ЮФУ, 2010. — 352 с.

6. Лукичева Л. И. Менеджмент интеллектуального капитала: теория и практика: учебник для магистров / Л. И. Лукичева, Ю. А. Еленева, Е. В. Егорычева. — М.: Омега-Л, 2014. — 323 с. — (Бакалавр — Магистр)

7. Румянцева, Е. Е. Новая экономическая энциклопедия / Е. Е. Румянцева. — 3-е изд. — М.: ИНФРА-М, 2008. — VI, 826 с.