ОАО «Атомэнергопроект» использует в своей деятельности капиталы, часть из которых находится в совместном пользовании с обществом, часть принадлежит самой Компании. Компания использует капиталы в виде потребляемых ресурсов, получая на выходе измененные капиталы.

Компания создает и использует добавочный производственный капитал в процессе проектирования и сооружении АЭС. АО «Атомэнергопроект» в результате своей деятельности использует и природный капитал, и финансовый капитал.

Результатом использования капиталов является сама деятельность Компании, производимые ей продукты и оказываемые услуги, а также достигнутые результаты ее деятельности: финансовые и нефинансовые, включая влияние (экономическое, социальное и экологическое) на общество и заинтересованные стороны. Уставной капитал Общества составляет 1 547 504 159 рублей.

Выручка АО «Атомэнергопроект» по итогам 2014 года составила 60,3 млрд руб. по российским стандартам бухучёта (РСБУ), что в полтора раза больше, чем годом ранее и вдвое больше, чем в 2012 году. По итогам 2013 года выручка компании составила 38,5 млрд руб., по итогам 2012 года — 29,8 млрд руб.

На рост выручки в 2014 году повлияло увеличение объемов строительно-монтажных работ на Нововоронежской АЭС-2 и Ленинградской АЭС-2 (на 21,5 % и 213,5 % соответственно), а также двукратное увеличение объемов поставки оборудования на нововоронежскую площадку.

Чистая прибыль компании в 2014 году выросла вдвое — до 580,5 млн руб. против 280,6 годом ранее.

Производительность труда по итогам прошлого года также увеличилась в 1,5 раза — до 14,81 млн руб. на человека.

Таблица 1

Основные показатели деятельности Общества, млн. руб.

|

Показатель |

2011 |

2012 |

Изм., % |

2013 |

Изм., % |

|

Выручка (общая), в том числе |

28 382,03 |

29 790,02 |

4,96 % |

38 519,44 |

29,30 % |

|

Производительность труда, млн. руб./чел. |

9,26 |

9,67 |

4,45 % |

10,19 |

5,39 % |

|

Выручка собственными силами |

6 695,77 |

6 858,40 |

2,43 % |

8 068,69 |

17,65 % |

|

Рентабельность продаж |

4,91 % |

4,52 % |

-8,05 % |

2,98 % |

-34,09 % |

|

EBITDA |

1 266,80 |

1 445,40 |

14,10 % |

65,53 |

-95,47 % |

|

Чистая прибыль |

923,81 |

1 944,21 |

110,46 % |

280,62 |

-85,57 % |

|

Доля дивидендов в чистой прибыли |

91,67 % |

85,98 % |

-6,20 % |

|

|

|

Рентабельность по чистой прибыли |

3,25 % |

6,53 % |

100,51 % |

0,73 % |

-88,84 % |

|

Стоимость чистых активов |

3 360,40 |

4 457,77 |

32,66 % |

3 564,65 |

-20,04 % |

Выручка ОАО «Атомэнергопроект» за 2013 год составила 38 519 438 тыс. руб., что на 29,3 % больше выручки 2012 года, этому поспособствовали следующие факторы:

- увеличение на 12 % по сравнению с 2012 годом выручки по сооружению Нововоронежской АЭС-2 в преддверии физического и энергетического пусков 1 энергоблока. Контрольный показатель эффективности в картах КПЭ топ-менеджмента Общества по выполнению долгосрочного инвестиционного плана ОАО «Концерн Росэнергоатом» за 2013 года по Нововоронежской АЭС-2 был перевыполнен на 7,3 %, достигнув фактического значения 107,3 %;

- включение в портфель операционных проектов Общества нового объекта — Ленинградской АЭС-2;

- увеличение выручки по выполнению проектно-изыскательских работ, в том числе по новым проектам Общества: АЭС «Аккую», АЭС «Руппур», Курская АЭС-2 и Смоленская АЭС-2.

Общество значительно увеличило выручку, выполняемую собственными силами, рост к 2012 году составил почти 18 %, это достигнуто за счет:

- увеличения выручки СМР выполненной Нововоронежским строительно-монтажным филиалом,

- увеличением выручки по генуслугам за счет перевыполнения объема СМР по Нововоронежской АЭС-2;

- получения выручки по генуслугам по новому для Общества проекту — Ленинградская АЭС-2;

- увеличением выручки по проектно-изыскательским работам, в том числе по новым проектам Общества, о которых говорилось выше.

Валовая прибыль «Атомэнергопроект» в 2013 году составила 3 001600 тыс. руб. что на 18,2 % превышает валовую прибыль 2012 года.

Одним из фактором, повлиявшим на снижение основных показателей рентабельности (продаж, чистая прибыль, EBITDA), в 2013 стал недобросовестный дебитор, что подтверждается вступлением в законную силе в конце февраля 2014 года решение Арбитражного суда города Москвы о взыскании просроченной задолженности. Под просроченную задолженность в соответствии с учетной политикой Общества был сформирован в 2013 году был сформирован резерв по сомнительным долгам, который отрицательно повлиял на показатели рентабельности. Также на снижении рентабельности по чистой прибыли повлияло снижение процентов к получению от размещения временно свободных денежных средств, из-за сокращения финансовых вложений и направления денежных средств в производственный цикл.

Уменьшение стоимости чистых активов связано со снижением стоимости капитала и резервов в структуре баланса. Пояснения приведены в разделе «Динамика валюты баланса и его структура». Уменьшение в 2013 году статьи баланса «Капитал и резервы» на 893,25 млн. руб. можно связать со следующими факторами:

Распределение чистой прибыли 2012 года на дивиденды на сумму 1 671,67 млн. руб.;

Получение в 2013 году чистой прибыли на сумму 280,62 млн. руб.;

Увеличение уставного капитала и появление добавочного капитала в связи с дополнительной эмиссией ценных бумаг в целях приобретения акций дочерних компаний — 3 564,52 млн. руб.

Уменьшение статьи баланса «Капитал и резервы» является основным фактором уменьшения показателя чистых активов.

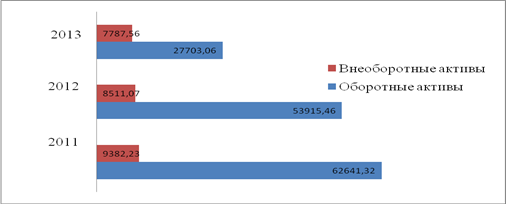

Внеоборотные активы за 2013 год снизились на 723,52 млн. руб. Основной причиной данного снижения является снижение НДС с долгосрочных авансов полученных.

Рост величины оборотных активов в 2013 году составил 3 787,60 млн. руб., что связано с ростом следующих основных статей:

Рост дебиторской задолженности на 8 698,44 млн. руб., связанный с авансированием субподрядчиков по ЛАЭС-2;

Рис. 1. Изменение статьи баланса «Капиталы и резервы»

Активы ОАО «Атомэнергопроект» за 2013 год на увеличились на сумму 3064,09 млн. руб.

Рис. 2. Структура актива баланса

Рост запасов на 4 897,52 млн. руб., связанный с корректировкой программы приобретения оборудования в части переходящих запасов на конец 2013 года для обеспечения графика монтажных работ, необходимых для пусковых мероприятий 1 блока НВО АЭС-2 в декабре 2014 г.; Рост прочих оборотных активов на 1 582,11 млн. руб., связанный с ростом авансов выданных; Снижение денежных средств и финансовых вложений на 11 465,30 млн. руб.

Литература:

1. Аргоков А. П. Экономика и управление на предприятии: Учебник. — М.: 2013. — 400 с.

2. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г. В. Савицкая. — 7-е изд., испр. — Мн.: Новое знание, 2002. — 704 с. — (Экономическое образование).

3. Сергеев А. А. Экономические основы бизнес — планирования, — М.: ЮНИТИ-ДАНА, 1999 г.