В современном сетевом пространстве существует множество способов привлечения клиентов к бизнесу. Однако далеко не все из них являются эффективными для привлечения клиентов банковской сферы.

Все крупнейшие банки уже давно имеют несколько профилей в популярных социальных сетях. Наличие страницы уже никого не удивляет, поэтому кредитным организациям приходится продумывать стратегию, отличающую их от конкурентов. Банки начали понимать, что для привлечения внимания пользователей контент в сетях должен быть менее формальным, чем на официальном сайте и интересным для читателей.

В настоящее время практически все участники розничного банковского бизнеса имеют страничку в Facebook, Одноклассниках и ВКонтакте, а некоторые даже в YouTube.com, Instagram, Google+, Foursquare и LiveJournal, микроблоггинге Twitter. В этом нет ничего удивительного, поскольку такого количества посетителей нет ни на одном сайте.

Несмотря на то, что перспективы освоения этого сегмента банки оценивают высоко, большого ассортимента продуктов юным клиентам кредитные организации пока не предлагают. Да, с одной стороны, это будущие (а некоторые уже и настоящие) вкладчики и заемщики. С другой — интерес к ним для банков скорее потенциальный, чем реальный. И обусловлен он большим количеством факторов в будущем — уровнем образования, которое они получат, тем, как сложится их карьерный путь, каков будет доход и финансовое положение в целом. Пока российские банки только присматриваются к молодому поколению и учатся с ним работать.

Современные каналы продвижения и удержания клиентов в виртуальном пространстве. Существует множество каналов продвижения и удержания клиентов в Интернете, однако, самыми популярными и эффективными считаются далеко не все. Рекламные каналы, перечисленные в Таблице 1, характеризуются высокой степенью контроля: легко отследить количество переходов на сайт и их влияние на количество заказов, как в самих сервисах, так и с помощью используемой вами системы аналитики, что позволяет контролировать стоимость привлечения клиентов. По этой причине они занимают большую долю в маркетинговой стратегии бизнеса.

Таблица 1

Описание рекламных каналов продвижения и удержания клиентов в Интернете

|

Наименование рекламного канала |

Описание рекламного канала |

|

Поисковая реклама |

Располагается рядом с результатами поиска на сайте и соответствует параметру поиска. [7] |

|

Партнёрские сети поисковых систем |

Форма делового сотрудничества между продавцом и партнёрами, при продаже какого-либо товара или предоставления услуг. |

|

Отраслевые и прайс-агрегаторы |

Агрегаторы — это сервисы, которые собирают и аккумулируют информацию с других сайтов, будь то информация о товарах, услугах, ценах и так далее. Если быть конкретнее, то это сервисы: Яндекс Директ, Google Adwods, Бегун. Агрегаторы для интернет-магазинов: Яндекс Маркет, Прайс.ua, Товары@mail.ru, Викимарт. Отраслевые агрегаторы: для банков, для ресторанов, для салонов красоты. |

|

Таргетированная реклама |

Графическое или текстовое объявление, расположенное в известных социальных сетях. Список инструментов: Вконтакте, Facebook, Twitter. Биржи платных постов: Sociate, Feeclick. |

|

Размещение проплаченных постов |

Размещение поста осуществляется на любой выбранной площадки. |

|

Ретаргетинг / ремаркетинг |

Это рекламный механизм, посредством которого онлайн-реклама направляется тем пользователям, которые уже просмотрели рекламируемый продукт, посетив сайт рекламодателя, но не совершили покупку. [12] |

|

Популярные рекламные сети |

Реклама размещается в одной или нескольких популярных рекламных сетей. |

|

Медийная |

Вид рекламы, ориентированный на зрелищное восприятие аудиторией. |

|

Баннерная |

Это реклама, представляющая собой небольшое графическое изображение и краткое текстовое сообщение (по желанию заказчика), при клике (нажатии) мышью на баннер, пользователь автоматически направляется на сайт рекламодателя. |

|

Тизерная |

Это рекламное сообщение, построенное по принципу ребуса. Оно содержит только часть информации о товаре, не демонстрируя его целиком, а интригуя зрителя, одновременно давая возможность самому догадаться, о чём идет речь. Соответственно, основной принцип тизерной рекламы — воздействие на самое сильное человеческое чувство, на любопытство. [6] Список сервисов: Яндекс, Google. Тизерные сети: Actionteaser, Тизернет, ДиректАдверт. |

|

Партнерская программа |

Сюда входят агрегаторы партнёрских программ, которые в большинстве своем предлагают оплату за совершенное действие на сайте рекламодателя. Список сервисов: Admitad, ГдеСлон, Actionads, Actionpay. |

|

Рекомендации покупателей |

Положительные отзывы и рекомендации клиентов могут сильно в дальнейшем повлиять на деятельность компании. |

|

Видеореклама |

Относительно новые виды рекламы, которые не пользуются популярностью у малого бизнеса по причине завышенного порога входа и рисков, однако обладают большим объемом трафика. В дальнейшем проникновение этих видов трафика в Интернете будет только расти. В этом компании могут помочь следующие сервисы: Goolge Adwords для видео, Мобильные рекламные сети (Google, AdMob Mobiads, Adlabs-mobile, Adsup, Unilead) |

|

Мобильная реклама |

|

|

Спецпроекты на крупных порталах |

Реклама в интернете не ограничивается систематизированными каналами. Когда перечисленные выше приемы израсходовали себя, а бюджеты позволяют пробовать новое, то рекламодатели переходят к данным методам привлечения клиентов, надеясь на их эффективность |

|

Рекламные приложения (в социальных сетях и для мобильных) |

|

|

Сотрудничество с знаменитостями/видеоблогеррами |

|

|

«Черные» способы |

· Спам (SMS, популярные мессенджеры, комментарии); · Дорвеи. вид поискового спама, веб-страница, специально оптимизированная под один или несколько поисковых запросов с целью её попадания на высокие места в результатах поиска по этим запросам и дальнейшего перенаправления посетителей на другой сайт или страницу [1]; · Pop-up (всплывающие окна). |

|

Блоги |

Контент-маркетинг помогает привлекать клиентов. Единица информации в нем может принимать совершено любые формы: статья, видео, инфографика, анимированные изображения, видео, e-mail подкасты и так далее. Контент-маркетинг в стратегии компании — это то, что превращает из новичка в эксперта области, к которому покупатели сами приходят за товарами: Вконтакте, Facebook, Twitter, Одноклассники, Youtube, Slideshare, Ответы.Мейл.ру, Ответы.Гугл.ру. Контент-маркетинг подразумевает не только публикацию контента в одностороннем порядке, но также и общение с покупателями в комментариях, социальных сетях, и т. д. |

|

Группы в социальных сетях |

|

|

Специализированные хостинг-платформы |

· Видео; · Презентации; · Инфографика; · Подкаст-терминалы. |

|

E-mail рассылка |

Настоящий e-mail маркетинг — это полезные рассылки, включающие в себя не только информацию об акциях, пользователям, давшим добровольное согласие на это. Высокая лояльность адресатов является одной из причин хорошей отдачи данного метода привлечения и удержания клиентов. |

|

Гео-социальные сети |

Если компания хочет, чтобы покупатели нашли их офис, магазин, шоурум с помощью интернета, тогда обязательно нужно разместить информацию о местоположении организации на соответствующих ресурсах. Такое размещение подразумевает как платные, так и бесплатные варианты. Обращаться стоит в эти сервисы: Яндекс Справочник, 2ГИС, Google Адреса, Foursquare. |

|

Справочники организация |

|

|

Городские порталы |

|

|

Доски объявлений / биржи фрилансеров |

Способы привлечения клиентов с помощью сотрудничества. |

|

Покупка ссылок в подписях на форумах. |

|

|

Субподряд с конкурентами |

|

|

Спонсорство |

Итак, резюмируя вышесказанное, получился очень широкий список различных приемов поиска и привлечения потенциальных покупателей, который можно использовать любой компании в зависимости от вида деятельности, популярности, бюджета и многих других факторов. [3]

Обзор присутствия банков в социальных сетях. Социальные сети настолько прочно вошли в нашу жизнь, что трансформировали не только общение, заменив живое на виртуальное, походы по магазинам — на сидение перед монитором на их интернет-страничках, но даже и интернет-СМИ (помимо многих других сфер жизни). Лента новостей в Facebook стала своеобразным RSS-cервисом (дословно переводится как «очень простое распространение», краткое описание новой информации, появившейся на сайте, и ссылка на её полную версию), где можно получить самую актуальную информацию.

Каждый день Интернет-пользователи наблюдают, что помимо физических лиц социальные сети все активнее осваивают предприниматели, средний бизнес, транснациональные корпорации, государственные учреждения и другие вариации публичных объединений. Пример того, как кредитные учреждения не могут обходить данный мировой тренд стороной представлен в Таблице 2.

Таблица 2

Инновационные рекламные приемы в Интернете для привлечения и удержания клиентов банка

|

Банк |

Описание |

|

«Уралсиб» |

С октября 2009 года банк вместе с медиа-компанией Game Land запустили совместный проект в популярной сети Вконтакте (www.vkontakte.ru), а точнее, в одном из онлайн-приложений — игре «Счастливый фермер», которая на тот момент являлась одной из самых популярных среди пользователей социальных сетей, и до сих пор удерживает лидерство в предпочтениях геймеров (участниками flash-игры в июне 2010 года стали более 8 млн. человек). |

|

ЮниКредитБанк |

В августе 2012 года компания превращала каждый «лайк» к открывающей акцию публикации в 10 рублей, которые он пожертвует на благотворительный проект UniColours. Результат — более 50 000 «мне нравится» за несколько дней и огромные показатели охвата за счет виральности (от англ. Virality, стремительность распространения контента) — об акции узнавали в социальных сетях через друзей и друзей друзей. |

В настоящее время практически все участники розничного банковского бизнеса имеют страничку в Facebook, Одноклассниках и ВКонтакте, а некоторые даже в YouTube.com, Instagram, Google+, Foursquare и LiveJournal, микроблоггинге Twitter. В этом нет ничего удивительного, поскольку такого количества посетителей нет ни на одном сайте.

Количество открытых сообщений, публикуемых в русскоязычных социальных медиа за каждый месяц, выросло более чем в полтора раза по сравнению с началом 2013 года и составляет порядка 300 млн. Обзор социальных сетей показывает, что каждый день публикуется около 10 млн. постов, комментариев, твиттов и других публичных сообщений пользователями. При этом распределяются они следующим образом: ВКонтакте — 13 млн. сообщений; Твиттер — 37,5 млн. сообщений; LiveJournal — 640 тыс. сообщений. Стоит отметить, что в анализ не включаются Facebook, Одноклассники.ру, YouTube, однако их нельзя не упомянуть: Facebook находится на втором месте по популярности, Одноклассники — на четвертом, а YouTube на шестом соответственно. [9]

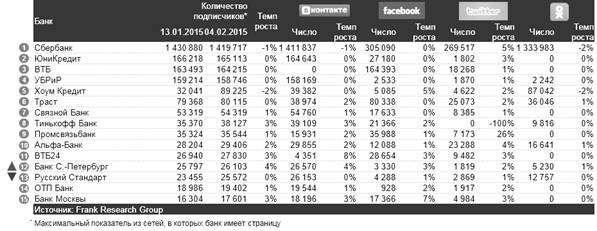

Воспользуемся результатами анализа представленности банков в социальных сетях, проведенного Frank Research Group за февраль 2015 года. Общее число подписчиков на банковские страницы во всех исследуемых социальных медиа (ВКонтакте, Facebook, Twitter, Одноклассники, Livejournal, YouTube) уменьшилось за месяц на 7 тыс. и в общей сложности составило 5,33 млн. На 4 февраля 2015 г. лидером по темпам роста последователей официальных страниц в социальных сетях стал Сбербанк (Рисунок 1), количество подписчиков которого на страницу ВКонтакте увеличилось на 4 %, в Facebook на 3 %, в Twitter на 2 %, в Одноклассниках на 1 %. Максимальный индекс вовлеченности из ТОП-15 наблюдается у Юниаструм Банка (29 %).

Банк ВТБ24 занимает 11 место в списке и в текущем году насчитывает подписчиков в количестве 27 830 человек, однако банку необходимо обратить внимание на такие социальные сети как Одноклассники (0 подписчиков) и ВКонтакте (4 351 подписчик). Темп роста во всех социальных сетях, кроме Одноклассников, показывает положительную динамику роста.

Рис. 1. ТОП 15 банков по количеству подписчиков в социальных сетях

Источник: Исследование Frank Research Group, февраль 2015

Метрика «Это обсуждают» (Рисунок 2) отражает количество пользователей, проявивших активность на странице банка в течение семидневного периода (Like, комментарий, репост). Банк ВТБ24 находится на третьей строчке с приростом «Это обсуждают» в 449 % и индексом вовлеченности 3 %.

Рис.2. ТОП 15 банков по количеству обсуждений в Facebook

Источник: Исследование FrankResearchGroup, февраль 2015

Большинство кредитных организаций успешно используют Twitter для диалога с клиентами и часто публикуют до 10–15 ответов в час. Особенно это касается Альфа-Банка и банка Русский Стандарт, которые активно общаются со своими подписчиками в социальных сетях.

Анализ показал, что всего в Facebook, Twitter и ВКонтакте в июне 2014 года банки сделали 1252 записи. Больше всего постов опубликовал Русский Стандарт — 217 записей, на втором месте Сбербанк — 108 публикаций, на третьем — УБРиР — 104 поста.

В Twitter (Рисунок 3) за июнь 2014г. банки опубликовали 522 записи, в Facebook — 250 и ВКонтакте — 480. Больше всего постов в Twitter сделал Русский Стандарт — 171, ЮниКредит Банк — 58 и Сбербанк — 50. В Facebook активнее всего общались с пользователями Росбанк — 31, Нордеа Банк — 21 и ВТБ24–21 публикация. В сети ВКонтакте больше всего публикаций у ЮниКредит Банка — 90, УБРиР — 58 и ВТБ24–48.

Рис. 3. Количество твиттов банков

Источник:http://www.msibank.ru/novosti/samie-obchitelnie-banki.html

Ниже проанализируем содержимое страниц банков-лидеров рейтинга и изучим информацию, которой делятся в своих профилях кредитные организации.

Банк Русский Стандарт занимает первое место в рейтинге по количеству публикаций в Twitter. В среднем Русский Стандарт размещает 10 постов в день (кроме выходных). Общее число твитов за июнь 2014 года составляет 171. Число подписчиков банка в Twitter постоянно растет и на данный момент достигло 2651 человек.

На своей странице Русский Стандарт публикует банковскую информацию, ссылки на аналитические и финансовые обзоры, интервью с экспертами, организовывает конкурсы, а также регулярно поднимает настроение клиентам с помощью позитивных сообщений и пожеланий удачного дня или приятных выходных, что создает у пользователей ощущение доверия к сотрудникам банка.

Банк ЮниКредит занимает второе место с большим отрывом от Русского Стандарта. ЮниКредит Банк разместил на своей странице в июне 2014 года 58 записей, что составляет примерно две записи в день. Банк отличается оригинальной манерой общения с клиентами: практически вся информация изложена в виде афоризмов или высказываний известных людей.

Таким способом ЮниКредит Банк рекламирует свои продукты. Например, размещая пост о лаконичности в оформлении интерьера, банк подводит клиента к идее оформления ипотечного кредита. Практически все ссылки после цитат ведут на страницу банка в Facebook и периодически заканчиваются опросом о том, согласны ли пользователи с автором высказывания.

РосБанк занимает первое место по количеству публикаций в Facebook (Рисунок 4). В июне 2014 года в его профиле было размещена 31 публикация (в среднем 1 сообщение в день).

Рис. 4. Количество публикаций в Facebook

Источник:http://www.msibank.ru/novosti/samie-obchitelnie-banki.html

На странице Росбанка в Facebook можно увидеть интересные факты из истории финансовых организаций, заметки, полезные для пользователей карточных продуктов, а также разнообразные информационные статьи.

Нордеа Банк находится на второй строчке в рейтинге по количеству публикаций (данные представлены за 2014 год), на его странице был размещен 21 пост. В профиле Нордеа Банка можно увидеть новости, касающиеся работы финансовой организации, интервью с руководством и фотоотчеты с различных финансовых мероприятий, в которых принимают участие представители компании.

ВТБ24 разместил на своей странице 21 запись, как и Нордеа Банк, поэтому они делят между собой второе место в рейтинге. В профиле финансовой организации можно увидеть заметки информационного характера, касающиеся работы банка, рекламу продуктов и просто увлекательную информацию из разных сфер жизни. Интересной особенностью страницы является то, что необычные факты из жизни известных людей переплетаются с финансовой информацией или рекламой продуктов и услуг банка.

ЮниКредит Банк находится на первой строчке рейтинга (Рисунок 5) по количеству постов в сети ВКонтакте, в июне 2014г. на его странице было опубликовано 90 заметок, что в среднем составляет около трех заметок в день. В профиле финансовой организации размещается информация общего характера, финансовые новости, а также цитаты и высказывания известных людей. Кроме этого банк проводит мини-опросы и обсуждения под своими публикациями. Клиенты могут высказывать свое мнение, комментировать посты или получить консультацию специалиста по интересующим вопросам. В рамках конкурса публикуются фотографии офисов компании в разных странах с наводящими вопросами, ответив на которые можно угадать в какой стране находится отделение. Победители поощряются виртуальными призами.

Рис.5. Количество публикаций банками в ВКонтакте

Источник:http://www.msibank.ru/novosti/samie-obchitelnie-banki.html

УБРиР Банк занимает второе место в таблице с 58 постами. На странице ВКонтакте опубликована информация, касающаяся продуктов и услуг кредитной организации, разнообразные социологические и экономические исследования и фотографии интересных мест со всего мира. Под каждой заметкой можно оставить комментарий и высказать свое мнение.

ВТБ24 позиционируется на третьем месте по количеству публикаций в ВКонтакте — 48 записей. [4]

Группа ВТБ открыла собственную страницу в Facebook в 2011 году. С тех пор подписались на ее обновление уже 164 393 пользователей. Здесь много интересной информации о мероприятиях, проводимых под эгидой и при поддержке группы ВТБ: конференции, выставки, благотворительные акции, кроме того, объявления о вакансиях и проч.

ВТБ24 имеет более 28 654 своих подписчиков. Информация, публикуемая здесь, того же рода, что и в вышеприведенных примерах. Не так давно был введен новый нестандартный подход к написанию постов: каждый день страницу ведет один из сотрудников «ВТБ 24».

Все крупнейшие банки уже давно имеют несколько профилей в популярных социальных сетях. Наличие страницы уже никого не удивляет, поэтому кредитным организациям приходится продумывать стратегию, отличающую их от конкурентов. Банки начали понимать, что для привлечения внимания пользователей контент в сетях должен быть менее формальным, чем на официальном сайте и интересным для читателей.

В качестве примера можно привести «Тинькофф Кредитные Системы», который полностью перевел все банковские операции в онлайн и осуществляет их мгновенно по телефону или через Интернет. Фирменный девиз «Банк нового поколения. Круглосуточно, надежно и без очередей» на странице «ТКС» в Facebook реализуется в данном пространстве непосредственно: консультации по банковским продуктам, ответы на вопросы клиентов, знакомство с продукцией банка.

Однако есть неудачный опыт присутствия банков в социальных сетях. Так, некоторые странички в социальных сетях ограничиваются представлением исключительно внутрикорпоративной информации, становясь еще одним внутренним информационным ресурсом компании. Это лишь снижает представительность бренда и в целом имеет отрицательные последствия.

Таким образом, социальные сети — это не модный тренд, а необходимость. Единственный вопрос — как максимально выгодно использовать эти площадки. [9]

Проведенное исследование позволило выделить следующие слабые позиции банка ВТБ24:

- Отсутствие раскрученного аккаунта в социальной сети «Одноклассники»;

- Небольшое количество подписчиков во всех социальных сетях;

- Низкий темп роста привлечение новых подписчиков и потенциальных клиентов банка;

- Низкий индекс вовлеченности подписчиков в социальных сетях.

Считаем целесообразным обратить внимание банка ВТБ24 на современные молодые поколения пользователей и клиентов.

Концептуальная платформа YZA для банка ВТБ 24. Для повышения эффективности позиционирования банка ВТБ 24 в социальных сетях для коммуникации и продвижения, мы предлагаем создать молодежную платформу «YZA».

Сначала необходимо кратко охарактеризовать особенности поколений YZA, которые имеют непривычный менталитет и, соответственно, все коммуникации банка с представителями данных поколений должны быть нестандартными.

Целевая аудитория финансово-кредитных организаций молодеет: опрос, проведённый порталом Банки.ру, показал, что сегодня доля клиентов младше 25 лет значительно выше, чем тех, кому за 60. Например, в Промсвязьбанке первых 13 %, а вторых — 7 %. В Банке Москвы в 2011 году было 12 % молодых клиентов, а сейчас — 13 %.

Для формирования эффективного продвижения банковских услуг поколениям Y,Z и Альфа необходимо сравнить основные параметры присущие им. Такое сравнение представлено в Таблице 3.

Таблица 3

Сравнение основных параметров присущих поколениям Y, Z и А

|

Параметры |

Описание |

||

|

Y |

Z |

A (Альфа) |

|

|

Дата рождения |

Люди, родившиеся с 1977 по 1994 года |

Люди, родившиеся с 1995 и 2010 года |

Люди, родившиеся после 2010 года |

|

Среда влияния |

Значительно повлияло развитие современных цифровых технологий и сетевой коммуникации |

||

|

Особенности поведения |

Поколение не хочет долго стоять в очереди, ценят удобство и техническую оснащенность офиса, мобильны, готовы делиться информацией (в отличие поколения X), предпочитают использовать мобильный телефон вместо кэша для оплаты мелких покупок, готовы предоставить свою платежную информацию приложению ретейлера или другого сервиса, которым они часто пользуются, ищут низкие комиссии |

Дети абсолютно не интересуются историей, им присуща оторванность от реальности, мобильны, используют мобильный банк, электронные кошельки. |

Наследуют различные образы жизни, ценности и потребности своих предшественников, не ограничиваются при этом одной только технической грамотностью. |

|

Они все чаще в выборе услуг и банков полагаются на мнение друзей, все сильнее обращают внимание на Интернет-коммуникации |

|

||

|

Социальные сети |

ВКонтакте |

Facebook и twitter |

|

|

Банковские услуги |

online banking, mobile banking, совершают 14,1 транзакцию по банковской карте в месяц (в среднем по всем возрастам — 10,6). Кроме того, они предпочитают бумажной отчетности e-bills и e-statements |

Детский банк ВТБ24 |

|

|

Решения, которые были предприняты банками для продвижения своих услуг среди этих поколений |

1) В американском Federal Credit Union все сотрудники снабжены мобильным оборудованием и свободно перемещаются по залу. Посетитель занимает любое удобное ему место, и к нему тут же подходит специалист. 2) Оригинальная переговорная создана в офисе компании General Strategic Investment — сотрудники, клиенты и партнёры попадают в настоящий райский сад, где поют птицы, светит яркое солнце и видно чистое голубое небо. Желающие могут насладиться приятным вкусом эксклюзивного чая или кофе, хороших крепких напитков и дорогих сигар. [2] 3) Venmo — гибрид P2P-переводов и социальной сети. Пользователи Venmo могут переводить друг другу деньги, разделять счета, запрашивать долг и т. д., при этом делясь информацией о транзакции. В России что-то подобное пытается сделать Instabank. |

1) Счета DinoSaver для малышей или Джастин Бибер, записывающий видеоуроки по финансовой грамотности для подростков с 12 лет. 2) Дебетовые карты для юных клиентов с 14 лет предлагают во многих банках начиная со Сбербанка, Альфа-Банка, ХКФ Банка. Как правило, их открывают родители детей и привязывают к своему счету. Подобные продукты, например, есть у ТКС Банка, банка «Связной» и Банка Москвы. В последнем случае кредитка может быть связана с проездным документом студента, что очень удобно. 3) У Промсвязьбанка есть Gorky Card — банковская карта, с которой можно комфортно отдыхать в Парке Горького, оплачивать в одно касание аренду велосипедов, расплачиваться в кафе на территории парка и получать за это скидки. [10] |

1) ВТБ24 реализует на территории г. Москвы настоящий детский банк, который расположен в детском городе профессий «КидБург». Приходя в «КидБург», дети сразу попадают в банк, чтобы обменять свои сертификаты на специальную валюту — «профи» — и использовать ее в других игровых зонах центра. После получения подъемного капитала дети могут попробовать себя в роли банкиров. Перед началом «работы» группа маленьких сотрудников в настоящей форме ВТБ24 проходит инструктаж и приступает к процессу обслуживания клиентов. Управление электронной очередью, пересчет денег в счетных машинках, проверка их на подлинность с помощью специального оборудования, работа с инкассацией, а главное — общение с клиентами. |

|

4) Liberty Bank for Savings, по субботам проводит семейные фестивали, собирая в холле на музыкальные и другие представления родителей с детьми от 4–11 лет. Также банк организует концерты этнической музыки — карибской, латиноамериканской и польской, чтобы привлечь разную аудиторию, исторические велосипедные туры. Кроме того, банк устроил бесплатные показы новых фильмов. Для любителей здоровой пищи организован фермерский рынок. Банк также создал сообщество, проводя регулярные встречи с клиентами в холле одного из отделений, обсуждая с ними новости, которые он описывает в своем блоге. |

|

||

|

5) Nationwide в Великобритании выпустил функцию для своего мобильного приложения, позволяющую переводить средства с основного счета на сберегательный без необходимости ввода логина. [8] |

|

||

Итак, сегодня можно говорить о такой статистике: три года назад порядка 88 % пользователей онлайн банкинга входили в аккаунт с помощью стационарных компьютеров, на сегодняшний день около 50 % онлайн-банкинг — клиентов используют мобильные устройства.

Самыми активными пользователями онлайн-банкинга являются представители поколения Y. Это возрастная группа 25–34-летних людей (рожденные после 80-х до ранних 90-х). Многие банкиры в развитии систем дистанционного обслуживания ориентируются именно на поколение Y, которое обладает высоким уровнем компьютерной и финансовой грамотности, а также стремится к экономии времени и ресурсов.

Но не стоит забывать и о поколении Z. Рожденные в ранние девяностые и двухтысячные годы, эти люди отличаются высокой приверженностью к использованию Интернет, мобильных устройств. При высокой вовлеченности в цифровые технологии, тем не менее, представители этого поколения ценят экономию времени на такие операции, как совершение обязательных платежей, покупки. Они уже сегодня активно используют электронные кошельки, совершают покупки в сети интернет, и именно за развитием предложений для этого сегмента клиентов видится будущее банкинга. [5]

На основе анализа современных особенностей поведения поколений Y, Z и Альфа в банковской сфере предлагаем в платформу включить следующие элементы, представленные в таблице 4.

Таблица 4

Основные элементы банковской платформы для поколения YZA

|

Элементы |

Характеристика |

|

«Дружеский советчик» онлайн |

Предполагается, что на базе платформы будут организованы онлайн-чаты, где каждый заинтересовавшийся потенциальный клиент сможет спросить совет или задать вопрос у онлайн-консультата. |

|

Советы по денежным вопросам |

Программа будет организована в виде форума, где будут делиться опытом и советами не только профессионалы в финансовой и банковской сфере, но и сами клиенты банка. Такой форум, поможет банку изменить восприятие банка как бездушного бизнеса, а создаст образ дружеского советчика, повысит лояльность и, в конечном итоге, создаст новые маркетинговые каналы, позволяющие продавать клиентам новые услуги. |

|

Образовательное приложение |

Может включать программу по обучению и планированию расходов в онлайн-режиме |

|

Расширение кругозора |

Будет содержать информацию с интересными фактами о банковской среде, истории успеха популярных банков и банкиров |

|

Получение информации о состоянии банковской карты (и других услуг) |

В ленте приложения клиенты смогут увидеть свой баланс и затраты на разные покупки, оплату услуг и переводы друзьям. В категориях расходов можно посмотреть, сколько денег уходит на конкретные затраты, например, на «Авто», «Дом», «Красоту и здоровье», «Рестораны и кафе» и другие. |

|

Личное финансовое планирование PFM/PFP |

PFM (personal financial management) — персональный финансовый менеджмент. Клиентская выписка визуализируется в красивые графики, диаграммы проведенных финансовых расходов. При этом безналичные платежи распределяются автоматически по категориям, наличные вводятся вручную. PFP (personal financial planning) — персональное финансовое планирование. Помощь клиенту в достижении его целей (покупка машины, квартиры, учеба, ремонт, экономия расходов) при помощи банковских финансовых продуктов. Кроме того, можно будет установить месячный или дневной лимит на снятие наличных. |

|

Займы друг другу |

Операции на примере платформы «Teddy ID» — двухфакторное подтверждение транзакций для интернет-банкинга без кодов и SMS. Клиент просто создает запрос, добавляет комментарий, может быть, фотографию, и отправляет другу. Он получает запрос и может сразу же из приложения отправить заемщику нужную сумму. |

|

Уведомление об операциях и состояние счета через социальные сети |

Отправка запросов в несколько этапов: добавление одного из аккаунтов социальных сетей и ввод пароля. В выписке о состоянии банковской карты клиент увидит историю всех переводов в виде привычной ленты. |

Завершая исследование нельзя ни затронуть вопрос о стоимости продвижения в социальных сетях и эффект этого продвижения в форме конверсии. Информация представлена в таблице 5.

Таблица 5

Стоимость и эффект продвижения в социальных сетях [11]

|

Социальные сети |

Пакет продвижения |

Конверсия, % |

Показатель отказа от перехода на сайт банка через социальные сети, % |

|||||

|

Кредиты |

Вклады |

|||||||

|

Название |

Стоимость, руб. за месяц |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

|

|

ВКонтакте |

Стандарт |

14 700 |

5,6 |

1,02 |

1,5 |

0,76 |

60 |

46,39 |

|

Бизнес |

24 700 |

|||||||

|

Премиум |

34 700 |

|||||||

|

|

Стандарт |

14 700 |

- |

- |

- |

- |

- |

- |

|

Бизнес |

22 700 |

|||||||

|

Премиум |

30 700 |

|||||||

|

|

Стандарт |

21 700 |

5,8 |

0,86 |

1,6 |

0,28 |

43 |

41,36 |

|

Бизнес |

31 700 |

|||||||

|

Премиум |

41 700 |

|||||||

|

Одноклассники |

Стандарт |

15 700 |

1,5 |

1,11 |

0,8 |

0,87 |

71 |

63,18 |

|

Бизнес |

25 700 |

|||||||

|

Премиум |

35 700 |

|||||||

Как видно из Таблицы 5, конверсия по кредитам и вкладам с каждым годом падает, поэтому помимо привлечения сторонних организаций для продвижения группы, необходимо использовать современные способы привлечения молодежи. Одним из способов продвижения банковских продуктов и услуг для молодежи является предложенная выше платформа для поколений YZA.

Выводы. Таким образом, анализируя все вышесказанное, для эффективного продвижения розничных банковских продуктов банка ВТБ24 была предложена банковская платформа для поколений Y, Z и Альфа, которая опирается на социальные сети и включает в себя популярные среди молодежи разделы. Использование данной платформы позволит привлечь лояльных клиентов и создать конкурентное преимущество перед продвижением в сети других банков.

Литература:

1. Ашманов, И., Иванов, А. Продвижение сайта в поисковых системах. — С. 256. — ISBN 5–8459–1155–9.

2. Банки преображаются для поколения Y.Пресс-служба компании Astarta. [электронный ресурс] — Режим доступа. -URL: http://www.vashdom.ru/articles/banki-preobrazhayutsya-dlya-pokoleniya-y.htm (дата обращения 05.04.2015).

3. Божков А. 36 маркетинговых каналов для привлечения и удержания клиентов с помощью интернета. [электронный ресурс] — Режим доступа. -URL: http://unitad.ru/poleznoe/sposobi-privlecheniya-klientov/ (дата обращения 05.04.2015).

4. Гашинская Н. Рейтинг БанкиМосквы: самые общительные банки — кто публикует больше всех. [электронный ресурс] — Режим доступа. -URL: http://www.msibank.ru/novosti/samie-obchitelnie-banki.html (дата обращения 05.04.2015).

5. Гребинская Оксана: Поколения X, Y, Z — кто чаще пользуется дистанционным банкингом? [электронный ресурс] — Режим доступа. -URL: http://blogs.lb.ua/oksana_grebinskaya/257408_pokoleniya_x_y_z_chashche_polzuetsya.html (дата обращения 05.04.2015).

6. Краткий обзор тизерных сетей в разрезе максимальной эффективности. [электронный ресурс] — Режим доступа. -URL: http://www.directadvert.ru/articles?id=74 (дата обращения 05.04.2015).

7. Матафонова А. Н., Марченкова А. В. Сравнительный анализ интернет-рекламы. Ученые заметки ТОГУ. 2014. Т. 5. № 4. С. 1416–1420.

8. Стратегии продаж в мобильном канале банкинга. [электронный ресурс] — Режим доступа. -URL: http://new.infobank.by/infolineview/itemid/5465/default.aspx (дата обращения 05.04.2015).

9. Сысоева А. Банковское дежурство по Фейсбуку. [электронный ресурс] — Режим доступа. -URL: http://bankir.ru/publikacii/s/bankovskoe-dezhurstvo-po-feisbuku-10005923/ (дата обращения 05.04.2015).

10. Филина Ф. Банки 18+. [электронный ресурс] — Режим доступа. -URL: http://www.banki.ru/news/daytheme/?id=6922552 (дата обращения 05.04.2015).

11. Эффективность банковской рекламы и сайтов [электронный ресурс] — Режим доступа. -URL: http://www.banki.ru/news/research/?id=4781068 (дата обращения 05.04.2015).

12. Miguel Helft, Tanzina Vega. Retargeting Ads Follow Surfers to Other Sites (англ.). The New York Times (August 29, 2010).