В настоящее время фондовый рынок играет важную роль в экономике любой страны, который по своей сути объединяет в себе основные капиталы различных институтов, чем оказывает существенное влияние на развитие практически всех сфер жизни общества. В связи с этим изучение процессов, происходящих на фондовом рынке, представляется необходимым с точки зрения формирования новых тенденций на национальном уровне.

Российский рынок ценных бумаг, в последнее время, сталкивается с необходимостью внедрения механизмов, которые бы обеспечивали участие широкого круга активов на финансовом рынке, а также соответственного перераспределения рисков между всеми участниками данного рынка. Увеличение числа инвесторов позволило бы повысить уровень капитализации участников российского финансового рынка и простимулировать развитие важных сегментов экономики. Кроме этого, ограниченность финансовых ресурсов отдельного инвестора или группы инвесторов ограничивает возможности развития дорогостоящих инвестиционных проектов.

Российские участники финансового рынка вынуждены искать пути решения данных проблем, в связи с чем на российском рынке ценных бумаг получил свое развитие такой процесс, как секьюритизация.

Появление тенденции к секьюритизации было связано с целым рядом событий. В ходе экономического развития в мире были сформированы две модели финансовых рынков — континентальная и англосаксонская. Континентальная, или европейская, модель характеризовалась высокой долей банковского посредничества в отношении размещения сбережений и привлечения инвестиций, кредитов и займов. Англосаксонская, или американская модель отдавала предпочтение рынку капиталов, благодаря чему начался бурный рост локальных, а затем и глобального рынков ссудного капитала, в частности рынка ценных бумаг.

Со временем континентальная модель финансовых рынков

столкнулась с определенными трудностями. К примеру, формирование новых принципов регулирования в рамках Базельского соглашения вынудило банки увеличивать собственный капитал, в результате чего осложнилась ситуация с привлечением ресурсов в экономику, рефинансированием, и основная масса инвесторов начала смещаться в сторону рынков капитала. В рамках англосаксонской модели также существовали свои сложности: не всем категориям экономических субъектов было доступно привлечение финансирования на рынках капитала в связи с ограничениями [3 с.14–15].

Вследствие вышеуказанных событий стала необходимой разработка модели финансирования, которая могла бы сочетать в себе преимущества уже существующих, но являлась бы при этом более адаптированной к новым рыночным условиям. Согласно распространенной точке зрения, такой моделью на сегодняшний день является секьюритизация (рис. 1).

|

Рис. 1. Секьюритизация как модель финансового рынка

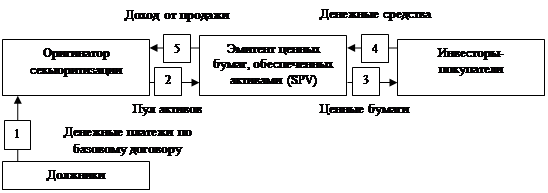

В общем виде процесс секьюритизации представляет собой процесс перевода активов в более ликвидную форму. Существует много определений секьюритизации, однако все они сводятся к тому, что секьюритизация представляет собой финансирование или рефинансирование необращаемых финансовых активов компании, приносящих доход, посредством «преобразования» таких активов в ликвидную форму через выпуск ценных бумаг. При этом данные низколиквидные активы списываются с баланса организации-инициатора и передаются новой специально создаваемой организации, которая в дальнейшем выпускает ценные бумаги, обеспеченные данными активами, и размещает их среди широкого круга инвесторов. Компания инициатор секьюритизации называется оригинатором, а компания, получившая активы и выпускающая ценные бумаги, — специальной компанией SPV (Special Purpose Vehicle) [4, с. 75]. Общий механизм проведения секьюритизации активов представлен на рис. 2 [1, с. 95]

В общем виде процесс секьюритизации представляет собой процесс перевода активов в более ликвидную форму. Существует много определений секьюритизации, однако все они сводятся к тому, что секьюритизация представляет собой финансирование или рефинансирование необращаемых финансовых активов компании, приносящих доход, посредством «преобразования» таких активов в ликвидную форму через выпуск ценных бумаг. При этом данные низколиквидные активы списываются с баланса организации-инициатора и передаются новой специально создаваемой организации, которая в дальнейшем выпускает ценные бумаги, обеспеченные данными активами, и размещает их среди широкого круга инвесторов. Компания инициатор секьюритизации называется оригинатором, а компания, получившая активы и выпускающая ценные бумаги, — специальной компанией SPV (Special Purpose Vehicle) [4, с. 75]. Общий механизм проведения секьюритизации активов представлен на рис. 2 [1, с. 95]

Рис. 2. Общая схема секьюритизации активов

Из общей схемы следует, что процесс секьюритизации можно условно разделить на пять отдельных этапов [1, с. 95–96] — таблица 1.

Таблица 1

Этапы проведения секьюритизации

|

Этапы |

Характеристика |

|

Этап 1 |

Оригинатор секьюритизации аккумулирует однородные активы и обосабливает их в единый секьюритизируемый пул активов. |

|

Этап 2 |

Инициатор секьюритизации передает (продает) пул активов компании специального назначения, созданной и функционирующей исключительно в целях секьюритизации. Юридически передача портфеля может быть организована в форме договора купли-продажи. |

|

Этап 3 |

Для приобретения финансовых активов компания специального назначения (SPV) подготавливает эмиссию собственных ценных бумаг, которая обеспечивается предстоящими денежными поступлениями по базовому (секьюритизируемому) активу (погашение кредита, поступления по кредитным картам, арендные платежи). Как правило, в целях секьюритизации эмитируются акции или, скорее всего, облигации. |

|

Этап 4 |

Инвесторы приобретают обеспеченные ценные бумаги, получая определенный инвестиционный доход. |

|

Этап 5 |

Разместив бумаги на рынке капитала, компания специального назначения обслуживает их в течение всего срока действия, распределяя поступления по дебиторской задолженности в пользу инвесторов, после чего передает все вырученные средства инициатору секьюритизации. |

На различных этапах проведения секьюритизации такие ее участники, как оригинатор, инвестор и государство могут иметь следующие преимущества: расширение базы инвесторов, диверсификация финансирования, освобождение капитала, оптимизация структуры портфеля, более равномерное распределении рисков [4, с.79–80].

Наличие данных преимуществ побуждает участников финансового рынка все чаще участвовать в секьюритизации, в связи с чем, количество сфер, где может быть применена секьюритизация неуклонно растет, различные классы активов постепенно вовлекаются в процесс секьюритизации. Наиболее распространенные из них в современной практике представлены в таблице 2 [6, с. 4].

Таблица 2

Виды активов в сделках секьюритизации

|

Вид актива |

Описание |

|

Ипотечные кредиты |

Мировой кризис 2008 года как раз обусловлен падением рынка секьюритизированных ипотечных кредитов. В ходе развития мирового финансового кризиса выяснилось, что ценные бумаги, обеспеченные американскими ипотечными закладными, оказались очень широко распространены: ими владели многие компании — от гигантских инвест-банков до небольших инвестиционных фондов. Когда эти ценные бумаги оказались проблемными, это вызвало массу неприятностей, а широкая распространенность этих бумаг обеспечила по-настоящему системный характер проблем. |

|

Автокредит |

Более короткий срок кредита позволяет более точно прогнозировать финансовые потоки, а небольшие размеры кредитования и длительная положительная кредитная история повышают доверие инвесторов. |

|

Права требования банка к владельцам кредитных карт |

Эта сделка позволит покрыть ожидаемые потери по кредитам и административные расходы. Причем данное покрытие будет большим, чем по классическим классам активов и с большим доходом. Банк «Хоум Кредит» первый российский банк, который секьюритизировал свой портфель кредитных карт в 2008 году. |

|

Будущие денежные потоки |

В конце 90-х г. секьюритизация в США приобрела еще более разветвленный характер, а приоритетным направлением на рынке стала секьюритизация будущих денежных потоков. В качестве предмета секьюритизации начали появляться такие виды активов как авиационные билеты, коммунальные платежи, выигрыши в лотереи, а также доходы от будущих продаж музыкальных записей. |

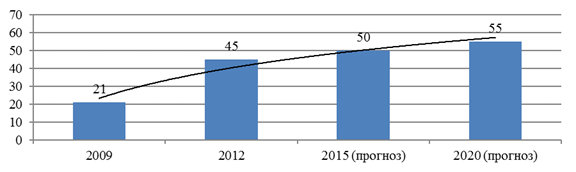

Ипотечный сегмент на рынке секьюритизации активов в России является лидирующим на данный момент. В качестве основных инвесторов выступают ВЭБ и государственные институты АИЖК (Агентство ипотечного жилищного кредитования), которые и являются единственными покупателями этих бумаг, единственными источниками «длинных» денег. Несмотря на существующий потенциал для расширения базы инвесторов ипотечного сегмента, сами инвесторы в основном проявляют интерес к более «коротким» бумагам, обладающим большей ликвидностью. Исследования показали, что объем ипотеки в РФ, финансируемой за счет ипотечных ценных бумаг будет неуклонно расти (рис. 3) [6, с. 4].

Рис. 3. Доля ипотеки финансируемой за счет выпуска ценных бумаг, %

Что касается неипотечных активов, то в целях более эффективного их использования в России секьюритизации в конце 2013 г. была создана более широкая правовая база для секьюритизации, прежде всего, данного вида активов. Что нового внесли эти законы в развитие секьюритизации?

Во-первых, они расширяют виды секьюритизированных активов (ранее секьюритизация ограничивалась только ипотечными активами).

Во-вторых, появилась возможность создавать в России аналог западных специальных юридических лиц (SPV) — это специализированные финансовые общества (СФО), которые имеют особую правосубъектность. Создание этих обществ позволяет не только проводить сделки в российской юрисдикции, но и защищают их, как эмитента ценных бумаг, от банкротства.

В-третьих, банкам разрешено открывать такие специальные счета, как эскроу, номинальный и залоговый, которые более надежно защищают инвесторов в сделках секьюритизации [5, с. 138].

Российские банки, как активные участники секьюритизации, также заявили о готовности проведения сделок. О желании секьюритизировать портфели заявляли МДМБанк, Собинбанк, Международный Московский Банк, Альфа-Банк, Банк Москвы, «Русский Стандарт», «Уралсиб», «ДельтаКредит», ЮниаструмБанк, «Союз», Городской ипотечный банк. Однако в настоящее время только банк ВТБ обладает наибольшим опытом по секьюритизации как на российском рынке, так и на международных рынках капитала [4, с. 83].

Стоит заметить, что в сделках секьюритизации SPV, как специально созданное юридическое лицо, может финансировать покупку активов не только путем выпуска ценных бумаг, но и путем получения синдицированного кредита.

Российский рынок синдицированных кредитов начал развиваться с середины 1990-х гг. и в целом сформировался лишь к 2004 г. Поступательный докризисный рост объемов отечественного рынка синдицированных кредитов привел к тому, что сегодня Россия занимает первое место на рынке синдицированного кредитования стран Восточной Европы (с долей более 30 %) и стран СНГ (с долей 93 %) (таблица 4 [7]). [2, с. 32].

Таблица 4

Рейтинг организаторов синдицированных кредитов, Россия, первое полугодие 2014 г.

|

№ п/п |

Инвестиционный банк |

Объем, млн. USD |

Доля рынка, % |

Количество заемщиков |

Кол-во кредитов |

|

1 |

ING (ING Bank) |

884 |

10,41 % |

8 |

11 |

|

2 |

Societe Generale |

822 |

9,68 % |

7 |

10 |

|

3 |

UniCredit Group |

620 |

7,30 % |

6 |

10 |

|

4–5 |

Deutsche Bank |

616 |

7,25 % |

4 |

5 |

|

4–5 |

Credit Agricole CIB |

616 |

7,25 % |

4 |

5 |

|

6 |

BNP Paribas |

462 |

5,44 % |

3 |

4 |

|

7 |

RBI Group |

449 |

5,29 % |

5 |

7 |

|

8 |

Commerzbank |

387 |

4,55 % |

4 |

6 |

|

9 |

Nordea |

327 |

3,85 % |

4 |

4 |

|

10 |

Mitsubishi UFJ Financial Group (Bank of Tokyo-Mitsubishi UFJ) |

319 |

3,76 % |

3 |

3 |

Структура российского рынка синдицированных кредитов отражает сложившуюся сырьевую направленность экономики, в то время как в мировых синдикациях первое место по объему привлеченных кредитов прочно занимает финансово-банковский сектор.

Таким образом, на основе изучения секьюритизации на российском рынке ценных бумаг можно сделать вывод о том, что ее внедрение положительно влияет на развитие финансового сектора. Такой инструмент развития финансового рынка, как секьюритизация, позволяет повысить конкурентоспособность его участников не только на национальном уровне, но в мировом масштабе.

Секьюритизация становится эффективным инструментом создания новых возможностей финансирования и инвестирования на российском рынке капиталов. Российские компании и банки, а также государственные предприятия и другие организации госсектора получают доступ к относительно недорогому финансированию. Институциональные инвесторы, такие, как пенсионные фонды и страховые компании, получают возможность инвестировать свои средства и получать доход от низкорисковых российских активов. Однако имеющейся правовой базы недостаточно для реализации схем секьюритизации и требуют дальнейшей законодательной работы и внесения изменений в действующее законодательство.

Литература:

1. А. О. Солдатова. Секьюритизация — время посткризисного рефинансирования экономики//Журнал: современные тенденции в экономике и управлении: новый взгляд. № 5–2, 2010 г. С.93–97.

2. Е. В. Тихомирова. Рынок синдицированных кредитов: тенденции и перспективы развития//Журнал «Деньги и кредит». № 2, 2011 г. С. 30–35.

3. Е. С. Малая. Секьюритизация как финансовая инновация в современной мировой экономике//Вестник Московского университета. Серия 6: экономика. № 1, 2012 г. С. 13–19.

4. К. И. Федоров. Cекьюритизация активов как способ финансирования бизнеса//Журнал «Теория и практика сервиса: экономика, социальная сфера, технологии». № 2 (8), 2011 г. С. 75–87.

5. Р. К. Нурмухаметов. Секьюритизация и ее особенности в России на современном этапе//Журнал «Теоретические и прикладные аспекты современной науки». № 7–6, 2015 г. С. 137–142.

6. М. Д. Джамалдинова. Секьюритизация — инновационный механизм на финансовом рынке, основанный на выпуске ценных бумаг//Журнал «Вопросы региональной экономики». Том 15, № 2, 2013 г. С. 24–28.

7. Ru.Cbonds.Info - Информационно-аналитический портал о российском рынке облигаций. Рейтинг организаторов синдицированных кредитов ТОП 30, первое полугодие 2014 — [Электронный ресурс]. Режим доступа: http://loans.cbonds.info/rankings/volume/151.