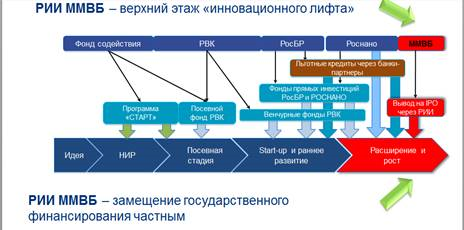

Сложилась трудная ситуация как с политической, так и с экономической точки зрения. Как отметил Президент Ассоциации российских банков Г. Тосунян в рамках открытой дискуссии [1], МСП в России по уровню развитости отстают как от развитых, так и от развивающихся стран. Доля МСП в ВВП в России составляет 22 %, в США и Великобритании — 50 %, в Китае -60 %, в Германии — 79 %, а в Италии — 80 %. Развитие (и кредитование, в частности) МСП представляет перспективный источник роста. Потенциал у России есть. У инновационного пути развития большие шансы на реализацию. Условия для развития МСП на фондовом рынке созданы. РИИ ММВБ, в определенной степени, создан для инновационных представителей МСП. Одна из задач РИИ ММВБ — замещение государственного финансирования частным. Поэтому я ставлю цель: рассмотреть возможности отечественной фабрики по производству инновационных компаний. Председатель Координационного совета РИИ ММВБ — Председатель Правления ООО «УК «РОСНАНО» Анатолий Чубайс считает настоящий момент идеальным для вложений в Россию [2]. Из двух вариантов: страх или инвестиции — «Роснано» выбирает второй. «Мы не должны пропустить возможности, создаваемые санкциями. Лояльность покупателей к отечественной продукции растет по всей номенклатуре» — заявил Министр торговли и промышленности Денис Мантуров на заседании Государственного совета в 2014 г. [3]. Это учтено при разработке плана и сценариев. Внутреннее финансирование принято за базовый вариант исходя из отсутствия внешних средств в бюджете. С 90х годов в сознании граждан РФ укоренился миф о том, что импортные вещи всегда лучше, качественнее, отечественные производители не способны ни продовольствием, ни бытовыми товарами, ни одеждой (и прочим) обеспечить в полном объеме. Однако руководитель рабочей группы Госсовета Евгений Савченко высказывает иную точку зрения: за последние годы на практике было подтверждено, что отечественными производителями (с иностранными партнерами и при минимальной поддержке государства) вполне может быть реализована программа импортозамещения, благодаря которой будет создано значительное количество рабочих мест в различных отраслях экономики.

Рабочая группа Госсовета произвела необходимые расчеты и пришла к выводу, что объем замещения составит не менее четырех триллионов рублей при сроке реализации программы — 2–3 года, появится больше миллиона рабочих мест и около 500 млрд рублей составят дополнительные налоговые поступления в бюджет. Программа импортозамещения обеспечит экономический рывок, но для ее реализации необходимы новые механизмы государственной поддержки: инвестиционные ресурсы должны быть доступны под 3–4 % годовых; в проектном финансировании новых производств доля участия инициатора должна составлять максимум 15 % стоимости проекта, не более того; проект должен быть и предметом залога. На сегодняшний же день Фонд проектного финансирования позволяет инвестору владеть намного большей долей участия, чем государству.

Национальная фондовая ассоциация — Ассоциированный член ICMA, Член Европейской Федерации финансовых рынков — разработала Стратегию развития рынка капиталов — 2020. [4] Среди целей выделяют: 1. Увеличение долгосрочных инвестиций в обеспечение устойчивого экономического роста, в реальный сектор, в модернизацию. Для этого необходимо перейти (от спекулятивной модели финансового рынка) к модели, ориентированной на модернизацию, финансовое обеспечение и стимулирование устойчивого роста российской экономики. Потребности в финансировании быстрорастущих секторов экономики, высокотехнологичных отраслей, инновационного сектора должны быть покрыты по всем сегментам (с помощью венчурного финансирования, рынков компаний малой и средней капитализации, рынков высокотехнологичных компаний, проектного финансирования на базе институтов развития). 2. Диверсификацию собственности в отечественной экономике, переход к массовой модели инвестирования в процессе формирования среднего класса. Данная цель может быть достигнута через расширение участия институциональных инвесторов, представляющих население (инвестиционные, пенсионные и благотворительные фонды, фонды целевого капитала, страховые компании) в акционерных капиталах; переход от «системы финансирования экономики, основанной на банках» (bank-based system) к смешанной модели, включающей значимые элементы «системы финансирования экономики, основанной на рынке» (market-based system). Однако формально в России уже действует смешанная модель, но теория лекций и учебников отличается от практики функционирования отечественного рынка и необходимо признать, что шаги в сторону «market-based system» нам еще предстоит сделать.

Среди количественных целей (относящихся к МСП) развития рынка капиталов для перехода в кластер финансовых рынков «новых индустриальных экономик»: не менее 500–700 компаний средней и малой капитализации, акции которых обращаются на открытых рынках; — снижение уровня концентрации, олигополизации, присутствия государства до 30–40 %.

Какие меры необходимо предпринять? Сократить регулятивные издержки эмитентов, прежде всего в секторе компаний малой и средней капитализации (инновационный, быстрорастущий сектор российской экономики). Предотвратить концентрацию облегченных регулятивных режимов преимущественно на уровне крупнейших эмитентов. Ввести обязательный листинг АО на ММВБ (в соответсвующих сегментах крупной, средней и малой капитализации) в случае, если они получают государственное финансирование на капитальные вложения, а также на цели исследований и развития (из федерального бюджета и внебюджетных фондов федерального уровня); при организации долгового финансирования с участием государства (венчурные проекты (с последующим выходом малых компаний на капитализацию в сегменте высокотехнологичных компаний), инфраструктурные проекты).

Подпрограмма «Развитие малого и среднего предпринимательства» (государственной программы «Экономическое развитие и инновационная экономика») направлена на увеличение доли субъектов МСП в экономике РФ. Ответственным исполнителем выступает Министерство экономического развития РФ. Среди задач в предыдущей редакции: повышение доступности бизнес-образования и пропаганда предпринимательства, повышение доступности финансовых ресурсов и инфраструктуры. В действующей редакции: обеспечение доступности финансовой, имущественной, образовательной и информационно-консультационной поддержки для субъектов малого и среднего предпринимательства; сокращение издержек субъектов малого и среднего предпринимательства, связанных с государственным регулированием; совершенствование системы налогообложения для субъектов малого и среднего предпринимательства. Общий объем финансирования подпрограммы с 2013 по 2020 год 172 243 046,9 тыс. рублей [5] (в предыдущей редакции 155 435 000, 00 тысяч рублей).

В качественном выражении ожидается упрощение процедур ведения предпринимательской деятельности; повышение доступности финансирования для субъектов малого и среднего предпринимательства; создание системы организаций инфраструктуры поддержки субъектов малого и среднего предпринимательства, основанной на единых требованиях к их деятельности; в количественном выражении: увеличение количества субъектов МСП (включая ИП) в расчете на 1 тыс. человек населения Российской Федерации с 42,2 единицы в 2012 году до 52,7 единицы в 2020 году; общее количество получателей государственной поддержки к 2020 году не менее 1 650 000 единиц; общее количество вновь созданных рабочих мест (включая вновь зарегистрированных индивидуальных предпринимателей) в секторе малого и среднего предпринимательства к 2020 году не менее 980 000 рабочих мест.

В течение последних лет в отношении МСП в РФ было достигнуто главное — осознание значимости состояния и уровня развития МСП для качественного роста российской экономики, его роли в решении поставленной задачи обеспечения структурной диверсификации и экономического развития страны по инновационному пути, предполагающему создание максимально благоприятных условий для предпринимательской инициативы.

Содействие МСП — один из ключевых приоритетов социально — экономической политики государства. Особое внимание уделяется поддержке МСП в высокотехнологичных секторах. Комплексные инициативы, реализованные в РФ в 2008–2012 годах и направленные на решение ключевых проблем бизнеса, позволили в некоторой степени смягчить неблагоприятные условия предпринимательской деятельности в кризисный и посткризисный период.

Принципиальная позиция государства — использовать накопленный опыт поддержки МСП развитых стран, в которых качественный вклад МСП в развитие экономики выше, чем в текущий момент в РФ. Акцент делается на развитии инновационно-технологического потенциала МСП.

Кроме того МСП должен являться одним из основных источников создания новых рабочих мест. Среди факторов, влияющих на увеличение вклада субъектов МСП в отечественную экономику и количества малых инновационных предприятий, выделено внесение изменений в законодательство, которые позволят создать на базе ВУЗов малые инновационные предприятия и облегчение процедуры получения патента для защиты интеллектуальной собственности с целью коммерциализации научных разработок.

В сложившихся условиях (неблагоприятная внешняя конъюнктура и отток инвесторов с российского рынка) наибольшее давление испытывают небольшие компании, на развитие которых и ориентирован сектор РИИ ММВБ. Уровень развития рынка IPO зависит не только от количества компаний-эмитентов, но и в целом от развития инфраструктуры рынка. Компании малой и средней капитализации, планирующие проводить IPO, не должны оставаться без внимания. «ММВБ уделяет большое внимание работе с компаниями МСП, так как, на наш взгляд, данный сегмент в среднесрочной перспективе станет основным поставщиком «новых голубых фишек» для фондового рынка. Количество крупных компаний в России ограниченно, большинство из них входит в солидные холдинги и/или контролируется государством. Несмотря на амбициозные планы правительства по приватизации, число госорганизаций, которые появятся на рынке, невелико, поэтому вся надежда на малый и средний бизнес, который развивается достаточно быстрыми темпами и в будущем станет новым лидером экономики России» — сообщил Начальник управления рынка инноваций и инвестиций «Новые инструменты Сектора РИИ» Денис Пряничников в интервью журналу РЦБ [6].

На взгляд многих участников рынка, список торгуемых ценных бумаг в основном составляют сырьевые и банковские сектора экономики. С 2009 года проблему призван решить Рынок Инноваций и инвестиций ММВБ совместными усилиями с корпорацией РОСНАНО. К основным задачам относится оказание содействия компаниям малой и средней капитализации инновационного сектора (молодым высокотехнологичным компаниям) российской экономики по выходу на рынок и привлечению финансирования (содействие в проведении IPO, повышение ликвидности на рынке акций). Объем привлечения инвестиций в этом секторе биржи может составлять всего 50 млн. рублей, а затраты на IPO в таком случае составляют 3–4 % от сделки [7]. Также биржей разработаны особые программы маркетинговой поддержки эмитентов, выходящих на рынок. Маркетинговая и клиентская команды РИИ занимаются поиском клиентов. Также листинговые агенты и государственные и частные фонды способствуют привлечению клиентов.

IPO для компании в первую очередь рассматривается как дополнительный источник фондирования. После IPO появляется возможность привлечения денежных средств по более низкой цене (этому способствует распределение рисков среди большего числа акционеров). Кроме того, улучшается структура баланса, за счет чего компании привлекают дополнительное долговое финансирование, а также проводят дополнительные эмиссии в дальнейшем, использование которых возможно для инвестиций как в основной, так и в оборотный капитал.

Почему компаниям выгодно IPO на РИИ ММВБ? Банки предпочитают кредитовать традиционные отрасли (торговлю, девелопмент), но с опасением относятся к инновационным компаниям, действующим в новых секторах экономики (отсутствие дорогостоящих материальных активов, низкая ликвидность в результате ограниченного числа покупателей, перспективы сложно оценить: сейчас темп роста 50–100 % в год, но долгосрочна ли эта тенденция? Венчурные фонды зачастую делают акцент лишь на узком сегменте рынка: IT, как правило («события первого квартала 2014 года показали следующее: большая часть сделок приходится на сектор интернета и информационно-телекоммуникационных технологий» [8]), вопросы участия в управлении порой вызывают разногласия между основателями компаний и инвесторами.

На этом фоне существенно растет интерес к привлечению капитала через размещение акций на фондовом рынке. Здесь нельзя говорить только об инновационных компаниях, скорее компании small caps, осуществляющие инновационную деятельность в широком смысле данного понятия. РИИ ММВБ дает соответствующие потребностям данных компаний возможности. Проведенные в секторе РИИ IPO, по мнению председателя правления ИХ «Финам», можно считать для компаний успешными, так как ресурсы для развития бизнеса были привлечены. Данный сегмент по количеству размещений опережает основную площадку. Проблемы сегмента: высокая волатильность, низкая ликвидность, слабое корпоративное управление, низкая активность инвесторов. Однако эмитенты стремятся к выходу на РИИ, следовательно, сформирован сектор не зря. Почему жесткий отбор? Недостаточные размеры бизнеса, собственник может быть не готов к организационным изменениям, к последующей работе с акциями после IPO, может отсутствовать четкий план развития.

Через IPO компания заявляет рынку, что она открыта и готова делиться информацией о своей деятельности с заинтересованными лицами, так как публикует в открытых источниках отчетность о своей деятельности.

IPO как источник финансирования — один из наиболее привлекательных для компаний, так как имеет следующие преимущества:

- является источником долгосрочного финансирования

- привлеченные средства направляются в собственный капитал компании;

- нет необходимости в возврате привлеченных средств инвесторам;

- через фондовый рынок можно получить доступ к широкому кругу инвесторов;

- предоставляется возможность реализовать часть стоимости акционерной собственности и определить реальную рыночную стоимость акций;

- по обыкновенным акциям отсутствует необходимость в обязательных ежегодных дивидендных выплатах.

По словам Дениса Пряничникова, эмитенты, вышедшие на IPO в секторе РИИ, выделяют следующие «побочные» позитивные эффекты публичности:

- существенное повышение узнаваемости бренда, что способствует дополнительному продвижению основного продукта компании;

- облегчение взаимодействия с поставщиками и контрагентами, в том числе с западными партнерами — для них статус публичной компании является неоспоримым «знаком качества»;

- появление объективной рыночной оценки стоимости компании и объекта залога в виде торгуемых акций, благодаря чему упрощается работа с банками и снижаются процентные ставки;

- улучшение управления компанией и финансового менеджмента — многие компании в ходе формирования новой корпоративной структуры и консолидации отчетности перед IPO впервые системно исследовали и оптимизировали структуру себестоимости, повысили эффективность управления внутренними ресурсами, четко стали понимать стратегические цели компании.

Среди основных задач IPO можно выделить замещение венчурного или неформального финансирования регулярным, покрытие дефицита финансирования на стадии ускоренного роста.

На какой стадии развития возможен выход на IPO?

В теории инновационные проекты (на венчурной стадии: разработка идеи, НИОКР, испытания и получение лишь первых образцов продукции, начальные портфели заказов) не обеспечиваются денежными ресурсами на публичном организованном фондовом рынке, а поддерживаются индустрией венчурного финансирования (системы малых грантов и кредитов с гос. поддержкой, «бизнес-ангелы», венчурные фонды и др.)

Традиционно в России существовали неформальные источники финансирования бизнеса (с 1990х гг.). Среди целей их использования можно назвать сокращение налоговых платежей, неразглашение структуры собственности, распределение юридической ответственности. Однако с расширением масштабов бизнеса непрозрачная, раздробленная структура лишь создает препятствия для его финансирования. Соответственно, возможен вариант обращения к публичным рынкам, но информация о деятельности компании станет доступной общественности.

Существует мнение о том, что лишь со стадии завоевания начальной продуктовой и клиентской ниши, приобретения максимальной устойчивости кадрового, ресурсного, технического и технологического потенциала возможно привлечение средств на публичных фондовых рынках. В производственном измерении это стадия экспансии в жизненном цикле компании — начало быстрого роста, расширение клиентуры, завоевание новых ниш рынка. На данной стадии компания не только ощущает устойчивый дефицит средств, но и готова к раскрытию информации. Деятельность компании еще связана с высокими финансовыми рисками (которые, однако, меньше, чем риски на венчурной стадии), но ожидаемая доходность выше среднерыночной. Также сокращается зависимость компании от субъективной оценки банка или любого индивидуального кредитора. Если высокотехнологичная компания выходит на рынок, в ее оценке и финансировании доминирует объективное мнение участников рынка. Снижается стоимость привлечения капитала с помощью IPO: при финансировании за счет акций снижается объем финансовых обязательств эмитента, при выпуске акций эмитент обращается не к нескольким кредиторам, а ко всему рынку, значит, кредитные риски и издержки на привлечение заемных средств в процентном выражении уменьшаются.

IPO вносит большие изменения в жизнедеятельность компании. Однозначно, эти изменения приносят положительный результат в будущем, но безболезненными их назвать нельзя. Прежде всего изменения касаются тех руководителей, которые предпочитают самостоятельно принимать наиболее важные решения и не желают согласовывать свои действия с мнением инвесторов. Хорошо, если деятельность компании четко структурирована до IPO, но после IPO все процессы жизнедеятельности компании должны быть четко структурированы в обязательном порядке. Необходимо рассчитать, достаточно ли ресурсов (как финансовых, так и временных) у компании для проведения IPO. Финансовая деятельность после IPO становится публичной, значит, все денежные процессы будут доступны широкой общественности. Также очень важен правильный выбор партнеров: информацией об опыте, репутации, условиях, достижениях, объеме контактной базы предполагаемого листингового агента необходимо запастись заранее.

В случае IPO необходимо четко планировать время и распределять нагрузку (документы по финансовой отчетности должны быть подготовлены заранее), так как определенные задержки могут принести значительные денежные потери.

Большой проблемой Геннадий Марголит считает неудовлетворительное качество корпоративного управления: работа с инвесторами требует определенного уровня IR, аналитического покрытия. Ситуация на рынке меняется к лучшему, так как проводится значительная «воспитательная» работа как при подготовке молодых компаний к публичности, так и после выхода на IPO.

Посмотрим на информацию о следующем эмитенте: ОАО «Армада». Корпоративное управление компании находится на высоком уровне. В 2003 году, РБК СОФТ, (в то время в составе РБК Информационные Системы), заняла 15-е место среди 45 крупнейших российских компаний в исследовании информационной прозрачности, подготовленном Standard & Poor's в 2003 году.

В компании внедрена система менеджмента качества ISO 9001:2000, и система управление проектами по международному стандарту управления PMI. Это позволяет компании масштабировать бизнес без потери качества оказываемых услуг, а также эффективно управлять ресурсами и рисками.

«Мы стремимся установить прозрачные отношения с существующими и потенциальными акционерами. Наша приоритетная задача — оперативно предоставлять наиболее полную, достоверную информацию о компании и ее деятельности»-говорят представители ОАО «Левенгук».

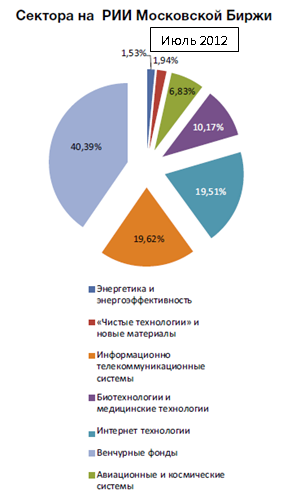

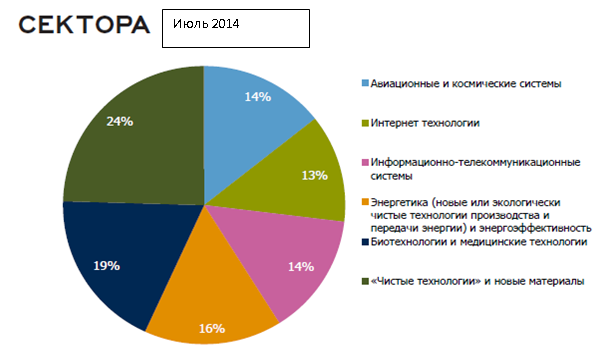

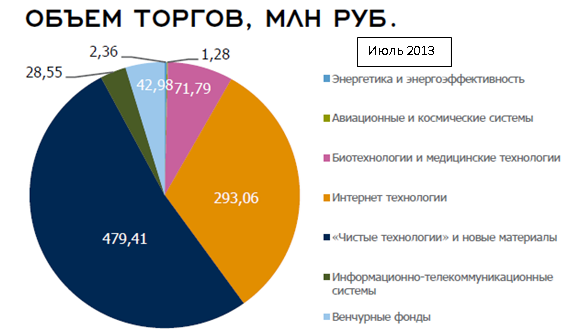

Существует ли межотраслевой дисбаланс:

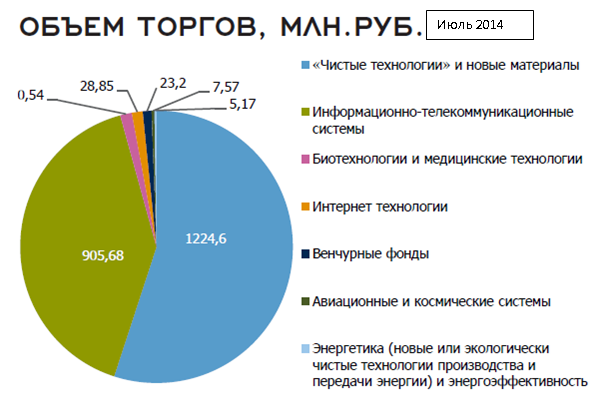

(Таблица составлена на основе рис. 1–5: См. приложения по объему торгов, по секторам РИИ ММВБ)

|

Сектора % |

|

Объем торгов, млн. руб. |

|||

|

2014 |

2013 |

2012 |

2013 |

2014 |

|

|

16 |

4 |

1,53 |

Энергетика и энергоэффективность |

? |

? |

|

24 |

14 |

1,94 |

Чистые технологии и новые материалы |

479,41 |

1224,6 |

|

14 |

15 |

19,62 |

Информационно-телекоммуникационные системы |

28,55 |

905,68 |

|

19 |

8 |

10,17 |

Биотехнологии и медицинские технологии |

71,79 |

0,54 |

|

13 |

9 |

19,51 |

Интернет технологии |

293,06 |

28,85 |

|

14 |

5 |

6,83 |

Авиационные и космические системы |

? |

? |

|

- |

45 |

40,39 |

Венчурные фонды |

42,98 |

23,2 |

Графики по 2011 г. moex.com/ не дает, я составила таблицу (см. табл. № 1): доминировали сектора «Биомедицина и фармацевтика» (капитализация 3849 млн. руб.) и «ИТ и медиа» (8048 млн. руб.).

Распределение инвестиций фондов с участием капитала ОАО «РВК»: с 2007 по 2014 гг. по секторам инвестиции распределялись в большей степени на Информационные технологии, интернет технологии и сервисы (26,11 %), Химические материалы (20,14 %), Электронику (14,17 %).

Среди приоритетных направлений модернизации технологического развития экономики выделены Стратегические компьютерные технологии и программное обеспечение (29,84 %), Медицинская техника и фармацевтика (24,67 %), Космос и телекоммуникации (18,04 %), Энергоэффективность (12,63 %).

Исходя из анализа составленной мной таблицы, отражающей срок развития компаний до IPO и выручку за последний год перед IPO, я сделала выводы: средний срок функционирования компании до IPO — 11,5 лет, средний размер выручки до IPO 361 593 462 р. (при расчете я исключила эмитентов с выручкой > 1 млрд. руб.; если их не исключать — 14 171 888 471 р.)

Основной покупатель ценных бумаг в секторе РИИ — массовый, ритейловый клиент. В связи с законодательными ограничениями пенсионные деньги в этот сегмент не поступали. По мнению Кочеткова (председателя правления ИХ «Финам»), несколько процентов средств в управлении Негосударственных пенсионных фондов могли бы с финансовой точки зрения обеспечить создание инновационного лифта в России.

На рынке присутствуют институциональные инвесторы, с юридической точки зрения, имеющие право инвестировать в эмитентов сектора РИИ, но масштаб сделок с их точки зрения незначительный: в результате покупки на несколько миллионов долларов фонд становится крупнейшим миноритарием небольшой компании, следовательно, они не желают инвестировать в компании, поддерживаемые РИИ. Кроме того, в инвестиционной декларации может содержаться запрет на вхождение в капитал на такую долю.

Среди проблем, с которыми сталкиваются представители МСП на IPO, можно выделить и сложность объяснения инвестору специфики своей модели бизнеса и обоснования оценки и ожидания роста компании. По словам Дениса Пряничникова, квалифицированных инвесторов (способных понимать суть бизнеса и на основе фундаментальных показателей деятельности компании строить оценки) недостаточно. На рынке присутствует перекос в сторону спекулятивного капитала, который входит на короткий срок и провоцирует на вторичных торгах высокую волатильность.

Однако здесь субъективизм проявляется с обеих сторон: и со стороны эмитентов, и со стороны приобретающих акции (инвесторов или спекулянтов).

Компании малой и средней капитализации в существенной мере зависят от субъективного фактора, от того, продолжают ли их учредители — авторы бизнес-идеи участвовать в управлении или же покидают бизнес — после размещения акций на публичном рынке — с его последующим возможным разрушением.

Компания средней и малой капитализации, поддержанная сделками с ее акциями на публичном рынке, становится более ликвидной.

Проблему призван решить институт маркет-мейкеров, созданный на РИИ ММВБ, а также развитие информационно-аналитической поддержки эмитентов должно способствовать изменению ситуации.

Экосистема развития предпринимательства включает пищевую цепочку от бизнес-ангелов и венчурных фондов до публичных первичных размещений. Председатель правления ИХ «Финам» отметил, что к 2013 году IPO на РИИ ММВБ проводились более активно, чем на основной площадке.

Каким образом получить необходимые средства на развитие, если к IPO компания пока не готова? Во многих случаях для небольшой компании нет другого выбора, кроме IPO, — кредиты или дороги, или недоступны из-за того, что бизнес строится на нематериальных активах и не имеет значимого объекта залога. Венчурные фонды и фонды прямых инвестиций тоже не всегда являются хорошей альтернативой — они готовы входить в капитал компании со значительным дисконтом и целым рядом ограничений, также они ориентированы на приобретение контрольного пакета, что зачастую некомфортно собственнику.

Что касается бизнес-ангелов: работа с бизнес-ангелами не всегда бывает успешной и приносящей пользу. А некоторые бизнес-ангелы могут и вовсе оказаться «бизнес-дьяволами». Предпринимателю не стоит сразу принимать деньги, соглашаясь на все выставленные условия: нужно максимально стараться, чтобы сохранить право на руководство бизнесом, принимать решения самостоятельно и привлекать средства из альтернативных источников финансирования. Такие советы дает Наталья Смирнова, генеральный директор компании «Персональный советник».

Альтернативой может стать и банковское кредитование. Как отметил Заместитель Председателя Правления Агентства кредитных гарантий С. Сучков, «банки финансируют бизнес, когда у предпринимателей есть достаточная залоговая масса, обеспечение, но чаще всего именно это и становится преградой для предприятий МСП». Была поставлена цель решить эту задачу — создано Агентство кредитных гарантий, значительно расширяющее гарантийные возможности предпринимателей.

Скептически в России относятся к микрофинансированию. Однако есть данные о достойном развитии данного источника для МСП. Состояние и перспективы рынка микрофинансирования были обозначены в докладе Михаила Мамуты (в 2011 директора Российского микрофинансового центра). Центр действует с 2002 года и оказывает быструю финансовую помощь предпринимателям, которые испытывают трудности с получением финансирования (в частности, начинающим предпринимателям, стаж которых до 1 года). Высокую стоимость обслуживания Мамута назвал единственным недостатком, связанным с большими рисками, которые берет на себя центр). Поддержка молодежного бизнеса, start-up проектов и инноваций — возможные перспективы развития деятельности центра, по мнению директора.

Уйдут ли компании на зарубежные площадки? На российском рынке есть все, что и на западных площадках, но на западных нет всего, что есть на российском (в журнале РЦБ опубликовано проведенное Профессором НИУ «Высшая школа экономики» И. Родионовым, заместителем начальника управления РИИ ММВБ А. Меньшиковой сравнение [9]). Кроме того, когда государство разрешит использование «длинных денег», основных экономических стимулов ухода на Запад компании лишатся.

Гендиректор компании «Левенгук» сказал, что вариант IPO на европейских биржах рассматривался, но затраты на подготовку были слишком высоки. (Для выхода на AIM и получения соответствующей поддержки — привлечение брокеров, юристов — необходимы слишком большие затраты. По его мнению, есть два основных преимущества выхода на биржу: независимая оценка деятельности компании, акции можно заложить банковским структурам с целью получения дополнительного оборотного капитала. 2.Компания становится прозрачной, когда акции котируются на бирже, значит, шансы на успешный выход на зарубежные рынки увеличиваются.

«В настоящий момент для нас безусловный приоритет представляет неторговый сектор, те люди, кто внедряют современные технологии в производство, делают инновационные проекты, — подчеркнул Сергей Крюков. — Но таких предпринимателей сейчас, по различным оценкам, не более 5 % от общего количества. И эта системная проблема, которую в одиночку не решить — нужна прозрачная и стабильная политика государства на 7–10 лет по улучшению делового климата» [10].

Действующие институты развития способны проводить эффективную политику государственной поддержки субъектов МСП за счет отработанных схем работы, глубокого понимания потребностей рынка. «В этом в первую очередь заинтересованы сами предприниматели: для них повышается доступность финансовых ресурсов, за счет роста конкуренции будет снижаться и процентная ставка», — отметил Крюков. По мнению руководителя Банка, полноценные институты развития вполне способны выполнить задачу обеспечения государственной поддержки субъектов малого и среднего предпринимательства.

Стадии привлечения инвестиций:

В теории же прописано, что все выходящие на фондовый рынок компании можно разделить на следующие группы: крупные компании (активно вовлечены в международную торговлю), быстрорастущие компании среднего размера и малый инновационный бизнес. [11] В учебном пособии говорится, что «крупные российские эмитенты обычно предпочитают зарубежные торговые площадки для размещения своих акций, компании среднего бизнеса могут ориентироваться на российские биржи, а представители малого бизнеса могут рассчитывать преимущественно на услуги внебиржевого рынка.

Возможности привлечения средств исходя из определения конкретной стадии развития бизнеса обсуждались на круглом столе «Инновационный лифт: от стартапа до IPO. Диалог бизнеса и институтов развития», организованный ОАО «Московская Биржа» (2013 год) [12].

Для получения первых 5 млн. руб., необходимо подать заявку в «Фонд предпосевных инвестиций», и доказать, что разработка или проект достойны реализации. (эксперты имеют различные точки зрения о целесообразности существования данных фондов, но практика показывает положительные результаты. Например, рожденный в Санкт-Петербурге «Фонд предпосевных инвестиций» за 2 года проинвестировал 14 компаний. Одна из них уже достигла того уровня развития, когда Фонд, продав свою долю, может вернуть вложенные всего 2 года назад средства. — сообщил исполнительный директор Фонда Михаил Раяк. В ноябре 2013 года РВК пересмотрела стратегические планы и представила новую «Стратегию развития до 2020 года». Приоритетом новой стратегии заявлена коррекция сложившегося венчурного рынка: компенсация нехватки капитала на посевной и предпосевной стадии и перекоса в сторону интернет-проектов в ущерб проектам других отраслей.

Следующим этажом инновационного лифта является венчурное инвестирование. На данном этапе необходимы достаточные обороты: компания должна быть привлекательной для инвестирования. Капитализация должна составлять более 500 млн. долларов и наличие партнеров (а также указание в заявке о планах выхода на биржу) обязательно, по словам Дмитрия Булавина, генерального директора информационной системы IPOboard.

Для выхода на публичный рынок (высший этаж инвестиционного лифта) нужно расти не менее 10 лет и изначально иметь четкую цель: выход в «голубые фишки».

С 2012 года компании имеют возможность разместить информацию на портале www.IPOboard.ru. Приветствуются даже start-up проекты. Основные требования к компаниям: вовлеченность в инновационную деятельность, организационно-правовая форма ОАО, ООО, ЗАО, Web-сайт, в планах должно быть привлечение капитала от 200000 (300000) до 4000000(5000000) $, а в перспективе — выход на IPO. Данный ресурс создан с целью подготовки молодых компаний к выходу на организованный рынок ценных бумаг, что откроет новые возможности получения нового финансирования и расширит количество участников российского рынка обращающегося капитала.

В проекте IPOboard участникам предлагаются различные уровни развития компаний. Для start-up компаний предлагается размещение данных о компании и поддержка ментора (наставника, консультанта), который не осуществляет финансовые вложения, но оценивает идею, помогает с разработкой бизнес-плана, стратегии развития компании. Ментор помогает с проведением переговоров и привлечением инвесторов. Как правило, 5 % доли в проекте является доходом ментора. Борд-проводники, так же оказывающие консультационные услуги, представлены компаниями, прошедшими аккредитацию при РИИ-Борд.

Следующий уровень является основным и на нем работа борд-проводников обязательна. Компании данного уровня нуждаются в больших финансовых вложениях, здесь необходимо привлекать венчурные фонды.

И последний этап — pre-IPO (далее только IPO). Стадии подготовки к pre-ipo: диагностика, преобразование, подготовка к размещению. К основным требованиям данного уровня относятся: информационный меморандум, повышение капитализации до 5 млн долларов и более, заключение борд-проводников об оценке, регулярное раскрытие информации.

Как я сказала выше, средний срок существования эмитентов РИИ до IPO 11,5 лет. Возможен ли для стартапа полноценный выход на IPO, минуя вышеуказанные этапы? В секторе РИИ есть эмитент ОАО «Плазмек» (описанный выше), которого я называю «темной лошадкой», а «в инвестиционном сообществе (об акциях эмитента) либо не говорят вообще, либо относят их к разряду «трэша» (мусора)» [13]. Скорее всего, стоит использовать возможности, предоставляемые сектором РИИ ММВБ до IPO и разработанные экспертами инструменты, чтобы после размещения не заявлять в интервью «..к сожалению, в 2011 году необходимый капитал мы не собрали».

ЗАО «Банк ФИНАМ» предлагает корпоративным клиентам preIPO-кредитование — уникальный для российского банковского сектора продукт [14]. Инвестиционный холдинг «ФИНАМ» имеет многолетний практический опыт работы с инновационными компаниями в сфере проведения IPO.

Инвестиционный Банк «ФИНАМ» предлагает непубличным российским компаниям, планирующим проведение IPO на ММВБ в течение предстоящего года, под залог акций данных компаний. Вложение полученных денежных средств в развитие бизнеса дает возможность улучшить финансовые показатели будущего эмитента, что повысит его стоимость перед IPO.

Немаловажен тот факт, что ни к наличию международной отчетности, аудиторского заключения «большой четверки», ни к структуре бизнеса не предъявляются жесткие требования.

PreIPO-кредитование предоставляется компаниям на следующих условиях: срок кредита — до 1 года, минимальная сумма кредита — 3 млн рублей, процентная ставка — от 18 % годовых (на величину влияет оценка финансового состояния, перспектив развития компании, макроэкономических факторов (ставка рефинансирования)). Акции компании являются обеспечением по кредиту.

Продукт рассчитан на интерес со стороны высокотехнологичных компаний, так как так традиционно участниками рынка используется жесткая система риск-менеджмента, не учитывающая особенности бизнеса небольших, но динамично растущих компаний. Уникальность продукта состоит в более мягкой оценке бизнеса заемщика, учитывающей перспективы его дальнейшего развития (банк «ФИНАМ», основываясь на значительном опыте работы холдинга с инновационными компаниями, действует по собственной схеме расчетов). Соответственно, шансы получить необходимые ресурсы и успешно провести IPO у компаний-заемщиков существенно увеличиваются.

Как отмечено на сайте МСП банка, «Поддержка инновационных малых и средних предприятий является одним из ключевых направлений работы ОАО «МСП Банк», предусмотренных Стратегией развития Банка: к 2016 году Банк ожидает увеличения объемов финансирования в нише кредитования инновационных МСП до 72,6 млрд рублей». Сектор РИИ ММВБ охарактеризован как обладающий высокой значимостью для инновационного развития России. Задача сектора заключается в создании благоприятных условий для привлечения инвестиций на развитие МСП инновационного сектора российской экономики на фондовом рынке [15]. Сектор РИИ Московской Биржи ориентирован на молодые, динамично развивающиеся компании, выбравшие фондовый рынок для привлечения финансирования.

Государство предоставляет инновационным компаниям субсидии с целью развития инновационного предпринимательства в РФ. Инновационная компания, субъект МСП, получает субсидию (компенсация 50 % расходов — не более 5 млн. рублей) на возмещение расходов, осуществляемых при выведении ценных бумаг в сектор РИИ ММВБ. Расходами признаются денежные затраты на подготовку для государственной регистрации эмиссионных документов, на оплату услуг профучастника РЦБ, листингового агента фондовой биржей, депозитария и фондовой биржи, на проведение аудита и составление финансовой отчетности эмитента по МСФО. Субсидию компании получают в субъекте РФ (по месту регистрации юридического лица).

Работает ли данная схема и нужны ли эмитентам субсидии? Финансовый директор ОАО «Левенгук» Татьяна Крылова отметила, что определенную роль в решении компании выйти на биржу сыграла возможность получения субсидии на покрытие части расходов [16]. В целом она охарактеризовала IPO как сложный и трудоемкий процесс.

Главный бухгалтер ОАО «ВТОРРЕСУРСЫ» рассказала, что предоставленная на поддержку и развитие МСП субсидия позволила компании возместить значительную часть связанных с допуском цб к торгам издержек. Предоставление подобных субсидий она охарактеризовала как безусловно правильное и необходимое решение со стороны государства, так как благодаря ему акционерные инновационные компании, относящиеся к МСП, минимизируют «достаточно высокие затраты, связанные с оформлением допуска ценных бумаг к торгам», что способствует развитию самого РЦБ за счёт увеличения количества эмитентов.

Обратим внимание: главный бухгалтер ОАО «ВТОРРЕСУРСЫ» назвала затраты (связанные с оформлением допуска ценных бумаг к торгам) «достаточно высокими».

Следовательно, поддерживать будущих эмитентов необходимо, предоставляя им в некотором смысле «подушку безопасности», так как некоторые предприниматели могут переоценить свои возможности по ресурсообеспеченности для выхода на биржу. Есть и те, кто недооценивает возможности, что тормозит развитие компании.

Возможно, стоит позаимствовать у банка «ФИНАМ» его опыт предоставление Pre-IPO кредитов, поддерживающих будущего эмитента и способствующих его более тщательной подготовке выхода на биржу. Потенциальный эмитент должен не только четко планировать денежные расходы, но и временные затраты. Задержки и сбои в подготовке документов сопутствуют любому сложному процессу, даже если он происходит в рамках хорошо функционирующей системы. Поэтому потенциальный эмитент, на мой взгляд, должен быть не только хорошо подготовлен, но и уверен, что риски будут минимизированы благодаря предоставленным средствам.

Кроме того, в условиях нынешней политической ситуации в мире, отразившейся на функционировании отечественной экономики, риски выхода эмитентов на биржу слишком высоки и готовность инвесторов в данное время вкладывать в развитие компании денежные средства под сомнением. Компании, которые выбрали свой путь по ступеням инновационного лифта и видят конечную цель в виде выхода на IPO (желают приобрести статус публичной компании), но оценивают свои возможности как на данный момент недостаточные для столь серьезного шага и решают отложить выход на IPO, нужно поддерживать. Достаточно ли предоставляемых субсидий? Возможно, у банков с господдержкой появится дополнительный пласт стратегически важных клиентов, которые до сегодняшнего момента в банк прийти не могли. Является ли опыт банка «Финам» по выдаче pre-IPO кредитов положительным? К сожалению, в сети интернет нет статистики по выдаче данных кредитов. Также нет и отзывов компаний (как, к примеру, истории успеха на сайте ММБВ, связанные с субсидиями), получивших данные кредиты. Однако идея может быть полезной для развития отечественного малого и среднего предпринимательства и стимулирования его субъектов к приобретению статуса публичной компании.

Альтернатив может быть много, но инновационный лифт один. И приводит он в конечном итоге достойную компанию на РИИ ММВБ.

Мини-IPO является сравнительно новым инструментом привлечения денежных средств фондовом рынке, ориентированным в первую очередь на представителей малого и среднего бизнеса.

Для компаний МСП mini-IPO является реально работающим инструментом привлечения инвестиций, способствующим переходу на качественно иной уровень развития. Процесс подготовки и проведения IPO дает компании импульс развития основного бизнеса.

Серьезные игроки рынка зачастую относятся с недоверием к сегменту, находящемуся на стадии становления. Однако положительный опыт западных площадок (от AIM до New Connect) позволяет оптимистично оценивать будущие перспективы данного сегмента рынка. Должны ли мы, глядя на площадку AIM, убрать критерий «инновационность» или же им стоит позаимствовать у нас идею? Время покажет.

Компания должна четко сформулировать цель и стратегию. При этом некоторые компании стремятся удивить рынок (потенциальных инвесторов) краткосрочными результатами. Однако инвесторы готовы вкладывать лишь в те компании, долгосрочные цели которых имеют конкретные очертания и понятны средства и способы их достижения. В частности, как будут потрачены привлеченные средства с учетом систематического (недиверсифицируемого) риска, так как краткосрочные результаты могли быть получены в результате существования благоприятной конъюнктуры рынка на определенном промежутке времени, и это не гарантирует дальнейшее наличие данной тенденции.

Каким бы успешным/неуспешным ни было размещение (и позитивными/непозитивными мнения о нем), после IPO необходимо проводить не менее серьезную и напряженную работу, чем до него: регулярное взаимодействие с инвесторами, публикация отчетности, поддержка корпоративного сайта, раскрытие и правильная подача существенных фактов из жизни компании.

На мой взгляд, есть серьезная и финансовая, и психологическая нагрузка на эмитента, но эти трудности компания преодолевает — получает преимущества, растет, развивается, это выводит ее на новый уровень.

Инновационный лифт — один из инструментов решения государственных задач. Действия со стороны государства по развитию инновационных секторов экономики (активная деятельность институтов развития) можно назвать вынужденными. Несомненно, их цель: диверсификация отечественной экономики, но действуют они как аппарат искусственного дыхания, который не будет работать вечно. Необходимо рано или поздно будет переходить к естественным рыночным условиям, в которых бизнес должен будет действовать и мыслить самостоятельно, а инновационные компании будут зарождаться и развиваться самостоятельно. Данный сценарий воплотить в жизнь будет невозможно, если не развивать эффективную инфраструктуру, например, Рынок инноваций и инвестиций и IPO-Board.

В последние годы было приложено достаточно усилий, чтобы поддержать промышленность: работают механизмы государственно-частного партнерства, для открытия новых производств созданы налоговые стимулы, существуют механизмы поддержки малого и среднего бизнеса, усовершенствована нормативно-правовая база. Пусть не в полной мере, базовые институты развития уже созданы.

В 2012 году произошло присоединение России к ВТО: резко повысилась планка требований к национальной конкурентоспособности, однако не все предприятия достигли необходимого уровня конкурентоспособности, в связи с чем введенные санкции отразились слишком негативно на жизнеспособности некоторых предприятий.

К слову о тех трудностях (и с отчетностью, и с раскрытием информации, и с взаимодействием, контактом с инвесторами), в связи с которыми компания не решается стать публичной — преодолевая эти трудности, компания выходит на новый уровень своего развития, повышает свою конкурентоспособность. Уходя в тень, бизнес пользуется временными преимуществами, находя некоторые пробелы, «лазейки» в законодательстве, но теряя жизнеспособность в условиях глобализации и высокой конкуренции, существующей на мировом рынке.

Несомненно, экономические санкции нарушили главный принцип, благодаря действию которого Россия и имеет интерес в развитии международных экономических связей — принцип равенства. Однако, как известно, именно ограниченность в ресурсах, нестандартные условия, в которых оказывается любой участник рынка, стимулируют его к генерированию новых идей, поиску новых путей, возможностей, инновационной деятельности. Это отличная возможность для совместных усилий власти и бизнеса в поиске новых точек роста и установлению контакта.

На мой взгляд, положительной тенденцией для российского рынка будет продолжение диверсификации отраслевой принадлежности компаний, выходящих на IPO. Выше показано влияние запуска сектора РИИ ММВБ на данный процесс. Нет сомнений в том, что компании, относящиеся к сырьевому сектору экономики, будут и дальше занимать сильные позиции. Однако, как показывает практика международного сотрудничества (и противостояния), наша экономика должна быть готова к любым систематическим рискам, которые минимизировать можно лишь максимальной работоспособностью и готовностью к полному самообеспечению, по крайней мере, в наиболее важных для национального благосостояния отраслях. Также, на мой взгляд, благоприятно на функционирование российского рынка повлияет рост активности розничного инвестора в IPO. (в Китае 10 % данного участия обязательны)

Смею предположить, что со временем, благодаря развитию сектора РИИ, уменьшится средний размер IPO, что будет стимулировать субъектов МСП к большей самостоятельности и формулированию конкретной цели на самой ранней стадии развития: выход на IPO. Доверие придет с появлением качественного аналитического покрытия для данного сектора рынка и статистических данных. «В настоящий момент для нас безусловный приоритет представляет неторговый сектор, те люди, кто внедряют современные технологии в производство, делают инновационные проекты, — подчеркнул Сергей Крюков. — Но таких предпринимателей сейчас, по различным оценкам, не более 5 % от общего количества. И эта системная проблема, которую в одиночку не решить — нужна прозрачная и стабильная политика государства на 7–10 лет по улучшению делового климата».

«Дайте государству 20 лет покоя внутреннего и внешнего и вы не узнаете нынешней России» (П. А. Столыпин). А пока покоя не дают, нужно не бояться ставить цели и правильно формулировать задачи.

Приложения

Рис. 1: Ежемесячный обзор Статистика РИИ ММВБ

Рис. 2: Ежемесячный обзор Статистика РИИ ММВБ

Рис. 3: Ежемесячный обзор Статистика РИИ ММВБ

Рис. 4: Ежемесячный обзор Статистика РИИ ММВБ

Рис. 5: Ежемесячный обзор Статистика РИИ ММВБ

Таблица 1

|

2011 год |

Капитализация (МС) |

|

БИОМЕДИЦИНА И ФАРМАЦЕВТИКА |

3849 млн.руб. |

|

Фармсинтез / LIFE |

969 млн.руб. |

|

ИСКЧ/ISKJ |

839 млн.руб |

|

ДИОД/DIOD |

2 041 млн.руб. |

|

ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ (ИТ) и МЕДИА |

8048 млн.руб. |

|

Армада/ARMD |

4 311 млн.руб. |

|

Платформа Ютинет.ру/UTII |

3 414 млн.руб. |

|

О2ТВ/ODVA |

323 млн.руб. |

|

ХИМИЧЕСКАЯ ОТРАСЛЬ |

179 млн.руб |

|

НЕКК/NEKK |

179 млн.руб |

|

ПЛАЗМЕННЫЕ ТЕХНОЛОГИИ |

714 млн. руб. |

|

ПЛАЗМЕК/PLSM |

714 млн. руб. |

Литература:

1. Тосунян, Г. А. Новации в области финансирования МСБ // Открытая дискуссия. — URL: http://arb.ru/arb/press-on-arb/garegin_tosunyan_kreditovanie_msp_perspektivnyy_istochnik_razvitiya_bankovskoy_s-9840105/ (дата обращения: 09.09.2014).

2. Лейва М. Чубайс назвал текущий момент идеальным для вложений в Россию. — URL: www.rbc.ru/ (дата обращения: 17.09.2014).

3. Текст заседания Государственного совета — URL: http://www.kremlin.ru/ (дата обращения: 18.09.2014)

4. Стратегия развития рынка капиталов — 2020 — URL: http://www.nfa.ru/docs/strategy2020.pdf (дата обращения: 09.04.2015).

5. Постановление Правительства РФ от 15 апреля 2014 г. N 316 «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика»

6. Д. Пряничников (Директор департамента новых рынков ММВБ) // Мини-IPO на ММВБ: новые возможности привлечения капитала для малого и среднего бизнеса / Журнал «Рынок Ценных Бумаг» online 2011 http://www.rcb.ru/

7. Профессиональная конференция «Малый и средний бизнес Москвы и Московской области: варианты привлечения финансирования» / Журнал «Рынок Ценных Бумаг» online 2011 http://www.rcb.ru/

8. Ежемесячный обзор / Статистика РИИ ММВБ moex.com/ июль 2014

9. Развитие биржевых площадок для инновационных компаний: Россия и мировой опыт // Журнал «Рынок ценных бумаг» № 1 2013 online http://www.rcb.ru/

10. Председатель Правления МСП Банка Сергей Крюков: «Господдержка малого бизнеса должна идти по каналам институтов развития» http://www.mspbank.ru/

11. В. Д. Никифорова. Рынок ценных бумаг: Учебное пособие. — СПб.: Изд-во СПбГУЭФ. 2010

12. Инновационный лифт: от стартапа до IPO Круглый стол «Инновационный лифт: от старт-апа до IPO. Диалог бизнеса и институтов развития» в рамках Петербургского международного инновационного форума, организованный ММВБ http://moex.com/ 2 октября 2013 г.

13. К. Илющенко // Четвертое состояние эмитента / «Expert Online» 23.05.2012 — URL: http://expert.ru/2012/05/23/chetvertoe-sostoyanie-emitenta/ (дата обращения: 10.04.2015)

15. http://www.mspbank.ru/

16. http://moex.com/ истории успеха