В условиях циклического развития экономики, становления рынка финансовых услуг, наступления природных и техногенных катастроф, рынок страховых услуг является важным звеном финансовой системы страны, которая обеспечивает страховой защитой физических и юридических лиц от рисковых обстоятельств. Для обеспечения возможности выполнять страховые обязательства, страховые компании должны быть финансово устойчивыми. В связи с этим на первый план выходит формирование сбалансированного страхового портфеля.

Согласно мнению Н. М. Яшиной, «Страховой портфель — это стоимость страховых рисков, принятых на страхование с набором определенных финансовых инструментов, обеспечивающих финансовую устойчивость страховой организации, на принципах эквивалентности, сбалансированности и эффективности» [3].

В условиях стагнации на страховом рынке и кризиса во всех отраслях отечественной экономики выделяют ряд процессов на страховом рынке, оказывающих негативное воздействие на сбалансированность страхового портфеля.

Так значительную роль в формировании сбалансированного страхового портфеля играют величина и структура страхового портфеля, но в большинстве случаев они не оптимальны. Основной проблемой в данном случае является высокая доля транспортного страхования (ОСАГО, КАСКО) в общем объеме страхового портфеля отечественных страховых компаний.

Необоснованное снижение тарифов на страховые продукты, нацеленное на привлечение новых клиентов и увеличение страхового портфеля, негативно влияет на сбалансированность страхового портфеля. В итоге проводимая тарифная политика страховой компании повышает уровень риска. Это происходит, потому что понижение страховых тарифов не всегда достигает поставленной цели — увеличению количества договоров, так как на данный процесс влияет еще ряд факторов (деловая репутация страховщика, широкий ассортимент предлагаемых страховых продуктов, пакет страхуемых рисков, величина агентской сети компании и др.).

Еще одним негативно влияющим фактором является неплатежеспособный спрос на страховые продукты со стороны населения. Иными словами основная масса населения не может позволить себе страхование из-за недостаточного уровня доходов. Поэтому, в отличие от обязательного ОСАГО — добровольное КАСКО страхует только 10 % автовладельцев, в отличие от европейских стран, где достигается значение 18–20 %.

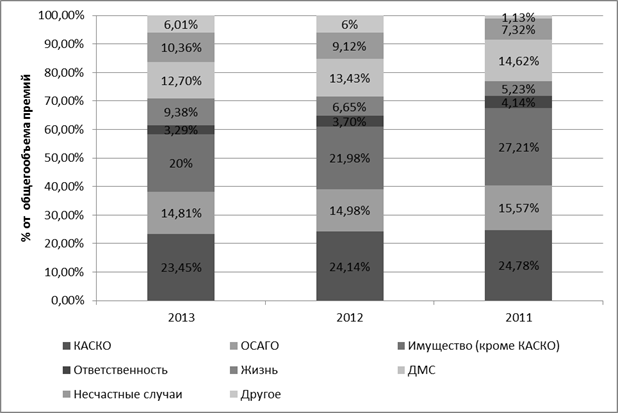

В течение ряда последних лет состав продуктов страхового портфеля оставался относительно стабильным. На рисунке 1 представлен усредненный портфель страховых премий страховщиков Российской Федерации за период с 2011 год по 2013 года [4].

Рис. 1. Структура страховых премий РФ за 2011–2013 гг.

Лидирующие позиции в структуре страховых премий занимает автострахование, так в 2013 году данный показатель составил 38,26 %, в 2012 году — 39,12 %, в 2011 году — 40,35 % от общего объема собранных премий. Вторую и третью позиции занимают страхование имущества (2013 г. — 20 %; 2012 г. — 21,98 %;2011 г. — 27,21 %) и ДМС (12,70 %; 13,43 %; 14,62 %) соответственно. Главная причина спада объемов страховых премий это макроэкономическая ситуация в РФ, связанная с падением доходов населения, ослаблением рубля на международной арене.

Структура общего портфеля страховых премий по Российской Федерации существенно отличается от структуры аналогичного портфеля европейских стран. Так в Европе лидирующее положение по сборам занимает страхование жизни, в 2006 году данный показатель составил 61,9 % от общего страхового портфеля [2]. В России же по данным 2011–2013 годов доля страхования жизни не превышает 10 %. Подобное отличие связано с рядом факторов: отсутствие налоговых стимулов для долгосрочного страхования жизни и накопительного страхования; высокая ставка по срочным банковским депозитам; недостаточное количество квалифицированных продавцов страховых продуктов; страховая безграмотность населения; политические и экономические риски.

Вторым отличием отечественного портфеля страховых премий от европейского — имущественное страхование. Данный показатель в Российском страховом портфеле занимает не менее 20 % от общей доли, а в странах Европы не более 8 %. Подобное отличие связано с тем, что в Российской Федерации страхование имущества изначально было приоритетным направлением развития страхования, в то время как в Европейских странах развивалось личное страхование.

В настоящее время на Россию наложены санкции со стороны многих стран мира, вызванные ситуацией на Украине. Страховой рынок как «лакмусовая бумажка» экономики отражает слабые стороны, на которые в первую очередь влияют введенные санкции. Поэтому в страховании так важно формирование сбалансированного страхового портфеля (как основы обеспечения финансовой устойчивости страховых организаций). Решение поставленной задачи должно иметь комплексный характер, включающий в себя следующие пути решения.

Для успешного функционирования страховой компании с высокой долей транспортного страхования в общем объеме страхового портфеля необходимо применение грамотного андеррайтинга. Четкая, слаженная работа блока андеррайтинга особенно важна в условиях общего падения объемов продаж и роста убыточности.

С 1 июля 2014 года вступила в силу последняя версия закона «О кредитных историях», позволяющая получить страховщикам кредитный отчет по клиенту, с условием, что клиент дает на этот запрос согласие [5]. Особенно полезны кредитные отчеты при андеррайтинге, а также при урегулировании убытков и в борьбе с мошенничеством. Проверка клиентов через бюро кредитных историй будет способствовать формированию качественного страхового портфеля, который зависит от привлекаемых страхователей. Данные сведения в первую очередь используются при страховании машины по каско. Международная статистика отражает прямую связь между ответственным исполнением кредитных обязательств и аккуратным вождением автомобиля. Для андеррайтинга страховые компании анализируют информацию о платежах и просрочках из кредитных историй клиентов, которая по международной статистике коррелирует с убыточностью, что позволяет корректировать индивидуальные страховые тарифы.

Низкий уровень страховой грамотности населения остается с момента образования страхового рынка России. Что является еще одним негативно влияющим фактором на сбалансированность страхового портфеля. В результате страховой неграмотности в портфеле страховщика преобладают ОСАГО, КАСКО, имущественное страхование и страхование ответственности. Для решения данной проблемы маркетинговые подразделения страховых компаний сотрудничают со средствами массовой информации и государственными органами власти. Так, к примеру, Распоряжением Правительства Российской Федерации от 22 июля 2013 года была утверждена Стратегия развития страховой деятельности до 2020 года, в разработке которой принимала участие Ассоциация Страховщиков Жизни (АСЖ). Принятие данного документа непосредственно затронет те виды страховой деятельности, которые социально значимы, но в достаточной мере не развиты в настоящее время и занимают малую долю в страховых портфелях.

В результате маркетинговых исследований страховых компаний выяснили, что для клиентов более предпочтительными являются коробочные продукты, рассчитанные на массовый сегмент и предусматривающие стандартные условия страхования для типовых объектов, которые можно приобрести в режиме «online». Практика показывает, что в ряде случаев страховые продукты достаточно сложны для покупки напрямую (например, непосредственно через Интернет) и требуется консультация специалиста, чтобы уточнить все особенности покрытия и подобрать оптимальный вариант. Возможно, именно накопительные и инвестиционные программы послужат импульсом к увеличению числа потребителей страховых продуктов и углублению диверсификации страхового портфеля в целом.

Объединение страховой и банковской структуры различными методами — общая тенденция и для мировой экономики, и для России. А пока же основным источником продажи страховых продуктов является развитая агентская сеть. Политика кадров страховой компании заключается в подборе высококвалифицированного персонала, в срок и качественно выполняющего свои обязанности. Формально страховой портфель компании состоит из агентских страховых портфелей, и его устойчивость напрямую зависит от заключенных договоров каждым страховым агентом.

Для достижения эффекта выравнивания страховых сумм в практике страхования используется перестрахование, таким образом, соблюдается принцип однородности. Российские страховщики почти 80 % всех рисков размещают за рубежом, так как российская перестраховочная емкость невелика — не более 4 млрд. руб. В 2013 году объем премии, переданной в перестрахование в зарубежные компании, составил 83 млрд. руб. В настоящее время страховые компании говорят о трудностях при размещении крупных рисков за рубежом, связанных с введением санкций против России [1].

Если санкции вводятся в отношении страховщика, передающего риск в перестрахование, это моментально означает, что действие перестраховочного договора прекращается. Если имели место убытки по ранее происшедшим случаям и выплаты по ним еще не были произведены, то оплата убытка возможна только после отмены санкций. Потому что платежи в интересах лица, в отношении которого введены санкции, невозможны.

В условиях ухудшения ситуации с санкциями российские страховщики начали изучать альтернативные рынки. Это, прежде всего Китай, Индия, Ближний Восток, Япония и Корея. Впрочем, изучение потенциальных возможностей новых партнеров показывает, что они не обладают достаточной емкостью или не стремятся развивать отношения с Россией. Размещение рисков, например, в Гонконге сейчас затруднительно, так как у России нет стратегических договоренностей с Китаем. В краткосрочной перспективе рассчитывать на существенный эффект от каких-то альтернативных рынков не следует. Только в случае, если Россия заключит какое-либо соглашение о партнерстве.

Литература:

1. Каверина Мария. Риск без подстраховки.: журнал «Коммерсантъ Деньги» № 36 от 15.09.2014, стр. 58.

2. Косенко, М. Российский и европейский портфели страховых премий [Электронный ресурс]. — 2008. — URL: http://www.ininfo.ru/mag/2008/2008–01(02)/2008–01(02)-012.html

3. Яшина Н. М. Обеспечение финансовой устойчивости страховой организации: теория, методология и практика: автореф. дис. … д-ра экон. наук. М., 2007. С. 20.

4. «Страхование сегодня»: [страховой портал] — URL: http://www.insur-info.ru/ (дата обращения: 30.03.2015)

5. Национальный союз страховщиков ответственности: [сайт]– URL: http://www.nsso.ru/ (дата обращения: 30.03.2015)