В статье развивается активная методика управления портфельными инвестициями, основанная на анализе дивидендной доходности. Анализ применения данной методики на долгосрочном временном интервале позволил сделать выводы о том, что она имеет более высокую экономическую эффективность по сравнению с пассивными индексными стратегиями портфельного управления.

Ключевые слова: финансовый рынок, ценные бумаги, фундаментальный анализ, портфельные инвестиции, инвестиционная стратегия.

Развитие интернет — технологий биржевой торговли во многом предопределило развитие финансового рынка России. Использование достижений информационных технологий способствовало совершенствованию различных стратегий управления инвестиционным портфелем. Ввиду высоких рисков отечественного фондового рынка возрастает потребность в активных методах управления портфельными инвестициями, основанных на достоверных индикаторах.

В основе большинства существующих стратегий портфельного управления, как правило, лежат принципы технического и фундаментального анализа [1, с. 465–689].

Поскольку фундаментальный анализ основан на исследовании денежных потоков компании, ее прибыли и уровне дивидендов, его индикаторы являются более экономически обоснованными, чем полученные эмпирическим путем технические, соответственно их применение должно приводить к более высоким инвестиционным результатам [2, с. 357–774]. Однако, как и в случае технического анализа, если все инвесторы основываются в своих решениях на общедоступную информацию об экономическом положении компании и ее финансовых результатах, то трудно ожидать, ставка доходности, на которую сможет рассчитывать инвестор, будет выше среднерыночной.

В настоящей работе анализируется применимость одной из главных стратегий фундаментального анализа — стратегии инвестирования, основанной на анализе дивидендной доходности. Описанию преимуществ данной стратегии посвящены работы основателей фундаментального анализа Б. Грэма и Д. Додда [2, 3].

В ряде работ автора [4, 5, 6] данной статьи было неоднократно продемонстрировано, что активные стратегии управления портфельными инвестициями имеют более высокую экономическую эффективность по сравнению с пассивными стратегиями.

В настоящей работе исследуется экономическая эффективность активной стратегии дивидендной доходности в течение двенадцатилетнего периода времени с 01.01.2002 г. по 01.01.2014 г.

Исходной информацией для анализа послужили данные о размере дивидендов и ценах высоколиквидных акций российских компаний [7], на основании которых были рассчитаны их дивидендные доходности за анализируемый период.

На первом этапе осуществления рассматриваемой активной стратегии из числа наиболее ликвидных акций российского фондового рынка, являющихся «голубыми фишками», были отобраны 9 эмитентов с наибольшей дивидендной доходностью на начало тестового периода (на 01.01.2002). Такими эмитентами оказались ОАО «Лукойл» с дивидендной доходностью 2,9 %, ОАО «Мосэнерго» (1,85 %), ОАО «Газпром» (1,42 %), ОАО «Сбербанк России» (1 %), ОАО «ЮКОС» (1 %), ОАО «РАО ЕЭС» (1,85 %), ОАО «Ростелеком» (0,69 %), ОАО «Татнефть» (0,46 %), ОАО «Сургутнефтегаз» (0,27 %).

На втором этапе осуществляется отбор первых 6 эмитентов с наибольшей дивидендной доходностью акций за прошедший период, а при этом акции эмитента, занявшего первое место по уровню дивидендной доходности, исключаются из рассмотрения. Подобное действие основано на статистическом наблюдении: как правило, в следующем году такая компания показывает себя «хуже рынка» [7].

Таким образом, руководствуясь указанными выше правилами рассматриваемой активной стратегии управления, из рассмотрения были исключены акции ОАО «Лукойл».

Таблица 1

Прирост курсовой стоимости акций на начало 01.01.2003 г.

|

Эмитент |

Прирост курсовой стоимости акций, % |

|

Мосэнерго |

127,69 |

|

Газпром |

0,45 |

|

Сбербанк |

59,74 |

|

ЮКОС |

45,86 |

|

РАО ЕЭС |

155,37 |

На третьем этапе формируется портфель путем распределения средств между оставшимися 5 эмитентами в равных долях и по истечении года была определен прирост курсовой стоимости по каждой акции в отдельности и по портфелю в целом, как показано в таблице 1. Данная стратегия нацелена на получение прибыли за счет изменения курсовой стоимости отобранных акций, а весь полученный дивидендный доход, будет являться дополнительным и в расчет доходности данной стратегии не входит.

По аналогичной схеме производился расчет доходностей по данной стратегии и по другим годам тестового периода. Согласно стратегии в случае банкротства, слияния или поглощения первоначально выбранных эмитентов, происходит замена их акций на акции других эмитентов. Так в 2003 г. прекратила свое существование компания ОАО «ЮКОС», ее акции были заменены на акции ОАО «Сибнефть», уже находящиеся в инвестиционном портфеле, а в 2005 году, в результате поглощения ОАО «Сибнефти» компанией ОАО «Газпром», и компания ОАО «Сибнефть» прекратила свое существование. На расчетное место данной компании была включена компания ОАО «Северсталь», которая по указанным выше характеристикам была близка к ОАО «Сибнефть». Кроме того, в 2008 г. произошла реорганизация компании ОАО «РАО ЕЭС», в результате чего ее акции выбыли из числа котируемых на бирже. В текущем списке отбора она была заменена акциями компании ОАО «НОВАТЭК» со сходными характеристиками, расчеты по замененным эмитентам производились по указанной выше схеме.

На основании данных, полученных в ходе выше произведенных расчетов, было произведено сравнение доходности портфелей, составленных в соответствии со стратегией дивидендной доходности, с инвестиционными показателями основных российских фондовых индексов — РТС, ММВБ, ММВБ топ 10 [7].

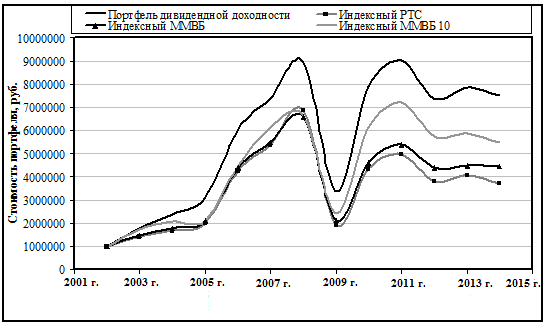

На рис.1 наглядно представлена динамика изменения стоимости портфеля, управляемого на основе анализа дивидендной доходности, а также динамика изменения стоимости индексных портфелей за двенадцатилетний период (01.01.2002 -01.01.2014 гг.).

Из рис.1 видно, что «портфель дивидендной доходности» за весть анализируемый период показывает более высокую его стоимость по сравнению с пассивным вложением средств в индексы РТС, ММВБ, ММВБ 10, что подтверждает высокую эффективность активной стратегии управления, основанной на анализе дивидендной доходности акций.

Далее сопоставим инвестиционные характеристики развиваемой активной портфельной стратегии управления с пассивным вложением средств в фондовые индексы [7], что наглядно представлено в таблице 2.

Из таблицы 2 видно, что вложение средств в индекс ММВБ 10 за рассматриваемый период является наиболее рискованным, об этом свидетельствует значение стандартного отклонения его доходности, второе и третье место по рискованности занимают вложения в индекс РТС и ММВБ, соответственно.

Рис. 1. Динамика изменения стоимости портфеля, управляемого на основе анализа дивидендной доходности, в сравнении со стоимостью индексных портфелей за 12-летний период с 01.01.2002 -01.01.2014 гг.

Портфель, управляемый на основе анализа дивидендной доходности, приводит к наименьшему риску при более высокой доходности по сравнению с вложениями в рассматриваемые индексы. Напомним, что в таблице 2 указана доходность без учета дивидендов, которые за весь тестовый период (12 лет) мог бы получить инвестор.

Таблица 2

Показатели эффективности активного управления портфелем на основе дивидендной доходности в сравнении с индексной стратегией

|

Наименование показателя |

Дивидендная стратегия |

Индекс РТС |

Индекс ММВБ |

Индекс ММВБ 10 |

|

Средняя доходность за весь тестовый период |

29,38 |

24,37 |

24,01 |

27,88 |

|

Стандартное отклонение доходности |

2,8 |

3,29 |

3,03 |

3,58 |

|

Коэффициент Шарпа |

0,48 |

0,31 |

0,33 |

0,35 |

Эффективность управления портфелем по рассматриваемой методике подтверждает и значение коэффициента Шарпа. Отметим, что значения данного коэффициента и для вложений средств принимают положительное значение, что говорит о том, что вложение средств в данные портфели было бы более эффективным по сравнению с вложением в безрисковые активы, но все же менее эффективным, чем в «портфель дивидендной доходности».

Таким образом, тестирование методики управления портфелем, основанной на анализе дивидендной доходности в долгосрочном периоде, показала наибольшую доходность при меньшем риске в сравнении с основными индексами российского фондового рынка. В некоторые периоды времени, доходность от применения данной стратегии значительно превосходила доходности основных индексов, хотя в ряде периодов стратегия незначительно уступала по доходности в сравнении с основными индексами, основные причины этого были указаны выше. Полученные значения доходности и коэффициента Шарпа также подтверждают выводы об эффективность предложенной стратегии.

В этой связи важно отметить, что методы фундаментального анализа, основанные на изучении дивидендной доходности, могут быть весьма эффективно применены при управлении портфельными инвестициями в долгосрочном периоде.

Литература:

1. Боди З., Кейн А., Маркус Дж. Принципы инвестиций. 4-ое изд. [Текст] / Зви Боди, Алекс Кейн, Алан Дж. Маркус — М.: Вильямс, 2002. — 962 с.

2. Грэм, Б. Анализ ценных бумаг [Текст] / Б. Грэм, Д. Додд; пер. с англ. под ред. А. В. Назаренко, О. Л. Пелявского. — М.: Вильямс, 2012. — 880 с.

3. Грэхем, Б. Разумный инвестор [Текст] / Б. Грэхем, Д. Цвейг; пер. с англ. — М.: Вильямс, 2009. — 672 с.

4. Петров С. С., Кашина О. И. Исследование котировок на покупку и продажу акций на фондовой бирже в целях совершенствования инвестиционной стратегии [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2011. — № 5. — С. 220–226.

5. Петров С. С., Кашина О. И. О применении мониторинга лимитных заявок на фондовой бирже для активного управления портфелем ценных бумаг [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2012. — № 5. — С. 273–279.

6. Петров С. С., Кашина О. И. Оптимизация активной стратегии управления портфелем ценных бумаг по критериям ожидаемой доходности и риска [Текст] / Петров С. С., Кашина О. И. // Аудит и финансовый анализ. — 2013. — № 2. — С. 217–227.

7. Московская биржа [Электронный ресурс] — Электрон. дан. — М.: 2011–2014. — Режим доступа: http:// moex.com/, свободный.