В данной статье будет рассмотрен мировой рынок информационных технологий, его фирменная, географическая, товарная структура и основные направления развития.

Ключевые слова: информационные технологии, ИТ, объем рынка, темпы роста, оборудование.

Широкое применение информационных технологий является глобальной тенденцией мирового развития.

Рынок информационных технологий является одним из наиболее динамично развивающихся в мировой экономике. Прежде чем приступить к анализу рынка ИТ, необходимо обратить внимание на то, что оценки исследовательских агентств, публикующих информацию о развитии рынка ИТ, могут различаться. Это связано с различием в подходах к исследованию рынка, и особенностями приведения затрат к единой валюте, а также с различиями в методологиях проведения расчетов. Существуют также различия в подходах к учету телекоммуникационных услуг. В данной работе мировой рынок ИТ будет рассмотрен без учета сектора телекоммуникационных услуг.

В структуре мирового ИТ-рынка преобладает оборудование — на него приходится около 50 % объема рынка в денежном выражении. Услуги (без учета телекоммуникационных) составляют около 1/3 рынка, а на программное обеспечение приходится около 1/5 совокупных ИТ-затрат. [1]

Различные сегменты ИТ-рынка растут разными темпами, поэтому общий показатель роста является производной большого числа микро-трендов. По мнению агентства IDC, в краткосрочной перспективе существующее ныне процентное соотношение составляющих частей ИТ-рынка не изменится кардинально, за исключением сегмента ИТ-сервисов, капитализация которого будет расти более низкими темпами, чем сегментов оборудования и программного обеспечения.

Показатели развития мирового ИТ-рынка различаются в зависимости от конкретного сегмента рынка. Согласно расчетам экспертов JP Morgan, в 2012 г. прирост расходов на программное обеспечение составил 2,5 %, на ИТ-сервисы — 1,3 %, на оборудование (ПК, принтеры, серверы, СХД, планшеты) — 2,4 %. [2] Причиной является снижение ИТ-расходов европейских компаний, госсектора США и финансовых организаций.

Таблица 1

Мировые ИТ-расходы в 2012 г. по сегментам

|

Расходы 2011, $ млн |

Прирост, % |

Расходы 2012, $ млн |

|

|

ПК |

229,3 |

-2,3 |

224 |

|

Принтеры |

52,2 |

-10,5 |

46,7 |

|

Серверы |

52,8 |

-1,4 |

52 |

|

СХД |

21,2 |

7,6 |

22,9 |

|

Планшеты |

38,3 |

50,4 |

57,7 |

|

Корпоративные сети |

34 |

7,9 |

36,7 |

|

Программное обеспечение |

267 |

2,5 |

273,7 |

|

ИТ-сервисы |

845 |

1,3 |

856 |

|

Итого ИТ-расходы |

1539,8 |

1,9 |

1569,7 |

Источник: составлено автором по данным [2]

Рост сегмента оборудования, в первую очередь, обусловлен повышенным интересом к смартфонам и планшетам. Развитие сегмента программного обеспечения стимулирует спрос на технологии «больших данных» и визуализации данных.

Увеличение доли услуг в структуре мирового рынка ИТ происходит за счет роста многообразия и сложности используемых ИТ-систем, требующих большого объема затрат на их установку и развитие, а также наличия у персонала исключительных технических навыков по их обслуживанию и управлению ими. ИТ-аутсорсинг, то есть передача сторонним организациям функций по поддержке и обслуживанию ИТ-инфраструктуры, является еще одним важным фактором роста объема рынка ИТ-услуг.

Однако понятие «структура мирового рынка» не дает возможности проанализировать структуру ИТ-расходов отдельной страны или региона. ИТ-рынки различных стран имеют большие структурные различия, причем, если для развитых экономик характерно преобладание услуг в ИТ-затратах (ПО и сервисы), то в развивающихся странах большая доля затрат приходится на оборудование.

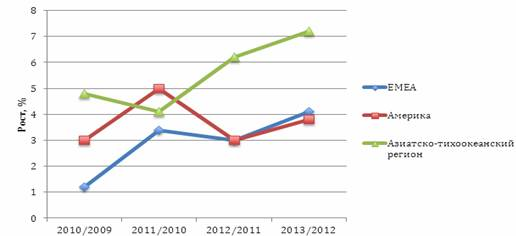

Неравномерно развитие мирового ИТ-рынка и в региональном разрезе. По данным французской аналитической компании PAC, в 2012 г. наибольшие темпы роста продемонстрировал Азиатско-Тихоокеанский регион (АТР), который увеличил ИТ-расходы на 6,2 % и продолжит занимать лидирующие позиции в дальнейшем.

Рис. 1. Структура ИТ-рынков отдельных стран и регионов

Рис. 1. Структура ИТ-рынков отдельных стран и регионов

Источник: [3]

Рынок ИТ США, который раньше опережал конкурентов, в 2012 г. сравнялся по темпам роста с ИТ-рынком стран ЕБВА (Европа, Ближний Восток и Африка) — 3 %, и в ближайшее время будет расти с ним примерно в одном ритме (до 4 % к 2013 г.). [1] Это, в первую очередь, обусловлено особенностями экономической ситуации в различных странах. Например, испытывающие серьезные трудности страны Европы, такие как Греция, Кипр, Испания, Италия, Португалия, сокращают ИТ-расходы. Более благополучные — Австралия, США, страны БРИК — стремятся повысить продуктивность внедряемых технологий и более обдуманно относятся к планированию ИТ-расходов более, чем раньше, что также приводит к изменению ИТ-стратегии.

Рынок электронного оборудования находится в тесной связи с развитием мировой экономики и, согласно оценкам, среднегодовые темпы роста здесь будут составлять 3,2 % до 2017 года. [4]

Рис. 2. Темпы роста рынка ИТ по регионам 2009–2013

Источник: [5]

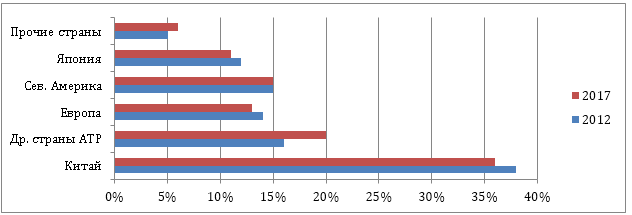

Характерным явлением на рынке ИТ является перемещение производства из развитых стран в страны, характеризующиеся более низкой стоимостью труда, что актуально для производства программного обеспечения и оборудования, не требующего создания сложной инфраструктуры. Так например, доля Китая в мировом производстве электронного оборудования увеличилась более, чем в два раза, достигнув порядка 38 % к 2012 г. Однако в настоящее время Китай все больше фокусируется на удовлетворении внутреннего спроса, а также на развитии производства профессионального электронного оборудования. Кроме того, серьезную конкуренцию Китаю составляют такие страны, как Индия, Вьетнам, и Малайзия, которые могут предлагать аналогичную продукцию по более низким ценам. Таким образом, к 2017 г. доля Китая в мировом производстве электронного оборудования может снизится до 36 %.

На другие страны Азиатско-Тихоокеанского региона приходится 16 % производства электронного оборудования, причем ожидается, что доля этого региона увеличится до 20 % к 2017 г. [4] Такие высокие темпы роста объясняются тенденцией перемещать заводы из Китая в соседние страны с более низкими издержками для производства технологически несложных товаров («обычные / не смарт» мобильные телефоны).

Таким образом, быстро развивающиеся страны составят серьезную конкуренцию промышленно развитым странам в сфере производства электронных товаров широкого потребления.

Однако согласно прогнозам Gatner, ИТ-расходы после 2013 года будут расти во всех регионах мира, поскольку США и Европе удалось избежать глобальных экономических потрясений. Кроме того, компании этих стран сократили ИТ-расходы до минимума, поэтому в последующие годы им придется увеличить затраты на ИТ, чтобы оставаться конкурентоспособными. [6]

Рис. 3. Производство электронного оборудования по регионам в 2012 г. и прогноз на 2017 г.

Источник: составлено автором по данным доклада [4]

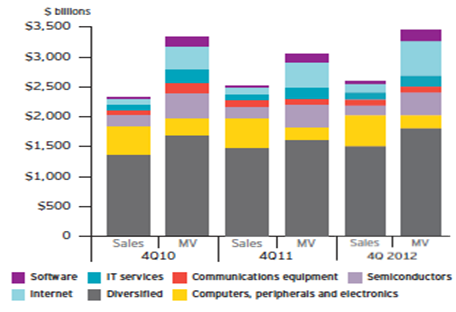

Проанализировав результаты деятельности 100 крупнейших компаний мирового рынка информационных технологий, можно сделать вывод, что их совокупная выручка в 2012 г. увеличилась на 2 %, достигнув 2,6 трлн. долл. США, а совокупная операционная прибыль компаний выросла на 6 % до 304 млрд. долл. США. Однако, если не учитывать деятельность всего двух крупнейших компаний, действующих на рынке смартфонов — Apple и Samsung, то показатели выручки и операционной прибыли были бы ниже на 1 % и 4 % соответственно. За последние два года эти две компании увеличили объем выручки на 64 % и показатели операционной прибыли на 125 %. Исключив их, остальные компании из списка 100 крупнейших на рынке ИТ увеличили выручку всего на 6 %, а их операционная прибыль снизилась на 7 % за аналогичный период. Следовательно, показатель операционной рентабельности для 98 компаний снизился на 13 % за два года с 11,2 % в 2010 до 9,8 % в 2012г. [7] Однако, принимая во внимание тот факт, что рынок смартфонов становится все более конкурентным, влияние этих двух компаний снижается. Основное снижение показателя операционной рентабельности пришлось на 2010 год, когда он упал с 11,2 % до 10,1 %.

Рис. 4. Совокупный объем выручки и рыночная доля топ-100 компаний на рынке ИТ за 2010–2012 гг.

Источник: [7]

Одной из основных тенденций на рынке информационных технологий является то, что движущей силой роста на сегодняшней день является производство смартфонов и других умных устройств (планшетов). Именно они способствуют мощному развитию других сфер: производство полупроводников, облачных технологий, средств для анализа больших данных (Big Data analytics). Так например, десятки компаний предлагают устройства и услуги на основе облачных технологий. Смартфонам на основе облачных технологий не нужны сверхмощные процессоры и объемная память.

Развитие смартфонов способствует увеличению взаимозависимости различных секторов на рынке информационных технологий. Так, увеличение объемов продаж планшетов на 75 % до 52,5 млн штук в четвертом квартале 2012 года (по сравнению с 2011) привело к снижению спроса на персональные компьютеры и периферийные устройства, причем объем продаж на этом рынке снизился на 6 % в конце 2012 года. [7]

Рынок полупроводников также претерпевает изменения. Увеличение объемов производства микросхем для смартфонов и планшетов компенсирует снижение, связанное с продажами персональных компьютеров.

Подведя промежуточный итог, можно сказать, что мобильные, облачные и BigData технологии определяют темпы роста ИТ-рынка. Также следует отметить достаточно серьезный прогресс на рынке программного обеспечения, систем хранения и мобильных устройств и падение рынков ПК и периферийного оборудования.

Литература:

1. [Электронный ресурс]: http://www.cnews.ru/reviews/new/rynok_it_itogi_2012/articles/mirovoj_itrynok_polovina_deneg_uhodit_na_ zhelezo/

2. JP Morgan Software Technology, 28 September, 2012, p.3 –https://mm.jpmorgan.com/EmailPubServlet?h=qub7uvab&doc=GPS-951017–0.pdf

3. IDC top 10 predictions 2012- http://cdn.idc.com/research/Predictions12/Main/downloads/IDCTOP10Predictions2012.pdf

4. Extract from the report World Electronic Industries 2012–2017 carried out by DECISION (March 2014), p. 4

5. PAC: Global Software and IT Services Market, February 2012. https://www.pac-online.com/pictures/Newsletter/2012/Feb/WW0212_02.html

6. [Электронный ресурс]: http://www.gartner.com/newsroom/id/2537815

7. View from the top: Global technology trends Q4 2012. EY, p. 3