Инвестиции играют важную роль не только в деятельности организации, но и в экономике страны в целом. Поэтому очень важно составление грамотных инвестиционных проектов, которые всесторонне оценивают те или иные риски, связанные с его реализацией. Особенно это важно для инновационных проектов, где, зачастую, шансы потерять инвестиции и понести убытки достаточно велики.

Эффективность инновационных инвестиционных проектов можно определить с помощью методики, предложенной Министерством Финансов Российской Федерации в 1999 году, рассчитав чистый дисконтированный доход (NPV), индекс доходности (PI), внутреннюю норму доходности (IRR) и прочие показатели. При этом на первый план выходит задача определения ставки дисконтирования. Указанная методика предполагает определение ставки дисконтирования на уровне процента по кредиту, что является не совсем корректно: во-первых, никаким образом не анализируются и, соответственно, не учитываются риски, во-вторых, не учитывается особенность инновационных проектов и быстрое моральное устаревание оборудования, в-третьих, не берутся во внимание внешние по отношению к проекту негативные факторы. С учетом выше сказанного целесообразным является доработка предложенной методики в части определения ставки дисконтирования.

Подходы к определению ставки дисконтирования для инновационных инвестиционных проектов в литературе разнообразны. Некоторые авторы предлагают корректировать ставку процента по кредиту на уровень инфляции, предложенной Государственным Комитетом Статистики. Другие приравнивают ставку дисконтирования к средневзвешенной стоимости капитала (WACC).

В качестве основы для предлагаемой методики примем формулу, предложенную авторами «Магнитогорского государственного технического университета им. Г. И. Носова» [1,2,3,4]:

(1)

(1)

где  - ставка рефинансирования;

- ставка рефинансирования;

- уровень инфляции;

- уровень инфляции;

r- риск;

— коэффициент морального устаревания.

— коэффициент морального устаревания.

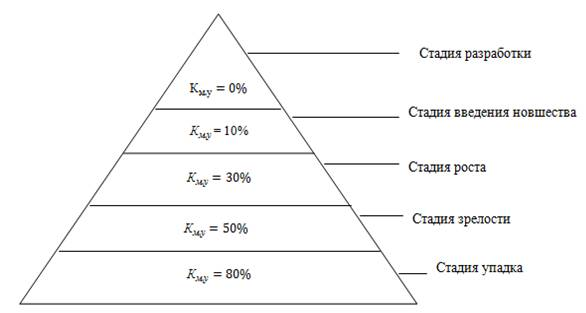

Данная методика предлагает особое внимание уделять моральному устареванию оборудования, что особенно актуально для инновационных инвестиционных проектов. При этом коэффициент морального устаревания оборудования распределяется по стадиям реализации проекта следующим образом (рисунок 1)

Рис. 1. Распределение коэффициента морального устаревания по стадиям реализации инвестиционного проекта (пример)

Развивая данную тему важно отметить, что для более точного определения ставки дисконтирования инновационного инвестиционного проекта необходимо учитывать следующие особые моменты:

1) специфичные риски инноваций;

2) если проект связан с импортными поставками — колебания курса национальной валюты;

3) уровень инфляции, характерный для определенного вида деятельности.

В качестве специфичных рисков инноваций определим следующие: риск недостаточности научно-технического потенциала, риск методологической неадекватности, риск оригинальности, риск, связанный с обеспечением прав собственности, риск, связанный с защитой прав собственности, риск, связанный с возникновением аналогов инновационного продукта и другие.

Каждый вид риска характеризуется несколькими показателями. Значения этих показателей определяются в баллах экспертным путем, причем каждый из показателей в системе оценки имеет свой вес, соответствующий его значимости. Затем полученные в процессе экспертизы баллы суммируют по всем показателям с учетом весовых коэффициентов, и образуется обобщенная оценка риска.

(2)

(2)

где r — значение каждого показателя в баллах;

А — весовой коэффициент;

R — обобщенная оценка риска.

Немаловажно учитывать колебания курса национальной валюты. Для этого в формуле (1) предлагается сделать поправку на темп роста (снижения) курса национальной валюты [5].

(3)

(3)

Известно, что многие инновационные инвестиционные проекты связаны с закупкой материалов и комплектующих из-за рубежа. Такие импортные контракты чаще всего заключаются в иностранной валюте и поэтому наиболее сильно подвержены влиянию ее курса. При росте курса иностранной валюты контракт становится дороже в национальной валюте и, наоборот, при падении курса иностранной валюты отечественный покупатель получает частичную выгоду. Не учитывая данную ситуацию, инвестор может столкнуться со снижением прибыли, а организация, которая реализует проект — с нехваткой оборотных средств, что приведет к аналогичной ситуации.

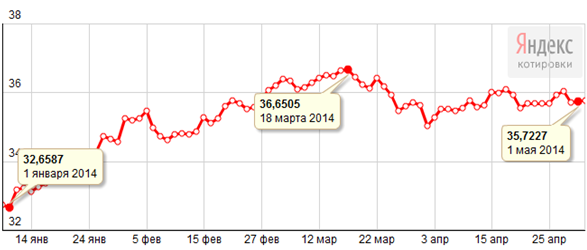

Рассмотрим эффективность предложенной методики на конкретном примере. На рисунке изображено изменение курса Рубля по отношению к Доллару США с 01.01.2014 по 01.05.2014 [6].

Рис. 2. Динамика курса USD ЦБ РФ с 01.01.2014 по 01.05.2014, руб.

Из рисунка видно, что по сравнению с началом года к 1 мая курс доллара США вырос более чем на 3 рубля. То есть некоторый условный импортный товар стоимостью 13000 долларов США стал дороже в рублях более чем на 39000 рублей, 10 таких товаров — на 390000 рублей. В самый пиковый период (18 марта) стоимость 10 товаров выросла более чем на 450000 рублей. Это значит, что существенно возросли инвестиционные затраты и если инвестор не учитывал колебания курса национальной валюты, он недополучит значительную часть прибыли, так как первоначально проект с учетом колебаний курса валют требовал больше финансовых вложений.

И, наконец, очень важно грамотно оценить уровень инфляции. Брать средний уровень инфляции по стране бессмысленно. Он, во-первых, сильно занижен, во-вторых, не учитывает отраслевой специфики того или иного инновационного проекта. Поэтому необходимо брать ставку инфляции по определенному виду деятельности с поправкой на экспертное мнение относительно уровня инфляции в той или иной отрасли. Итоговая формула расчета ставки дисконтирования примет вид:

(4)

(4)

где  - поправочный коэффициент;

- поправочный коэффициент;

Если инфляция имеет отрицательное значение (дефляция), то формула примет следующий вид:

(5)

(5)

Рассмотрим эффективность предложенной методики на условном примере. Инвестиционный инновационный проект предполагает размещение в течение 2014 года в г. Москве рекламных точек инновационной проекционной рекламы. Проекционная реклама — инновационный вид рекламы, предполагающий подсветку фасадов зданий рекламными материалами в темное время суток. В качестве показателя  — используется ставка рефинансирования ЦБ РФ (8,25 %). Распределение коэффициента морального устаревания по стадиям реализации проекта приведено на рисунке 1. Прогнозный темп роста курса валют в 2014 году — 106 % [7].

— используется ставка рефинансирования ЦБ РФ (8,25 %). Распределение коэффициента морального устаревания по стадиям реализации проекта приведено на рисунке 1. Прогнозный темп роста курса валют в 2014 году — 106 % [7].

Распределение рисков по стадиям реализации (включая инновационные риски) проекта приведено в таблице.

Таблица 1

Риски инвестиционного проекта

|

№ п/п |

Группа рисков |

Перечень простых рисков |

Вер.событ., V, % |

Вес % W |

Знач. риска Р1 % |

Риск по группе Р2 % |

|

1. Прединвестиционная фаза |

11,95 | |||||

|

1 |

Принятие решения |

Непринятие решения о финансировании |

50 |

0,01 |

0,5 |

2,60 |

|

Задержка прин. решения дольше запланированного в бизнес-плане срока |

10 |

0,06 |

0,6 | |||

|

Риск финансовой неадекватности |

25 |

0,06 |

1,5 | |||

|

2 |

Качество инвестиционн. проекта |

Нежизнеспособность проекта |

5 |

0,1 |

0,5 |

1,30 |

|

Некачественный бизнес-план |

5 |

0,1 |

0,5 | |||

|

Недостаточная проработка проекта |

5 |

0,06 |

0,3 | |||

|

3 |

инновационные риски |

Риск временной неадекватности |

50 |

0,1 |

5 |

8,05 |

|

Риск недостаточности научно — технического потенциала |

50 |

0,001 |

0,05 | |||

|

Риск методологической неадекватности |

50 |

0,06 |

3 | |||

|

2. Инвестиционная фаза |

17,625 | |||||

|

1 |

Источники финансирования |

Неполучение инвестирования в запланированных объемах (форс-мажор) |

50 |

0,1 |

5 |

10,1 |

|

Несвоевременное получение инвестирования |

21 |

0,1 |

2,1 | |||

|

Риск финансовой неадекватности |

50 |

0,06 |

3 | |||

|

2 |

Монтаж объектов |

Значительные непредвиденные затраты |

10 |

0,1 |

1 |

2 |

|

Некачественный рабочие проект (возникновение необходимости доработки) |

5 |

0,1 |

0,5 | |||

|

Несвоевременная поставка оборудования |

5 |

0,1 |

0,5 | |||

|

Недобросовестность поставщика |

0 |

0,01 |

0 | |||

|

Инновационные риски |

5,525 | |||||

|

3 |

инновационные риски |

Риск оригинальности |

25 |

0,1 |

2,5 |

5,525 |

|

Риск информационной неадекватности |

50 |

0,06 |

3 | |||

|

Риск кадровой неадекватности |

25 |

0,001 |

0,025 | |||

|

3. Эксплуатационная стадия |

12,77 | |||||

|

2 |

Текущая деятельность |

Возникновение ошибок при формировании пула потенциальных клиентов |

20 |

0,1 |

2 |

4,4 |

|

Неготовность заказчиков оплачивать рекламные услуги |

15 |

0,06 |

0,9 | |||

|

Риск финансовой неадекватности |

25 |

0,06 |

1,5 | |||

|

3 |

Маркетинг |

Недостаточное удовлетворение требований клиентов |

5 |

0,06 |

0,3 |

1,35 |

|

Возможность появление новых конкурентов |

75 |

0,01 |

0,75 | |||

|

Неконкурентные цены на услуги |

5 |

0,06 |

0,3 | |||

|

4 |

Финансовое положение организации |

Увеличение затрат из-за неточной оценки необходимого объема средств |

20 |

0,01 |

0,2 |

0,35 |

|

Нехватка запланированных средств и необходимость привлечения кредита |

15 |

0,01 |

0,15 | |||

|

5* |

Инновационные риски |

Научно — технический риск |

60 |

0,06 |

3,6 |

6,67 |

|

Риск связанный с обеспечением прав собственности |

50 |

0,06 |

3 | |||

|

Риск связанный с защитой прав собственности |

50 |

0,001 |

0,05 | |||

|

Риск кадровой неадекватности |

20 |

0,001 |

0,02 | |||

|

4. Эксплуатационная стадия. Результаты STEEP-анализа |

2 | |||||

|

1 |

Социальные факторы |

Недостаточная платежеспособность клиентов |

5 |

0,06 |

0,3 |

0,3 |

|

Трудности с набором работников |

0 |

0,06 |

0 | |||

|

2 |

Технические и инновационные факторы |

Появление других инновационных технологий в области рекламного оборудования |

100 |

0,01 |

1 |

1 |

|

Необходимость защиты и обеспечения прав собственности |

50 |

0,01 |

0,5 |

0,5 | ||

|

3 |

Экономические факторы |

Возрастание текущих затрат на содержание рекламных мест |

20 |

0,01 |

0,2 |

0,2 |

|

4 |

Экологические факторы |

Приостановка деятельности по экологическим показаниям |

0 |

0,06 |

0 |

0 |

|

5 |

Политические факторы |

Непредвиденный рост налогов |

0 |

0,01 |

0 |

0 |

|

Негативное отношение к проекту администрации города |

0 |

0,06 |

0 | |||

|

Итого |

44,35 | |||||

Оценка проводилась с привлечением группы экспертов, по результатам которых рассчитаны средние значения вероятности (V) наступления того или иного события, вес (W) этого события в факторном пространстве устойчивого функционирования предприятия.

Вероятность возникновения рискового события оценивается по следующей шкале:

«0» — событие не возникает;

«25» — событие, скорее всего, не возникнет (не реализуется);

«50» — о вероятности возникновения или не возникновения события определенно сказать нельзя;

«75» — событие, скорее всего, проявится;

При этом вес W характеризует принадлежность риска к соответствующей зоне:

W=1 – катастрофический риск;

W= 0,1– критический риск;

W=0,06– повышенный риск;

W=0,001– минимальный риск

Далее необходимо определить значение показателя уровня инфляции. Для этого воспользуемся таблицей статистических данных за 2013 год. При этом отметим, что реализации проекта планируется по виду деятельности в соответствии с ОКВЭД 33.40.1 — Производство оптических приборов, фото и кинооборудования, кроме ремонта.

Таблица 2

Значения уровня инфляции по ОКВЭД 33.40.1 за 2013 год

|

январь |

февраль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

|

-0,79 |

0,22 |

0,18 |

0,07 |

-0,02 |

0,27 |

-0,1 |

0,02 |

-0,23 |

0,18 |

0,17 |

-0,02 |

Итоговое значение уровня инфляции в 2013 году -0,05 %. Примем для условности данное значение и в 2014 году. В качестве поправочного коэффициента 2,5 (именно во столько раз по данному виду деятельность реальная инфляция превышает номинальную, согласно экспертному заключению)[1].

В таблице 3 приведен итоговый расчет показателей эффективности инвестиционного проекта для условного примера.

Таблица 3 свидетельствует о том, что при использовании предложенной методики получаются более точные (скорректированные) результаты. Значительно снижается чистый дисконтированный доход и индекс рентабельности.

Таблица 3

Основные показатели эффективности инновационного инвестиционного проекта

|

Основные показатели |

Традиционная методика расчета |

Предложенная методика расчета |

Изменения за счет специального расчета уровня инфляции |

Изменения за счет учета темпа роста национальной валюты |

Итоговое изменение |

|

NPV (руб.) |

41 459 224,04 |

36 279 518,49 |

2 466 803,74 |

-7 646 509,29 |

5 179 705,55 |

|

IP |

7,90 |

7,04 |

0,41 |

-1,27 |

0,86 |

|

РР |

4 мес. |

4 мес. |

- |

- |

не изменился |

|

DPP |

4 мес. |

5 мес. |

- |

- |

изменение незначительное |

|

IRR |

43 % |

43 % |

- |

- |

не изменился |

При этом за счет применения более точной ставки инфляции по видам деятельности данные показатели наоборот увеличиваются, а за счет колебаний курса валют снижаются. Если это не учитывать, высок риск ошибок и недооценки многих факторов, что может привести к снижению прибыльности.

В заключении важно отметить, что предложенная методика определения ставки дисконтирования, которая учитывает уровень инфляции по конкретному виду деятельности, специфичные риски инноваций и темп роста (снижения) курса национальной валюты дает уточненные результаты, что позволяет организовать рациональную инвестиционную деятельность и снизить риск принятия неверных инвестиционных решений.

Литература:

1. Замбржицкая Е. С., Мурикова А. Р., Тиханова Е. И. Особенности определения ставки дисконтирования при оценке экономической эффективности и расчете финансовых показателей инновационных инвестиционных проектов // Экономика и управление: анализ тенденций и перспектив развития: сборник материалов III Международной научно-практической конференции. — Новосибирск, 2013. — С. 83–88.;

2. Замбржицкая Е. С., Литвинов И. А., Тиханова Е. И. Applicability analysis of current methods for calculation of financial indicators of investment business planning // Economics, organization and management of enterprises, industries and complexes in market conditions — Czech Republic, 2013. pp. 272–276;

3. Замбржицкая Е. С., Литвинов И. А., Тиханова Е. И. Особенности оценки рисков при расчете финансовых показателей эффективности инновационных проектов // Альтернативные пути преодоления глобального экономического кризиса: Материалы международной научно-практической конференции — Краснодар, 2013. — С. 273–283.;

4. Замбржицкая Е. С., Тиханова Е. И. Совершенствование методики оценки эффективности инновационных инвестиционных проектов // Проблемы совершенствования управления социально-экономическими и политическими процессами в современном обществе / под ред. И. А. Агеевой. — Магнитогорск, 2013. — С. 214–221.;

5. Замбржицкая Е. С., Самохин М. В. К вопросу об определении ставки дисконтирования при оценке инновационных инвестиционных проектов// II Международная научно-пректическая конференция: «Проблемы и тенденции развития инновационной экономики: международный опыт и российская практика» г. Уфа, 2014;

6. Данные о котировках курса валют ЗАО «Интерфакс», ОАО «Московская биржа». URL: http://news.yandex.ru/quotes/1.html (дата обращения: 01.05.2014);

7. Официальный сайт Агентства прогнозирования экономики. http://apecon.ru/ (дата обращения: 12.05.2014).

[1] Значение показателя отрицательной инфляции (дефляции) берется по модулю и рассчитывается следующим образом: -0,5 + 0,5 * 2,5 = 0,75