Ключевые слова: инвестиционный климат, межстрановая конвергенция, интеграционная группировка ЕврАзЭС, инвестиционная привлекательность, инвестиционный потенциал.

В современном мире в эпоху глобализации наблюдается жесткая конкурентная борьба за привлечение иностранных инвестиций. Прежде всего, это обусловлено тем, что ПИИ оказывают ряд положительных эффектов на развитие стран-реципиентов: способствуют вовлечению стран в международное производство товаров и услуг, оказывают влияние на экономический рост, изменение международной специализации национальной экономики и место страны в международном разделении труда. Поэтому обеспечение достаточного притока иностранных инвестиций является одной из главных задач для правительства любой страны. В связи с этим создание благоприятных инвестиционного климата и бизнес среды является одним из важнейших условий для привлечения иностранных инвестиций.

Наличие конвергенции необходимо как для перехода на более высокую ступень интеграционного сотрудничества, так и при вступлении новых членов в интеграционное объединение. Кроме этого, конвергенция инвестиционного климата стран-членов интеграционной группировки повышает привлекательность всего региона для иностранных инвесторов. Для достижения конвергенции отдельных экономических показателей государствам необходимо координировать свою экономическую политику.

Понятие экономической конвергенции описывает взаимное сближение (сходимость и согласование) определенных различающихся экономических систем, их положения, развития и целей. В экономической литературе предлагается следующее трактовка данного понятия: конвергенция — (от нем. konvergenz — сходимость) — использование различных показателей, критериев для оценки схожести оцениваемого объекта с позиции сравнительного анализа как отдельных государств, так и внутри государства отдельных отраслей. В качестве объекта оценки может выступать экономика, промышленность, транспорт, право и т. д.

Теория конвергенции основывается на исследованиях, выполненных начиная со второй половины восьмидесятых годов прошлого века. В 1986 году В. Баумол опубликовал статью посвященную вопросам межстрановой конвергенции. Конвергенция доходов на душу населения в штатах США рассмотрена в работах Р. Барро и Х. Сала-и-Мартина.

В настоящее время рассматривается два основных типа конвергенции: δ-конвергенция и β-конвергенция. Под δ-конвергенцией понимается процесс уменьшения дифференциации индикаторов, характеризующих рассматриваемые экономические показатели развития стран или регионов. Таким образом, наличие δ-конвергенции предполагает сокращение межстранового разброса рассматриваемых показателей. Этот тип конвергенции имеет место в том случае, если наблюдается сближение рассматриваемых показателей по странам в течение всего исследуемого периода. Соответственно, происходит снижение различия между показателями к концу периода.

В данной работе исследуется межстрановая δ-конвергенция государств-участниц ЕврАзЭС. В настоящее время исследования конвергенции распространены на широкий круг индикаторов развития стран и их регионов. Тем не менее, для анализа показателей, характеризующих инвестиционный климат в странах, методология конвергенции ранее не использовалась.

Основной идеей проводимого исследования являлась проверка наличия конвергенции при анализе изменения показателей, характеризующих инвестиционный климат стран−членов интеграционной группировки.

Исследования динамики дифференциации показателей инвестиционного климата (δ -конвергенции) основаны на традиционных методах математической статистики, использующих такие характеристики, как дисперсия, среднеквадратическое отклонение, коэффициенты вариации. Наиболее целесообразным представляется использование коэффициента вариации по сравнению с дисперсией или стандартным отклонением, так как он позволяет определить не абсолютные, а относительные отклонения показателей от средних значений.

При проведении исследований применялись известные методы и инструменты, используемые при моделировании δ-конвергенции. Для подтверждения наличия δ-конвергенции необходимо, чтобы выполнялось неравенство:

(1)

(1)

где t — начальный год исследуемого периода, T — продолжительность периода в годах, δ-коэффициент вариации. Снижение коэффициента вариации во времени свидетельствует о процессе конвергенции исследуемого экономического показателя.

В исследовании проводится расчет межстрановой конвергенции по нескольким показателям, характеризующим инвестиционный климат страны:

- доля ПИИ в ВВП страны (используется Всемирным банком для расчета индекса привлечения иностранных инвестиций),

- темпы роста ВВП (как показатель потенциала экономик),

- общей налоговой ставки,

- среднемесячной заработной платы стран-членов ЕврАзЭС.

Так как размеры экономик стран, входящих в интеграционную группировку, сильно различаются, то рассчитаем конвергенцию относительного показателя — доли ПИИ в ВВП стран.

Рассчитаем конвергенцию доли ПИИ в ВВП стран членов группировки, как отрицательную тенденцию вариации. Вариация — колеблемость или изменяемость величин признака у единиц совокупности. Под вариацией во времени подразумевается изменение значений признака в различные моменты времени. Коэффициент вариации — мера относительного разброса значений совокупности: показывает, какую долю среднего значения этой величины составляет ее средний разброс.

Рассчитаем коэффициент вариации по группе стран за 2000 год. Для этого нужно определить среднюю арифметическую по формуле:

,

,

(2)

(2)

где  — арифметическая средняя, n — количество стран.

— арифметическая средняя, n — количество стран.

Расчет дисперсии, характеризующей меру разброса около ее среднего значения (мера рассеивания, т. е. отклонения от среднего):

,

,

(3)

(3)

И расчет среднего квадратического отклонения (средняя ошибка выборки):

(4)

(4)

Теперь можно рассчитать коэффициент вариации по следующей формуле:

, (5)

, (5)

где v — коэффициент вариации.

Подобным образом рассчитываем коэффициент вариации за все года. Рассчитанные данные представлены в таблице 1.

Таблица 1

Доля ПИИ в ВВП стран − членов ЕврАзЭС и коэффициент вариации данного показателя

|

Страна/год |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Таджикистан |

Коэффициент вариации |

|

2000 |

0,93 |

7,01 |

0,15 |

1,05 |

2,79 |

108,5 |

|

2001 |

0,78 |

12,8 |

0,33 |

0,9 |

0,83 |

154,81 |

|

2002 |

1,69 |

1,05 |

0,31 |

1,01 |

2,95 |

63,36 |

|

2003 |

0,96 |

6,78 |

2,4 |

1,84 |

2,06 |

72,73 |

|

2004 |

0,71 |

9,63 |

7,91 |

2,61 |

13,1 |

67,03 |

|

2005 |

1,02 |

3,45 |

1,75 |

2,03 |

2,34 |

37,69 |

|

2006 |

0,97 |

7,75 |

6,42 |

3,8 |

11,98 |

60,08 |

|

2007 |

3,99 |

10,6 |

5,47 |

4,39 |

9,68 |

40,52 |

|

2008 |

3,6 |

10,73 |

7,33 |

4,5 |

7,28 |

37,48 |

|

2009 |

3,81 |

11,48 |

4,03 |

2,99 |

0,32 |

82,18 |

|

2010 |

2,52 |

7,8 |

9,14 |

2,83 |

0,28 |

74,69 |

|

2011 |

6,23 |

7,39 |

11,2 |

2,9 |

0,17 |

67,9 |

|

2012 |

2,28 |

6,89 |

5,75 |

2,55 |

4,16 |

41,3 |

Исходя из данных таблицы, можно отметить, что коэффициент вариации снижается, т. е. происходит конвергенция данного показателя по приведенным странам. Таким образом, можно отметить, что реальная способность экономик привлекать иностранные инвестиции постепенно сближается. Кроме этого, следует отметить увеличение доли ПИИ в ВВП стран−членов ЕврАзЭС. Данная тенденция происходит благодаря увеличению открытости национальных экономик для иностранного капитала и более глубокому их включению в мировую хозяйственную систему, что и способствует повышению привлекательности данного региона для иностранных инвесторов.

Рассчитаем также конвергенцию потенциала стран для привлечения ПИИ. Для этого рассчитаем коэффициент вариации такого показателя как темпы роста ВВП. Данный показатель отражает способность экономик стран−членов ЕврАзЭС поддерживать устойчивые темпы роста ВВП, а также частично степень зависимости национальных экономик от внешних факторов и колебаний мировой конъюнктуры.

Коэффициенты вариации темпов роста ВВП стран−членов ЕврАзЭС за период с 2000 по 2012 гг. рассчитаны на основе алгоритма вычислений, представленного выше (формулы 2–5). Рассчитанные данные приведены в таблице 2.

Исходя из рассчитанных данных, можно отметить, что коэффициент вариации не имеет четкой тенденции к сокращению. Темпы роста ВВП стран ЕврАзЭС варьируются значительно, что говорит о разной степени зависимости экономик от мировой конъюнктуры, а также о том, что страны не готовы пока поддерживать схожие темпы роста.

Таблица 2

Темп роста ВВП стран − членов ЕврАзЭС и коэффициент вариации данного показателя

|

Страна/ Год |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Таджикистан |

Коэффициент вариации |

|

2000 |

5,8 |

9,8 |

5,4 |

10,0 |

8,3 |

24,7 |

|

2001 |

4,7 |

13,5 |

5,3 |

5,1 |

10,2 |

45,16 |

|

2002 |

5,0 |

9,8 |

0,0 |

4,7 |

10,8 |

64,4 |

|

2003 |

7,0 |

9,3 |

7,0 |

7,3 |

11,0 |

19,3 |

|

2004 |

11,4 |

9,6 |

7,0 |

7,2 |

10,3 |

19,03 |

|

2005 |

9,4 |

9,7 |

-0,2 |

6,4 |

6,7 |

55,7 |

|

2006 |

10,0 |

10,7 |

3,1 |

8,2 |

7,0 |

34,47 |

|

2007 |

8,6 |

8,9 |

8,5 |

8,5 |

8,0 |

3,41 |

|

2008 |

10,2 |

3,3 |

8,4 |

5,2 |

8,0 |

34,97 |

|

2009 |

0,2 |

1,2 |

2,9 |

-7,8 |

3,5 |

- |

|

2010 |

7,7 |

7,3 |

-0,5 |

4,5 |

6,5 |

59,01 |

|

2011 |

5,5 |

7,5 |

6,0 |

4,3 |

7,4 |

19,61 |

|

2012 |

1,5 |

5,0 |

-0,9 |

3,4 |

7,5 |

87,22 |

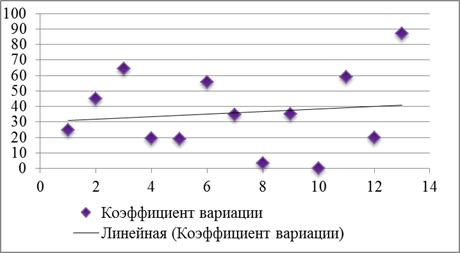

Если построить линию тренда (Рис. 1), то очевидно, что коэффициент вариации растет, то есть имеет место дивергенция по данному показателю. Следует также отметить, что у рассмотренных стран наблюдается снижение свойственных для транзитивных экономик относительно высоких темпов роста ВВП.

Рис. 1. Коэффициента вариации темпов роста ВВП и линия тренда с 2000 по 2012 гг.

Так как ставки налогов отмечаются как один из основных факторов, препятствующих ведению бизнеса в странах−членах ЕврАзЭС при проведении исследования «Enterprise surveys», основанного на опросе предприятий, ведущих хозяйственную деятельность в данных странах, то следует отдельно рассмотреть сферу налогообложения.

Рассчитав коэффициент вариации по общей налоговой ставке, можно отметить, что коэффициент вариации колеблется незначительно, тем не менее имеется тенденция хоть и к медленному, но его сокращению, т. е. наблюдается постепенная конвергенция по данному показателю.

Показатель общей налоговой ставки создан для представления комплексной оценки всех затрат, которые несет предприятие в связи с оплатой всех налогов. Эта ставка отличается от установленной законом налоговой ставки, которая представляет собой просто коэффициент, применяемый к налоговой базе. При расчете налоговой ставки фактически подлежащий уплате налог делится на коммерческую прибыль.

Таблица 3

Общая налоговая ставка по странам-членам ЕврАзЭС и коэффициент вариации

|

Страна/ год |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Таджикистан |

Коэффициент вариации |

|

2005 |

137,3 |

44,1 |

68,1 |

60 |

79,9 |

40,9 |

|

2006 |

137,3 |

44,2 |

67,2 |

51,2 |

79,9 |

43,57 |

|

2007 |

120,8 |

41,4 |

61,4 |

51,2 |

80 |

39,47 |

|

2008 |

117,5 |

41,5 |

61,4 |

48,3 |

83,4 |

39,11 |

|

2009 |

99,7 |

34,7 |

59,4 |

48,3 |

83,8 |

36,21 |

|

2010 |

80,5 |

28,6 |

30,6 |

46,5 |

84 |

44,19 |

|

2011 |

62,3 |

28,6 |

33,4 |

46,9 |

84,5 |

39,87 |

|

2012 |

60,5 |

28,6 |

33,4 |

54,1 |

84,5 |

38,55 |

|

2013 |

54 |

28,6 |

33,4 |

50,7 |

86 |

40,1 |

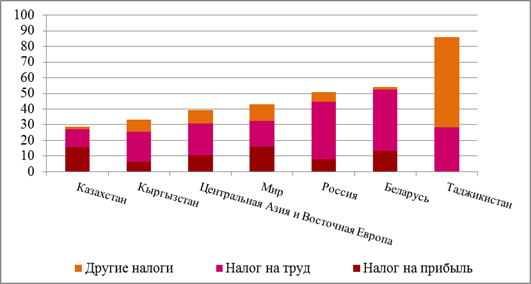

Рассмотрим данный показатель по странам внутри интеграционной группировки. Наиболее низкую общую налоговую ставку имеет Казахстан с показателем 28,6 %. Затем следует Кыргызстан с показателем 33,4 %, Российская Федерация — 50,7 %, Беларусь — 34 % и наиболее высокую ставку общего налога с показателем 86 % имеет Таджикистан. При сопоставлении с данными по странам Центральной Азии и Восточной Европы следует отметить, что общая налоговая ставка Казахстана и Кыргызстана имеют наименьшую налоговую нагрузку.

Рис. 3. Общая ставка налога по странам ЕврАзЭС, региону ЦВЕ и миру, %

Важным фактором, влияющим на инвестиционный климат страны, является также стоимость рабочей силы. Рассчитав коэффициент вариации, можно сделать вывод, что наблюдается его сокращение, т. е. происходит конвергенция по данному показателю. Можно также отметить, что наиболее высокие показатели имеют страны−члены ТС. Наиболее высокую среднемесячную заработную плату имеет Россия, затем Казахстан, Беларусь, Кыргызстан, и наименьшую — Таджикистан. Стоит также отметить, что наибольшая среднемесячная заработная плата наблюдается в России, что может послужить усилению миграции из стран–членов Таможенного союза ЕврАзЭС в рамках свободного перемещения рабочей силы.

Таблица 4

Среднемесячная заработная плата в странах − членах ЕврАзЭС и коэффициент вариации, долл. США

|

Страна/Год |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Таджикистан |

Коэффициент вариации |

|

2008 |

351,78 |

452,99 |

120,08 |

603,39 |

58,89 |

64,12 |

|

2009 |

334,17 |

505,29 |

132,65 |

483,44 |

77,61 |

57,27 |

|

2010 |

346,01 |

449,86 |

135,40 |

622,33 |

79,83 |

61,29 |

|

2011 |

468,16 |

527,58 |

150,06 |

696,61 |

93,35 |

59,42 |

|

2012 |

344,16 |

620,40 |

207,52 |

782,15 |

110,29 |

61,07 |

|

2013 |

506,14 |

657,42 |

214,55 |

893,77 |

143,46 |

57,6 |

|

2014 |

552,12 |

672,84 |

218,33 |

838,11 |

169,64 |

52,8 |

Таким образом, при расчете конвергенции показателей, характеризующих инвестиционный климат стран−членов ЕврАзЭС, можно сделать вывод о том, что в них протекают процессы как конвергенции отдельных показателей (в частности доли ПИИ в ВВП), так и дивергенции (темпы роста ВВП). В отношении сферы налогообложения имеет место постепенная, хотя и медленная, конвергенция. Одним из факторов конвергенции показателя «доля ПИИ в ВВП» может служить свойственная всем странам группировки тенденция увеличения этой доли. Что происходит благодаря мировым тенденциям глобализации и увеличения объемов перемещаемого между странами капитала, увеличения вложений ПИИ в развивающиеся рынки и постепенное открытие экономик, нуждающихся в трансформации, для иностранных инвестиций. Одним из факторов дивергенции по показателю «темпы роста ВВП» могут служить незавершенные трансформационные процессы, происходящие в странах ЕврАзЭС. Темпы роста ВВП стран−членов ЕврАзЭС варьируются значительно, что говорит о разной степени зависимости экономик от мировой конъюнктуры, а также о том, что страны не готовы пока поддерживать схожие темпы роста. По показателю среднемесячной заработной платы наблюдается конвергенция, в особенности среди стран−членов Таможенного союза. Наибольшая среднемесячная заработная плата наблюдается в России, что может послужить усилению миграции из стран–членов Таможенного союза ЕврАзЭС в рамках свободного перемещения рабочей силы.

Литература:

1. Barro R. J., Sala-i-Martin X. Convergence across states and regions // Brookings Papers on Economic Activity, Economic Studies Program, The Brookings Institution. –1991. — № 22(1). — P. 107–182.

2. Enterprise surveys data // Enterprise surveys by the World Bank and International Finance Corporation [Electronic resource]. — Mode of access: http://www.enterprisesurveys.org/Data/. — Date of access: 12.02.2014.

3. World Development Indicators // The World Bank [Electronic resource]. — 2014. — Mode of access: http://data.worldbank.org/data-catalog/world-development-indicators. — Date of access: 07.03.2014.

4. Дисперсия, стандартное отклонение, коэффициент вариации // Статистический анализ методы, аналитика, познавательные факты [Электронный ресурс]. — 2014. — Режим доступа: http://statanaliz.info/teoriya-i-praktika/10-variatsiya/15-dispersiya-standartnoe-otklonenie-koeffitsient-variatsii.html. — Дата доступа: 11.02.2014.

5. Конвергенция — основа построения экономического интеграционного образования ЕС / И. П. Стеценко // Известия Санкт-Петербургского Университета экономики и финансов. — 2003. — № 4. — С. — 73–83.

6. Налогообложение // Оценка бизнес регулирования Doing Business [Электронный ресурс]. — 2014. — Режим доступа: http://russian.doingbusiness.org/methodology/paying-taxes. — Дата доступа: 08.03.2014.

7. Пиньковецкая Ю. С. Анализ межрегиональной конвергенции на примере малого предпринимательства в России / Ю. С. Пиньковецкая // Научно-методический электронный журнал Концепт [Электронный ресурс]. — 2013. — Режим доступа: http://e-koncept.ru/2013/53627.htm. — Дата доступа: 02.02.2014.

8. Среднемесячная заработная плата в странах − членах ЕврАзЭС // Межгосударственный статистический комитет Содружества Независимых Государств [Электронный ресурс]. — Режим доступа: http://www.cisstat.org. — Дата доступа: 11.03.2014.