Создание крупяного рынка — это первый шаг к качественно новому состоянию производства, поскольку в современных условиях его ориентация на рыночные отношения являются объективной необходимостью для улучшения производства, сбыта зерна.

Основными характеристиками конъюнктуры крупяного рынка является спрос и предложение. Так, спрос на крупы формируется в соответствии с платежеспособной потребности основных потребителей в продовольствии и сырье. Кроме того, он зависит от качества зерна, уровня цен, сбытовой политики производителей. Факторами, влияющими на предложение зерна является валовой сбор, который зависит от плодородия почв, погодных условий, урожайности крупяных культур, переходящих запасов на начало года и импорта зерна, организации производства, степени внедрения достижений научно-технического прогресса в производство, развития инфраструктуры рынка, а также денежно- и кредитно -налоговой политика государства. Стабильное функционирование рынка предполагает, что все элементы находятся в состоянии равновесия и предвидит согласование интересов производителей и потребностей потребителей.

Отечественный крупяной рынок, к сожалению, все еще находится на этапе становления, поэтому остаются неотработанными методология финансово-экономического регулирования, интервенционной политики, ценообразования, инвестирования, кредитования, дотирования и поддержки доходов производителей в условиях перманентных системных кризисов. Несформированной с точки зрения целостности остается инфраструктура. В Украине пока еще не созданы прозрачные правила игры на рынке для всех его участников, институциональные стимулы правового, финансового, внутрихозяйственного содержания, отсутствует долгосрочная стабилизационная государственная политика развития рынка зерна, другими словами, не сформированы стабильные условия обеспечения экономического интереса производителя.

Развития зернового рынка Украины присвоили свои исследования отечественные ученые М. Д. Безуглый, С. М. Кваша, О. В. Никишина, М. В. Присяжнюк, А. В. Разгон, П. Т. Саблук, В. С. Уланчук и другие. Однако важные аспекты формирования рынка круп относительно региональных условий требуют более глубокого рассмотрения. Это касается прежде всего вопросов реформирования аграрного производства, теоретического обоснования функционирования рынка и механизмов ценообразования, определения каналов сбыта и формирования эффективной рыночной инфраструктуры в регионе.

Целью данной статьи является рассмотрение основных тенденций развития крупяного рынка в Кировоградской области. Вопрос наполнения и функционирования рынка весьма актуальный, поскольку зернокрупяное производство является одним из приоритетных секторов экономики агропромышленного комплекса Украины.

На развитие мучно-крупяной отрасли нашего государства влияет мировой зерновой рынок, вследствие того, что Украина интегрирована в мировое торговое пространство, и все изменения, которые происходят на мировом рынке, имеют непосредственное влияние на рынок круп в Украине. Вторым фактором, что оказывает негативное влияние на крупяную отрасль, является слабое развитие аграрного сектора в целом и зернового рынка, в частности. В Украине, по оценкам экспертов, аграрный сектор не работает на всю мощность. Поэтому рынок круп, как продуктов переработки зерновых, не является развитым. В-третьих, мукомольно-крупяная отрасль имеет высокую зависимость от объема урожая: как и в других аграрных областях, она напрямую зависит от погодных условий. Четвертым фактором является государственное регулирование мукомольной отрасли: в стране существует тотальный контроль над ценовой политикой в этой области [1; 2]. В январе 2011 года Кабинет Министров Украины утвердил перечень объектов государственного ценового регулирования, в который вошли гречиха, овес, просо, горох [3]. В соответствии с приказами Министерство аграрной политики и продовольствия Украины от 10.02.2011 № 17 определены минимальные и максимальные интервенционные цены на крупяные культуры.

Урожайность сельскохозяйственных культур является частично объективным показателем, поскольку в значительной степени зависит от влияния природных (агроклиматических) рисков. Соответственно, определенный научный интерес представляет анализ взаимосвязи изменений в динамике посевных площадей зерновых культур и средних цен их реализации. При этом для учета инфляционных процессов ценовой анализ необходимо дополнить анализом рентабельности. Следует учесть и тот факт, что длительность производственного цикла выращивания зерна приближается к 1 году, и, логично ожидать реакцию производителей на ценовую конъюнктуру с годовым опозданием [4].

Проанализируем динамику развития аграрного сектора крупяного рынка в регионе на основе данных таблицы 1.

Таблица 1

Показатели и факторы развития аграрного сектора крупяного рынка в Кировоградской области

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|||||

|

гречиха |

просо |

гречиха |

просо |

гречиха |

просо |

гречиха |

просо |

гречиха |

просо |

|

|

Валовый сбор, тыс. ц |

13,8 |

9,6 |

14,7 |

11,0 |

8,6 |

6,1 |

19,2 |

13,2 |

7,8 |

3,8 |

|

Процент к предыдущему, % |

98,6 |

300 |

106,5 |

114,6 |

58,5 |

55,4 |

223,2 |

216,4 |

40,6 |

28,8 |

|

Посевная площадь, тыс. га |

18,5 |

5,9 |

18,1 |

6,6 |

14,5 |

4,6 |

20,3 |

6,2 |

8,1 |

2,05 |

|

Процент к предыдущему, % |

59,1 |

93,6 |

97,8 |

111,8 |

80,1 |

69,7 |

140,0 |

134,8 |

40,0 |

33,0 |

|

Урожайность, ц/га |

8,5 |

17,6 |

8,9 |

18,1 |

6,4 |

14,6 |

10,2 |

22,3 |

6,1 |

12,0 |

|

Процент к предыдущему, % |

151,8 |

247,9 |

104,7 |

102,8 |

71,9 |

80,7 |

159,4 |

152,7 |

59,8 |

53,8 |

|

Уровень рентабельности (убыточности), % |

20,6 |

35,8 |

26,1 |

-15,5 |

71,8 |

18,5 |

102,7 |

43,9 |

43,6 |

-2,5 |

*Источник: на основе данных главного управления статистики Кировоградской области

Данные таблицы свидетельствуют о том, что именно 2010 год стал переломным у выращивании круп, все показатели снизились по сравнению с предыдущим периодом. В 2011 году ситуация улучшилась, но если сравнивать ее с 2008 годом то показатели почти не изменились, например валовой сбор гречихи вырос на 40 %, при увеличении урожайности на 20 %. Уровень убыточности производства проса в 2009 году составил 15,5 % при урожайности 18,1 ц/га и валовом сборе 11 тыс. т. В 2010 году уровень рентабельности его составлял уже 18,5 %, то есть вырос на 34,0 п.п. при снижении урожайности на 20 % и уменьшении валового сбора на 45 %. Что касается 2012 года, то производство проса снова перешло в категорию убыточного, причиной этого можно назвать снижение урожайности почти вдвое и посевных площадей втрое, а снижение валового сбора до 3,8 тыс. т не наблюдалось в области вообще.

Годом негативных явлений для гречихи стал 2010. В этот период минимальная ее посевная площадь и, как следствие, самый низкий валовой сбор за 2000–2010 гг. В 2010 году ее производство составило 134 тыс. тонн, а ее общее предложение на начало сезона с учетом переходящих запасов — 198 тыс. тонн. При этом внутреннее потребление оценивается в пределах 220–215 тыс. тонн. Таким образом, в 2010 году наблюдался дефицитный баланс спроса и предложения культуры, что отразилось на ценовой конъюнктуре конечного продукта — гречневой крупе, цена на которую выросла до 18–20 грн за килограмм.

События, которые имели место в 2010 году на рынке гречихи, а также целенаправленная деятельности правительства, Министерства аграрной политики и продовольствия направлены на обеспечение Украины гречкой собственного производства в совокупности привели к расширению посевных площадей данной культуры на 78,7 тыс. га в 2011 г., что больше по сравнению с 2010 годом на 30 %. По данным Государственной службы статистики в 2011 году собрано 285,6 тыс. га гречихи, валовой сбор при этом составил 281,5 тыс. т, урожайность — 9,9 ц/га. Поэтому в 2011 году при потреблении гречихи Украина на уровне 160 тыс. т в год, производство зерна этой культуры обеспечило внутренний спрос на 111 %.

Таблица 2

Производство зерна крупяных культур в Украине, тыс. т

|

Культуры |

Года |

||||||

|

2000 |

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Зерновые культуры |

24459 |

38015,5 |

53290,1 |

46028,3 |

39270,9 |

56746,8 |

46216,2 |

|

Гречиха |

480,6 |

274,7 |

240,6 |

188,6 |

133,7 |

281,5 |

238,7 |

|

Просо |

426,1 |

140,6 |

220,7 |

139,3 |

117,1 |

278,8 |

157,4 |

|

Рис |

89,7 |

93,0 |

100,8 |

142,9 |

148,0 |

169,9 |

159,8 |

* Источник: на основе данных Государственной службы статистики Украины

В 2012 году производство зерновых культур увеличилось на 89 % по сравнению с 2000 г., но производство проса и гречихи составляет соответственно лишь 37 % и 50 %, что обусловлено сокращением посевных площадей. Это значит, что основным фактором формирующим дефицит на рынке круп является снижение валовых сборов за счет сокращения посевных площадей.

Средством преодоления деструктивного влияния ценовых факторов на развитие внутреннего рынка зерна возникает государственное ценовое регулирование, которое является главной составляющей действующего регуляторного механизма на этом рынке. Его необходимость определяется, как правило, двумя причинами: рискованностью зернопроизводства, вызванной действием погодных изменений, и обеспечением продовольственной безопасности государства и его регионов. Однако есть и другие причины, порожденные существующими ценовыми соотношениями.

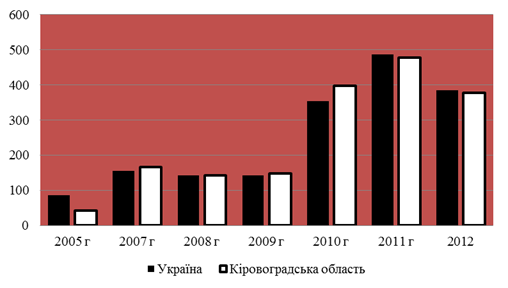

Развитие рынка круп обеспечит постепенное формирование системы цен, которое сочетает в себе свободные договорные и цены регулирования, конкретные формы которых будут определены государством и участниками рынка в зависимости от ситуации. Отметим, что чем выше качество товара и ниже его цена, тем выше конкурентоспособность хозяйства. Сравним цены реализации гречки в Кировоградской области со средним их уровнем по Украине.

Рис. 1. Цены реализации гречихи в Кировоградской области и Украине, грн/ц

*Источник: на основе данных Государственной службы статистики Украины

Если сравнить цены 2005 г. и 2012 г., то в последнем они увеличились в 4,4 раза по Украине и в 9 раз по Кировоградской области. Низкие экономические показатели эффективности выращивания гречихи является следствием неправильных управленческих решений. Вследствии большого спроса на этот продукт в 2010 году средние цены ее продажи выросли более чем в два раза по сравнению с предыдущим годом. Также отметим, что снижение цены реализации гречихи в 2012 году по сравнению с предыдущим годом по Украине на 99,9 грн/ц и по Кировоградской области на 101,59 грн/ц, с одновременным уменьшением урожайности, может привести к аналогичной ситуации, что сложилась в 2010 году, а именно дефицита гречневой крупы.

Проблемы ценообразования на крупы в Украине в значительной степени обусловлены отсутствием на рынке такого крупного партнера как государство или его несвоевременным и бессистемным вмешательством в производственную деятельность товаропроизводителей. Особенно государственное вмешательство необходимо в начале маркетингового года (июль — август). Именно в период закупки зерна следует осуществлять государственные финансовые интервенции для стабилизации ценовой конъюнктуры.

Как одно из средств регулирования и обеспечения стабильности рынка и цен, предупреждения кризисных ситуаций на рынках является товарная интервенция, то есть массовая продажа товаров с предварительно заложенными резервами. Такая мера используется в странах с высоким развитием рыночных отношений, где интервенционные торговые операции рассматриваются как своеобразная политика государства, направленная на стабилизацию рынков сельскохозяйственной продукции и защиту доходов товаропроизводителей.

Неценовая конкуренция охватила и рынок круп, что связано с применением неценовых методов конкурентной борьбы, а именно: разработка и продвижение собственных торговых марок; проведение рекламных компаний — еще один признак современного рынка круп Украины.

Сегодня инфраструктура зернового рынка в Украине фактически сформирована через создание сети бирж, агроторговых домов, оптовых продовольственных рынков, однако уровень их функционирования далек от желаемого. На региональном уровне такие структуры существуют в основном формально, производители продолжают реализовывать продукцию посредникам. Фактически работает менее половины агроторговых домов, обслуживающих кооперативов, заготовительных пунктов, товарная наполненность указанных объектов рыночной инфраструктуры, а соответственно и их влияние на ценообразование достаточно незначительное. Через биржи непосредственно товаропроизводителями реализуется менее 1 % зерна, а основная масса продукции реализуется через коммерческих посредников, которые контролируют экспортные, оптовые и мелкооптовые товаропотоки и диктуют свои цены. В связи с этим нужно принимать меры по формированию действенной рыночной инфраструктуры как одного из инструментов оздоровления финансового состояния сельского хозяйства, повышения его инвестиционной привлекательности и конкурентоспособности [5].

Мы поддерживаем мнение А. В. Ващука, что необходимо развивать различные направления продажи аграрной продукции в зависимости от видовой их принадлежности. Для рынка зерновых, зерно — бобовых и крупяных культур, кукурузы, подсолнечника необходимо формировать биржевой рынок, который будет обеспечивать гарантированный сбыт по справедливым прозрачным ценовым соотношениям. Целый ряд правительственных решений страны направлено на формирование такого рынка, ибо в большинстве развитых стран именно аграрные биржи становятся индикаторами цен и выступают важнейшим элементом инфраструктуры аграрного рынка, которая должна обеспечить определение реальной цены товара, прозрачное и стабильное взаимодействие его участников, эффективное продвижение товаров, минимизация ценовых рисков [6].

Эффективное функционирование сельскохозяйственных предприятий невозможно без такого элемента управления спросом как продвижение товара в виде коммуникационных действий, направленных к покупателям для побуждения их к покупке. Продвижением продукции крупяных культур может быть любая форма сообщения, в которых товаропроизводитель передает или напоминает покупателям о своем товаре, его ассортимент и преимущества над конкурентами. Данные сообщения производители подают через фирменные названия, упаковки, наружную рекламу, средства массовой информации, выставки и др.

В Украине и в Кировоградской области крупы продвигают на рынок и к конечному потребителю с помощью различных видов рекламы, в том числе и с помощью интернета, а также используя различные виды организации торгового процесса. В последнее время распространенная персональная продажа, когда производители непосредственно вступают в отношения с потребителями и таким образом рекламируют свою продукцию. При этом производители налаживают личные контакты, тем самым заслуживают доверие потребителя, товар могут показывать еще до реализации (обзор полей, где выращивается культура). Итак, каждый производитель сам выбирает свой путь доведения товара до конечного потребителя или посредника.

Поэтому повышения эффективности функционирования зернового рынка предусматривают увеличение предложения и оптимизацию структуры использования рыночных ресурсов зерна путем первоочередного удовлетворения региональных потребностей в продовольственном и семенном фондах, а также увеличение объемов экспорта.

Дальнейшее развитие отрасли требует основательной экономической оценки, просмотра целого ряда позиций по технико-технологических, организационно-экономических и рыночных условий функционирования всего комплекса. Приоритетными шагами в решении зерновой проблемы будет достижение равновесия спроса и предложения, совершенствование государственного регулирования и механизмов поддержки производства, обеспечения взвешенной ценовой политики, наращивание экспортного потенциала, формирование надлежащей инфраструктуры рынка и т. д. [7].

Формирование инфраструктуры крупяного рынка через создание сети оптовых рынков (регионального и межрегионального значения) должно улучшить качество продукции, обеспечить использование логистических подходов к вопросам транспортировки, упаковки и складирования продукции, упростить доступ производителей к рынкам сбыта, необходимой информации о запросах потребителей, обеспечить дополнительные рабочие места, способствовать сокращению времени выполнения заказов потребителей.

Кроме этого, формирование системы оптовых рынков может быть использовано как эффективный инструмент влияния государства на процесс реализации аграрной политики национального и регионального уровня и обеспечить не только продовольственную безопасность страны, но и повысить конкурентоспособность национальной аграрной продукции на международном уровне.

Литература:

1. Никишина Е. В. Стратегические ориентиры развития зернового рынка Украины / А. В. Никишина // [Электронный ресурс]. — Режим доступа: http://www.confcontact.com/20110629/6_nikish.htm.

2. Долозина И. Л. Мукомольно-крупяная отрасль Украины: современное состояние, тенденции развития / И. Л. Долозина / / Инновационная экономика. — 2012. — № 12 (38). — С. 69–72.

3. Постановление Кабинета Министров Украины «Об утверждении перечня объектов государственного ценового регулирования с определением периодов такого регулирования в 2011–2012 годах» от 26.01.2011 г. № 67.

4. Никишина Е. В. Факторы ценовой стабилизации зернового рынка Украины / Е. В. Никишина / / Экономические инновации. — 2011. — № 42. — С. 172–186.

5. Лавринчук А. В. Перспективы развития рынка зерна в Украине / А. В. Лавринчук // Учет и финансы АПК. — 2011. — № 3. — С.144 -152.

6. Ващук О. В. Инфраструктура аграрного рынка: проблемы и перспективы формирования / О. В. Ващук // Материалы к Первой Международной научно — практической конференции «Проблемы формирования новой экономики ХХ века» (19 декабря 2008 года).

7. Кафлевська С. Г. Состояние и проблемы развития рынка зерна в Украине / С. Г. Кафлевська, Н. А. Козяр / / Эффективная экономика. — 2013. — № 4.