В статье автор исследует трансформацию механизмов трансграничных расчётов Российской Федерации в условиях санкционного давления 2022–2026 годов, анализирует роль криптоактивов и стейблкоинов как альтернативного инструмента внешнеторговых платежей, а также систематизирует эволюцию нормативно-правовой базы — от экспериментального правового режима 2024 года до масштабного законопроекта о рынке цифровых активов, внесённого в Государственную Думу в апреле 2026 года.

Ключевые слова: трансграничные расчёты, санкции, криптоактивы, стейблкоины, цифровая валюта, SWIFT, СПФС, цифровой рубль, ЦФА, внешнеэкономическая деятельность.

Введение

Начиная с февраля 2022 года Российская Федерация оказалась под беспрецедентным санкционным давлением со стороны США, Европейского союза, Великобритании и ряда других государств. Одним из наиболее чувствительных направлений ограничений стала финансовая инфраструктура: отключение системообразующих банков от SWIFT, заморозка активов Центрального банка, закрытие корреспондентских счетов. Традиционные механизмы трансграничных расчётов оказались частично или полностью заблокированы для значительной части российского бизнеса [7].

В этих условиях начиная с 2022 года и по настоящее время происходит стремительная трансформация платёжного ландшафта: параллельно с развитием альтернативных каналов — расчётов в национальных валютах, СПФС, агентских схем — устойчиво возрастает роль криптоактивов и стейблкоинов в обслуживании внешнеторговых операций [8]. Одновременно формируется нормативно-правовая база, закрепляющая этот инструмент в легальном поле: от базового закона 2020 года [1] до масштабного законопроекта о рынке цифровых активов, внесённого Правительством РФ в Государственную Думу в апреле 2026 года [6]. Цель настоящей статьи — систематизировать данную трансформацию и оценить актуальное состояние регуляторной среды.

1. Разрушение традиционной платёжной инфраструктуры

SWIFT (Society for Worldwide Interbank Financial Telecommunication) — глобальная межбанковская система передачи финансовых сообщений, объединяющая свыше 11 000 финансовых учреждений в более чем 200 странах. В 2022 году из неё были напрямую отключены десять крупнейших российских банков: Сбербанк, ВТБ, банк «Открытие», Россельхозбанк, Новикомбанк, Промсвязьбанк, банк «Россия», Совкомбанк, ВЭБ.РФ и Московский кредитный банк [11]. Впоследствии под санкции и ограничения на доступ к SWIFT попали и другие кредитные организации. Последствия ограничений вышли далеко за рамки формального списка: иностранные контрагенты стали с осторожностью относиться к любым транзакциям российского происхождения, инициируя дополнительные проверки или полностью отказывая в проведении платежей [7].

По данным опроса Центра по внешней торговле при Минпромторге России, в 2023 году 52 % российских импортёров сталкивались с проблемами при трансграничных расчётах в иностранной валюте — на 10 процентных пунктов больше, чем в 2022 году [7]. Объём рынка импорта РФ при этом оценивается экспертами на уровне свыше 200 млрд долларов США в год [11].

В качестве частичной альтернативы Центральный банк России продолжил развитие Системы передачи финансовых сообщений (СПФС). По итогам 2023 года к ней были подключены 556 организаций, из них 159 нерезидентов из 20 стран; в 2024 году число иностранных участников системы возросло до 177 нерезидентов из 24 государств [11]. Тем не менее по охвату СПФС несопоставима с SWIFT и не может полностью заменить её функционал в глобальной торговле. Параллельно доля рубля во внешнеторговых расчётах России превысила 50 %, устойчиво растут расчёты в китайских юанях [11].

2. Криптоактивы как инструмент трансграничных расчётов: динамика 2022–2025 гг.

В условиях ограничений криптоактивы — прежде всего стейблкоины, привязанные к доллару США, — начали использоваться российским бизнесом в качестве расчётного инструмента де-факто ещё до появления соответствующего законодательного регулирования. По данным агентства Bloomberg (май 2024 года), два крупных российских производителя металлов начали применять стейблкоин Tether (USDT) для проведения расчётов с китайскими партнёрами [12]. Схожие практики распространились в металлургии, машиностроении и агропроме [8].

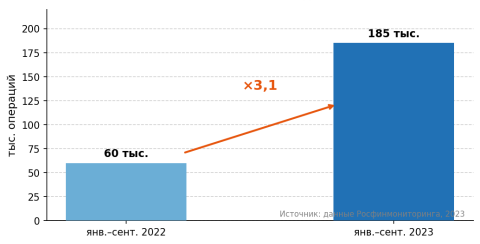

Динамика криптовалютных операций в России подтверждает нарастающий масштаб явления. В январе–сентябре 2023 года в стране было проведено более 185 тыс. криптовалютных операций — втрое больше по сравнению с аналогичным периодом 2022 года (около 60 тыс.) [11] (рис. 1). По данным Банка России, в первом полугодии 2025 года объём операций россиян с криптовалютой превысил 7,3 трлн рублей — на 51 % больше, чем годом ранее [11] (рис. 2). Согласно оценкам аналитической компании Chainalysis, за период с июля 2024 по июнь 2025 года Россия заняла первое место в Европе по объёму криптовалютных транзакций — более 376 млрд долларов США [10]. Совокупный объём криптоактивов у населения и компаний, по оценке Министерства финансов РФ, к октябрю 2025 года достиг около 40 млрд долларов США; число россиян, так или иначе использующих криптовалюту, составляет порядка 20 млн человек [8].

Рис. 1. Количество криптовалютных операций в России, тыс. ед.

Ключевым преимуществом блокчейн-расчётов является их децентрализованная природа: транзакция не проходит через иностранный банк-корреспондент и, следовательно, не может быть заморожена вследствие несоответствия санкционному законодательству [9]. Доминирующим инструментом в схемах трансграничных расчётов выступают именно стейблкоины (прежде всего USDT), поскольку они минимизируют ценовой риск и позволяют зафиксировать стоимость сделки в долларовом эквиваленте без необходимости использования долларовой банковской инфраструктуры [9].

Таблица 1

Сравнительная характеристика инструментов трансграничных расчётов (май 2026 г.)

|

Инструмент |

Правовой статус (май 2026 г.) |

Скорость расчёта |

Основной риск |

|

SWIFT |

Ограничен санкциями |

1–5 дней |

Заморозка платежа |

|

СПФС (ЦБ РФ) |

Легальна, ЕАЭС |

1 день |

Малое число участников |

|

Расчёты в юанях/рублях |

Легальны |

1–3 дня |

Банки-корреспонденты |

|

Стейблкоины (USDT) |

ЭПР с 01.09.2024; расширение — законопроект № 1194918–8 |

Минуты |

Вторичные санкции, ПОД/ФТ |

|

Цифровой рубль (ЦВЦБ) |

ФЗ № 105-ФЗ от 23.05.2025; массовое внедрение — 2026 |

Мгновенно (ожидается) |

Инфраструктура в стадии развёртывания |

3. Эволюция нормативно-правовой базы: 2020–2026 гг.

Регулирование криптоактивов в России прошло путь от базовой классификации до комплексного рыночного режима. Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте…» ввёл легальное определение цифровой валюты, однако прямо запретил её использование в качестве средства платежа по внутренним сделкам (п. 5 ст. 14) [1]. Данный запрет сохраняется по сей день: криптовалюта не может применяться для расчётов на территории РФ за товары, работы и услуги, однако разрешена для внешнеторговых операций.

Принципиальный сдвиг произошёл в августе 2024 года. Федеральным законом от 08.08.2024 № 221-ФЗ была легализована деятельность по майнингу цифровой валюты с 1 ноября 2024 года, а Федеральным законом от 08.08.2024 № 223-ФЗ введён экспериментальный правовой режим (ЭПР), допускающий использование криптоактивов в рамках внешнеэкономической деятельности юридических лиц с 1 сентября 2024 года [2] [3]. Программу ЭПР утверждает Банк России при согласовании с заинтересованными ведомствами; предусмотрен особый порядок расчётов, ограниченный круг участников и срок действия [3].

С 1 января 2025 года вступил в силу Федеральный закон от 29.11.2024 № 418-ФЗ, официально признавший криптовалюту имуществом в соответствии со ст. 128 ГК РФ [4]. Введён режим налогообложения: для физических лиц НДФЛ составляет 13–22 % с доходов от майнинга и купли-продажи; для организаций — налог на прибыль 25 % и НДС 20 % с операций реализации (за исключением майнинга). Тем самым криптоактивы окончательно вышли из «серой зоны» в части налогообложения [4].

В марте 2025 года Банк России одобрил создание ЭПР для торговли криптовалютами на внутреннем рынке; доступ получают только «суперквалифицированные» инвесторы с капиталом от 100 млн рублей или доходом от 50 млн рублей в год [11]. Федеральным законом от 23.05.2025 № 105-ФЗ введена «двойная система контроля» за операциями с цифровым рублём: функции мониторинга возложены одновременно на Банк России и коммерческие банки; операции прямо подпали под действие Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» [5].

Апрель 2026 года ознаменовался подачей в Государственную Думу масштабного законопроекта № 1194918–8 «О цифровой валюте и цифровых правах», внесённого Правительством РФ 1 апреля 2026 года [6]. Документ формирует полноценную регулируемую инфраструктуру рынка цифровых активов: вводятся лицензируемые организаторы торгов, цифровые депозитарии и криптообменники под надзором Банка России. Ключевым положением с точки зрения ВЭД является закрепление права юридических лиц рассчитываться криптовалютой по внешнеторговым договорам с нерезидентами без необходимости получения индивидуальных разрешений в рамках ЭПР [6]. Законопроект также закрывает правовой вакуум вокруг стейблкоинов, закрепляя их как отдельную категорию «цифровых валют с эмитентом». Предполагаемая дата вступления в силу основных положений — 1 июля 2026 года [6].

Таблица 2

Ключевые нормативно-правовые акты и законопроекты в сфере криптоактивов (2020–2026 гг.)

|

НПА / законопроект |

Содержание |

Статус на май 2026 г |

|

ФЗ № 259-ФЗ от 31.07.2020 |

Базовое определение цифровой валюты; запрет как средства платежа внутри РФ |

Действует; ред. от 15.12.2025, с изм. от 20.01.2026 |

|

ФЗ № 221-ФЗ и № 223-ФЗ от 08.08.2024 |

Легализация майнинга; ЭПР для трансграничных расчётов в криптовалюте для ВЭД |

Действуют с 01.09.2024 |

|

ФЗ № 418-ФЗ от 29.11.2024 |

Признание криптовалюты имуществом; НДФЛ 13–22 %, налог на прибыль 25 % |

Действует с 01.01.2025 |

|

ФЗ № 105-ФЗ от 23.05.2025 |

«Двойная система контроля» за цифровым рублём (ЦБ + банки); включение в периметр 115-ФЗ |

Действует с 23.05.2025 |

|

Законопроект № 1194918–8 |

«О цифровой валюте и цифровых правах»: лицензирование криптобирж и депозитариев; расчёты по ВЭД без ЭПР; регулирование стейблкоинов |

Внесён в ГД 01.04.2026; вступление в силу — 01.07.2026 (план) |

4. Актуальные риски применения криптоактивов

Несмотря на поступательную легализацию криптоактивов, их применение в трансграничных расчётах сопряжено со значительными рисками. Во-первых, риск вторичных санкций: международные криптоплатформы могут попасть под блокировки — показательным примером служит биржа Garantex, кошельки пользователей которой были заморожены. За 9 месяцев 2025 года Банк России заблокировал доступ к 16 тыс. нелегальных финансовых ресурсов [11]. Во-вторых, регуляторный и комплаенс-риск: в соответствии с ФЗ № 105-ФЗ от 23.05.2025 все операции с цифровым рублём и криптоактивами подпадают под нормы 115-ФЗ [5]; нарушение требований ПОД/ФТ влечёт административные штрафы, приостановление деятельности, а в ряде случаев — уголовную ответственность [8]. В-третьих, операционный риск: расчёты в криптовалюте требуют детального документального сопровождения и налогового учёта согласно ФЗ № 418-ФЗ [4]. В-четвёртых, инфраструктурный риск хищений: по данным Chainalysis, только в первой половине 2025 года из криптовалютных сервисов было похищено более 2,17 млрд долларов США — уровень, сопоставимый с годовым показателем 2024 года [10].

Рис. 2. Объём операций россиян с криптовалютой, трлн руб.

Переход от фрагментарного регулирования к полноценному рынку цифровых активов, декларируемый законопроектом № 1194918–8, призван снизить ряд перечисленных рисков за счёт введения лицензируемой инфраструктуры и стандартов комплаенса [6]. Рост числа банков, предлагающих криптосервисы, по оценкам экспертов, может привести к снижению комиссий за криптопереводы до 2–2,5 % и ниже [9].

Заключение

Проведённый анализ свидетельствует о системной трансформации механизмов трансграничных расчётов России в период 2022–2026 годов под воздействием беспрецедентных внешних ограничений. Криптоактивы прошли путь от инструмента «серой зоны» к легитимному элементу платёжной системы: с 1 сентября 2024 года они допущены к расчётам в рамках ВЭД в экспериментальном режиме [3], с 1 января 2025 года признаны имуществом для целей налогообложения [4], а разрабатываемый в настоящее время законопроект № 1194918–8 призван устранить необходимость индивидуальных разрешений для их применения во внешнеторговых контрактах [6].

Тем не менее рассматривать криптоактивы как полноценную замену банковской инфраструктуре преждевременно. Ограниченный охват ЭПР, риски вторичных санкций, требования ПОД/ФТ [5] и незавершённость технологической инфраструктуры (прежде всего цифрового рубля) определяют необходимость дальнейшего совершенствования правового и институционального регулирования данной сферы. Принятие законопроекта № 1194918–8 в текущей сессии Государственной Думы может стать определяющим событием для формирования устойчивой и легальной системы трансграничных расчётов с использованием цифровых активов [6].

Литература:

- Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты РФ» (ред. от 15.12.2025, с изм. от 20.01.2026). — URL: http://www.consultant.ru (дата обращения: 01.05.2026).

- Федеральный закон от 08.08.2024 № 221-ФЗ «О внесении изменений в отдельные законодательные акты РФ» (легализация майнинга с 01.11.2024). — URL: http://www.consultant.ru (дата обращения: 01.05.2026).

- Федеральный закон от 08.08.2024 № 223-ФЗ «О внесении изменений в отдельные законодательные акты РФ» (экспериментальный правовой режим для расчётов в криптовалюте с 01.09.2024). — URL: http://www.consultant.ru (дата обращения: 01.05.2026).

- Федеральный закон от 29.11.2024 № 418-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» (признание криптовалюты имуществом; налогообложение с 01.01.2025). — URL: http://www.consultant.ru (дата обращения: 01.05.2026).

- Федеральный закон от 23.05.2025 № 105-ФЗ «О внесении изменений в отдельные законодательные акты РФ» (двойная система контроля за операциями с цифровым рублём; включение в периметр 115-ФЗ). — URL: https://www.garant.ru (дата обращения: 01.05.2026).

- Законопроект № 1194918–8 «О цифровой валюте и цифровых правах», внесён Правительством РФ в Государственную Думу 01.04.2026. — URL: https://sozd.duma.gov.ru (дата обращения: 01.05.2026).

- Дубинин Д. Д., Тординава Г. Д., Косников С. Н. Анализ эффективности использования криптовалют в международных расчётах // Региональная и отраслевая экономика. — 2024. — № 2. — С. 149–156.

- Мадатова О. В. Преобразование трансграничных финансовых операций в условиях санкционного давления: анализ альтернативных платёжных механизмов // Финансы и управление. — 2025. — С. 98.

- Зеленева Е. С. Роль стейблкоинов в развитии трансграничных платежей и расчётов // Киберленинка. — 2025. — URL: https://cyberleninka.ru (дата обращения: 01.05.2026).

- Chainalysis. 2025 Crypto Crime Mid-year Update. — URL: https://www.chainalysis.com (дата обращения: 01.05.2026).

- Банк России. Обзор валютной структуры внешнеторговых расчётов Российской Федерации за 2023–2025 годы. — URL: https://www.cbr.ru (дата обращения: 01.05.2026).

- Bloomberg. Russian Metal Companies Use Tether for China Trade. — May 2024. — URL: https://www.bloomberg.com (дата обращения: 01.05.2026).