В условиях рыночной экономики существенное значение приобретает анализ публичной отчетности организации в стратегическом управлении. Это связано с необходимостью выбора эффективной стратегии развития, привлечения потенциальных инвесторов, повышения конкурентоспособности. Публичная отчетность является основным источником информации для внешних пользователей. Однако, необходимо подчеркнуть, что для оценки собственных финансовых возможностей внутренние пользователи также используют данные публичной отчетности. Основные итоги проведенной оценки во многом зависят от достоверности информации, в связи с чем, необходима ее проверка на качество, своевременность, объективность.

В стратегическом управлении важно определить перспективное развитие организации, которое во многом характеризуется его устойчивым функционированием, имущественным положением, деловой активностью, и, безусловно, инвестиционной привлекательностью. В этой связи, важно не только оценивать текущее финансовое состояние предприятия, но и прогнозировать его в среднесрочной и долгосрочной перспективе. В процессе функционирования каждая организация взаимодействует с поставщиками, покупателями, кредиторами, потенциальными инвесторами, при этом на ее деятельность влияют различные факторы, одни из которых открывают возможности, другие провоцируют предпринимательские риски. Следовательно, постоянно возникает потребность в получении информации, способствующей экономическому обоснованию стратегических и текущих управленческих решений, разработке бизнес-плана, выбору надежных партнеров, прогнозированию финансового состояния.

Следует отметить, что основным источником, представляющим информацию о финансовом состоянии организации является бухгалтерская отчетность.

Определения «финансового состояния организации» в интерпретации авторов научной литературы представлены в таблице 1.

В самом общем смысле финансовое состояние организации представляет ее способность финансировать собственную деятельность, а также отражает наличие и эффективное использование финансовых ресурсов, требуемых для стабильного функционирования и развития.

Таблица 1

Определения «финансового состояния организации» в интерпретации авторов научной литературы

|

№ п/п |

Источник |

Определение |

|

1 |

Любушин Н. П. [5] |

под финансовым состоянием понимается способность организации финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и кредитоспособностью, финансовой устойчивостью |

|

2 |

Маркарьян Э. А., Герасименко Г. П., Маркарьян С. Э. [6, с. 287] |

финансовое состояние предприятия — это совокупность показателей, отражающих способность предприятия погасить свои долговые обязательства |

|

3 |

Мельник М. В., Герасимова Е. Б. [7, с. 133] |

финансовое состояние отражает способность организации финансировать свою текущую деятельность на расширенной основе, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность |

|

4 |

Шеремет А. Д. [9, с.227] |

финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственным капиталом и обязательствами, т. е. пассивами) |

Отсюда следует, что финансовое состояние компании определяется значительным количеством различных аналитических показателей, отражающих состояние, размещение и использование финансовых ресурсов.

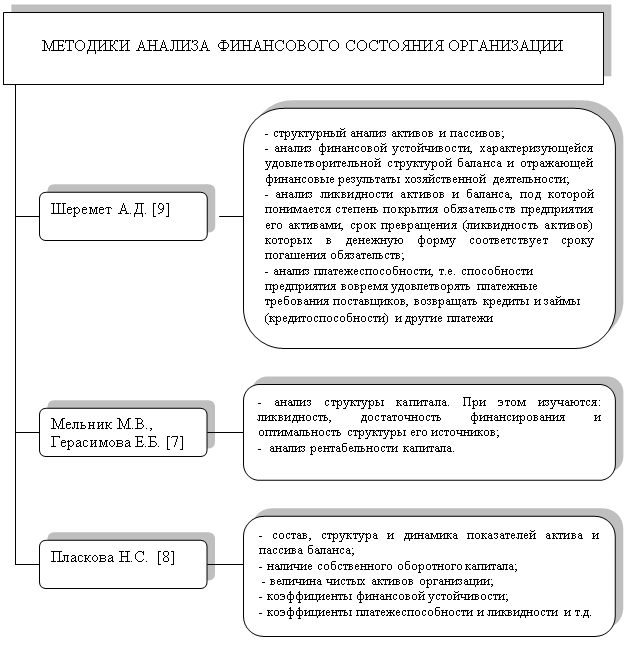

Сравнительная характеристика методик анализа финансового состояния организации представлена на рис. 1.

Проведенное сравнение отдельных методик анализа финансового состояния организации выявило проблему выбора методики. При этом, большинство из них повторяют или дополняют друг друга. В настоящее время, не существует единой универсальной методики, подходящей для разных отраслей национальной экономики, что требует дополнительных исследований в данной области. Безусловно, на выбор методики влияют цели и задачи, которые ставятся перед анализом финансового состояния.

Таким образом, основными направлениями анализа финансового состояния организации для целей определения ее стратегического развития являются:

- оценка состава, структуры, динамики имущества организации и источников его формирования;

- анализ абсолютных и относительных показателей ликвидности;

- оценка платежеспособности

- анализ финансовой устойчивости организации;

- анализ деловой активности и инвестиционной привлекательности.

Рис. 1. Сравнительная характеристика методик анализа финансового состояния организации

Основным источником информации для проведения анализа финансового состояния служит публичная отчетность организации, на основании которой исследуется не только текущее финансовое положение, но и прогнозируется ее ликвидность, платежеспособность, финансовая устойчивость, деловая активность и инвестиционная привлекательность в будущем. Обладая такой информацией можно разработать эффективную стратегию, своевременно выявить вероятность наступления банкротства предприятия и оперативно разработать мероприятия по его предупреждению, осуществить планирование деловых взаимоотношений и сотрудничества в долгосрочной перспективе. Оценка публичной отчетности и прогнозирование финансового состояния направлены на всестороннее исследование деятельности хозяйствующего субъекта, обоснованию стратегических управленческих решений.

Согласно Федеральному Закону «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. [1] «бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом».

Приказом Министерства Финансов РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н [2] утверждены перечень форм годовой и промежуточной отчетности и указания по их составлению.

Бухгалтерский баланс формируется на основе данных об остатках на счетах синтетического учета. Основную информацию для анализа имущества организации, анализа ее финансовой устойчивости, ликвидности, платежеспособности представляет именно бухгалтерский баланс. В активе баланса представлены внеоборотные и оборотные активы. В пассиве баланса отражены капитал и резервы, долгосрочные и краткосрочные обязательства. Наиболее информативной формой для анализа финансовых результатов, оценки рентабельности и эффективности работы организации является отчет о финансовых результатах. Для целей стратегического экономического анализа данная форма бухгалтерской отчетности позволяет исследовать тенденции развития предприятия, раскрыть его финансовые возможности не только в прошлом, отчетном периодах, но и спрогнозировать их на перспективу. Отчет об изменениях капитала характеризует сведения о движении капитала организации, способствует анализу изменений в собственном капитале, оценке корректировок в связи с изменением учетной политики и исправлением ошибок, анализу чистых активов. Информацию о денежных потоках от текущих, инвестиционных и финансовых операций отражает отчет о движении денежных средств, который также необходим в процессе выбора эффективной стратегии. Наиболее детальная информация о деятельности организации представляется в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, которые способствуют объективной оценке финансового положения, предоставляют полную информацию о движении заемных средств, дебиторской и кредиторской задолженности, амортизируемом имуществе предприятия. В случае, если организация является объектом обязательного аудита, необходимо наличие аудиторского заключения.

Таким образом, публичная отчетность является основным источником информации для внешних пользователей, на базе которой они разрабатывают и принимают управленческие решения. В свою очередь, внутренние пользователи, также опираясь на данные публичной отчетности прогнозируют финансовое состояния организации, определяют перспективы ее развития, что является необходимым элементом в стратегическом управлении.

Литература:

1. Федеральный Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (в ред. от 28.12.2013).

2. Приказ Министерства Финансов РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н (в ред. от 04.12.2012).

3. Бердникова Л. Ф. Информационное обеспечение анализа ресурсного потенциала предприятия / Л. Ф. Бердникова // Вестник Казанского технологического университета. 2009. С. 191–196.

4. Бердникова Л. Ф. Понятие и роль производственного потенциала в стратегическом развитии организации / Л. Ф. Бердникова // Молодой ученый, 2013. № 10. — с. 274–276.

5. Любушин Н. П. Экономический анализ: учеб пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит» и 080105 «Финансы и кредит» / Н. П. Любушин. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2008. — 423 с.

6. Маркарьян Э. А. Экономический анализ хозяйственной деятельности: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — 2-е изд., перераб. и доп. — М.: КНОРУС, 2010. — 536 с.

7. Мельник М. В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие. — М.: ФОРУМ: ИНФРА-М, 2007. — 192 с

8. Пласкова Н. С. Экономический анализ: учебник. — 2-е изд., перераб. и доп. — М.: Эксмо, 2009. — 704 с.

9. Шеремет А. Д. Анализ финансово-хозяйственной деятельности: Учеб. пособие. — 2-е изд., перераб. и доп. — М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2005. — 310 с.