Современная система правового обеспечения формирования финансовых результатов в Российской Федерации характеризуется дуализмом, существованием двух параллельных, но взаимовлияющих систем регулирования.

Первая система — национальная система Российского стандарта бухгалтерского учета (РСБУ), основанная на Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и системе Положений по бухгалтерскому учету (ПБУ). Эта система обязательна для ведения бухгалтерского учета и составления отчетности всеми экономическими субъектами, за исключением случаев, предусмотренных самим законом.

Вторая система — система Международного стандарта финансовой отчетности (МСФО), обязательная для консолидированной финансовой отчетности публичных компаний (кредитных организаций, страховых компаний, других организаций, ценные бумаги которых допущены к организованным торгам). Регулируется Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности». Ряд других организаций (например, с госучастием) применяют МСФО на основании иных федеральных законов [2, с. 33].

Формирование финансового результата в РСБУ регулируется комплексом взаимосвязанных документов [1, c. 12]:

– Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: устанавливает общие требования, определения, состав отчетности (где Отчет о финансовых результатах — ключевой документ);

– ПБУ 1/2008 «Учетная политика организации»: позволяет организации закрепить выбранные способы учета, непосредственно влияющие на формирование финансового результата (методы оценки запасов, амортизации, признания выручки и т. д.);

– ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»: ядро регулирования;

– ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»: устанавливает порядок отражения разниц между бухгалтерской и налогооблагаемой прибылью, что является обязательным элементом формирования конечного финансового результата;

– cопутствующие ПБУ, влияющие на отдельные статьи доходов и расходов.

Таким образом, в Российской Федерации формирование единой и обязательной системы бухгалтерского учета, включая правила учета финансовых результатов, обеспечивается иерархией нормативных документов, вершину которой занимает Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Данный закон устанавливает фундаментальные принципы, цели и общие требования к ведению учета, создавая правовую основу для разработки всех последующих стандартов и методик.

Именно этот законодательный акт формирует универсальный правовой каркас, гарантирующий целостность и обязательность бухгалтерской системы для всех экономических субъектов. Все иные нормативные документы, включая те, что напрямую регламентируют признание доходов, расходов и определение финансового результата, действуют в строгом соответствии с положениями Федерального закона № 402-ФЗ и развивают установленные им нормы.

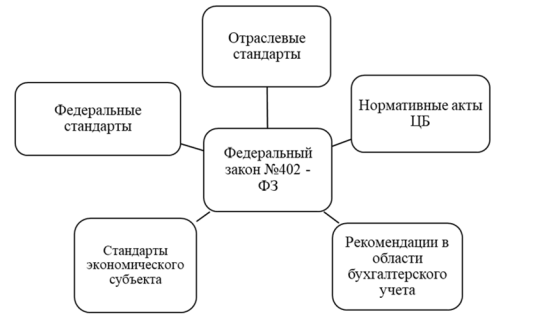

Структура и соподчиненность документов, регулирующих бухгалтерский учет и формирование финансовых результатов, наглядно представлены на рис. 1.

Рис. 1. Документы, применяемые в области регулирования бухгалтерского учета в Российской Федерации

Под эгидой Министерства финансов Российской Федерации реализуется программа по сближению национальных стандартов с международными. Результатом стало появление новых и существенное обновление старых ПБУ.

Например, введение ПБУ 8/2010 (по аналогии с IAS 37) стало шагом к учету оценочных обязательств, обновление ПБУ 18/02 в 2023 году направлено на упрощение и сближение с IAS 12.

Под влиянием МСФО в РСБУ постепенно расширяются области, где требуется применение профессионального суждения бухгалтера (определение срока полезного использования актива, оценка обесценения, признание оценочных обязательств). Это повышает ответственность и требования к квалификации специалистов.

Таким образом, cовременное состояние правового обеспечения формирования финансовых результатов в России можно охарактеризовать как переходное. Сформирован развитый, детализированный национальный каркас (РСБУ), обладающий высокой степенью формализации и контролируемости, но зачастую оторванный от информационных потребностей рынка капитала.

Параллельно внедряется и набирает силу система МСФО, которая становится обязательной для ключевых сегментов экономики и служит драйвером изменений в национальном регулировании.

Основные тренды: постепенная конвергенция, расширение сферы профессионального суждения, усиление роли принципов (сущности над формой) при сохранении значительного пласта жестких правил.

Главный вызов для правового обеспечения — нахождение баланса между необходимостью сохранения стабильности и контроля (задачи РСБУ) и требованием гибкости, релевантности и глобальной сопоставимости информации (задачи МСФО).

Литература:

- Богаченко В. М. Бухгалтерский учет : учеб. / В. М. Богаченко. — Ростов н/Д : Феникс, 2021. — 540 с.

- Бондина Н. Н. Бухгалтерский финансовый учет : учеб. пособие / Н. Н. Бондина. — М. : ИНФРА-М, 2022. — 418 с.