Что такое акция? Акция — это долевая ценная бумага, удостоверяющая право ее владельца (акционера) на долю в капитале компании. Покупая акцию, инвестор становится совладельцем бизнеса, пусть и небольшой его части, и приобретает право на часть прибыли (через дивиденды) и часть имущества компании в случае ее ликвидации. Акции торгуются на фондовых биржах, таких как Московская биржа (MOEX), Нью-Йоркская фондовая биржа (NYSE) или NASDAQ. [3, c. 72]

Существует два основных способа получения дохода от акций:

- Прирост капитала — это наиболее очевидный и часто ожидаемый источник дохода. Стоимость акций растет, если компания успешно развивается, ее прибыль увеличивается, а инвесторы ожидают дальнейшего роста. Например, если вы купили акцию Сбербанка за 200 рублей, а через год продали ее за 300 рублей, ваш прирост капитала составит 100 рублей (без учета комиссий). Этот рост может быть как результатом общего рыночного тренда, так и следствием специфических успехов конкретной компании (например, вывод нового продукта, заключение выгодного контракта).

- Дивиденды — многие компании делятся частью своей прибыли с акционерами в виде дивидендов. Это регулярные (обычно ежеквартальные, полугодовые или годовые) выплаты, размер которых определяется советом директоров компании и утверждается на общем собрании акционеров. Например, дивидендная политика «Газпрома» или «Лукойла» часто привлекает инвесторов стабильными выплатами. Дивиденды могут быть важной частью общего дохода, особенно для долгосрочных инвесторов, ориентированных на пассивный доход. [4, c. 25]

Преимущества инвестирования в акции:

— Высокий потенциал доходности — исторически акции демонстрируют самую высокую доходность среди основных классов активов на длинных горизонтах. За последние десятилетия, несмотря на все кризисы, мировые фондовые рынки показывают среднегодовую доходность, опережающую инфляцию. Это позволяет не только сохранять, но и приумножать капитал.

— Защита от инфляции. В долгосрочной перспективе акции часто выступают эффективным инструментом защиты от инфляции. Компании могут повышать цены на свою продукцию и услуги, тем самым компенсируя рост издержек, что положительно сказывается на их прибыли и, соответственно, стоимости акций.

— Включение акций различных отраслей, регионов и размеров компаний позволяет снизить портфельный риск.

— Ликвидность. Акции крупных компаний, торгующиеся на бирже, как правило, высоколиквидные, то есть их легко купить и продать без существенного влияния на цену.

Риски инвестирования в акции:

— Цены на акции могут значительно колебаться в короткие сроки под воздействием новостей, экономических показателей, политических событий, настроений инвесторов. Например, резкие падения рынка в 2008 году или в начале пандемии COVID-19 продемонстрировали, насколько быстро инвесторы могут терять значительную часть своих вложений.

— Риск снижения стоимости всего фондового рынка или его значительной части.

— Риск, связанный с конкретной компанией (неудачи в бизнесе, плохой менеджмент, банкротство). Например, если компания, акции которой вы приобрели, терпит убытки или теряет свою долю рынка, ее акции могут упасть в цене независимо от общего состояния экономики.

— Отсутствие гарантированного дохода. Дивиденды не гарантированы и могут быть сокращены или отменены. Прирост капитала также не гарантирован. [4, c. 30]

Основной индекс фондового рынка России, MOEX, вырос до 2686 пунктов 21 ноября 2025 года, прибавив 2,19 % по сравнению с предыдущей сессией. За последний месяц индекс поднялся на 1,23 % и увеличился на 4,06 % по сравнению с аналогичным периодом прошлого года, согласно торговле на контракте на разницу (CFD), отслеживающем этот российский индекс. [2]

Облигация — это долговая ценная бумага, по сути, займ, который инвестор предоставляет эмитенту (государству, муниципалитету или корпорации) на определенный срок и под определенный процент. Покупая облигацию, инвестор становится кредитором эмитента. Взамен эмитент обязуется регулярно выплачивать инвестору процентные платежи (купоны) и вернуть основную сумму (номинал) в конце срока. [3, c. 83]

Как инвестор зарабатывает на облигациях?

- Купонные выплаты: Регулярные процентные платежи от эмитента. Это основной источник дохода для облигаций, делающий их привлекательными для инвесторов, ищущих стабильный пассивный доход.

- Прирост капитала: Цена облигации на вторичном рынке может меняться в зависимости от изменения процентных ставок и кредитного рейтинга эмитента. Если процентные ставки на рынке падают, уже выпущенные облигации с более высокой купонной ставкой становятся более привлекательными, и их цена растет. Инвестор может продать облигацию до срока погашения по более высокой цене. [4, c. 35]

Преимущества инвестирования в облигации:

— Купонные выплаты, как правило, фиксированы и регулярны, что делает облигации привлекательными для инвесторов, ищущих стабильный денежный поток.

— Риск потери основного капитала значительно ниже, чем у акций

— Облигации часто имеют низкую или даже отрицательную корреляцию с акциями, что делает их отличным инструментом для снижения общего риска портфеля. Когда акции падают, облигации часто дорожают.

— В периоды высокой неопределенности или рецессии инвесторы часто «бегут» в облигации, стремясь сохранить свой капитал.

Риски инвестирования в облигации:

— Если инфляция превышает купонную ставку, реальная доходность облигации становится отрицательной, и покупательная способность капитала снижается.

— Рост рыночных процентных ставок приводит к падению цен на уже выпущенные облигации (с фиксированным купоном), так как их доходность становится менее привлекательной по сравнению с новыми выпусками.

— Риск того, что эмитент не сможет выплатить купоны или вернуть номинал. Этот риск особенно актуален для корпоративных облигаций с низким кредитным рейтингом. Например, дефолт крупной компании по облигациям может привести к полной потере инвестиций.

— Некоторые облигации, особенно небольших выпусков, могут быть не очень ликвидными, что затрудняет их быструю продажу без значительной скидки.

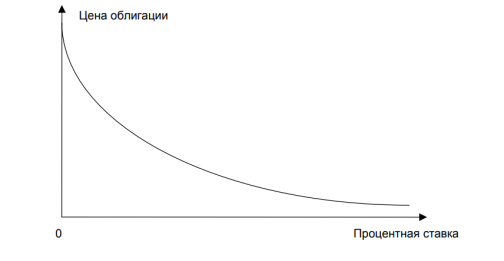

Вышесказанное можно проиллюстрировать графически зависимостью цены облигации от процентной ставки (рис. 1). На ней хорошо заметно, что цена облигации обратно пропорциональна процентной ставке. При увеличении процентных ставок функция становится более пологой, что отражает ослабление зависимости цены от процентных ставок. [1, c. 9]

Рис. 1

Выбор между акциями и облигациями, или, что более вероятно, их комбинация, зависит от множества факторов: целей инвестора, его толерантности к риску, временного горизонта и текущей рыночной ситуации.

Таблица 1

|

Критерий |

Акции |

Облигации |

|

Отношение к эмитенту |

Совладелец |

Кредитор |

|

Основной доход |

Прирост капитала, дивиденды |

Купонные выплаты, возврат номинала |

|

Потенциал доходности |

Высокий (исторически) |

Умеренный, предсказуемый |

|

Уровень риска |

Высокий (волатильность, риск компании) |

Низкий/Умеренный (риск инфляции, процентный, дефолта) |

|

Ликвидность |

Высокая (для крупных компаний) |

Высокая (для крупных выпусков), средняя для других |

|

Защита от инфляции |

Хорошая в долгосрочной перспективе |

Плохая, если инфляция превышает купон |

|

Поведение при кризисах |

Значительное падение стоимости |

Часто растут в цене (актив-убежище) |

|

Влияние процентных ставок |

Косвенное (через экономическую активность) |

Прямое (обратная зависимость цены) |

|

Право голоса |

Есть (для обыкновенных акций |

Нет |

|

Очередность выплат при банкротности |

Последние |

Первые (после обеспеченных кредиторов) |

Важно понимать, что акции и облигации не являются взаимоисключающими активами. Напротив, они часто дополняют друг друга в инвестиционном портфеле. В то время как акции обеспечивают потенциал роста и защиту от инфляции в долгосрочной перспективе, облигации привносят стабильность, регулярный доход и служат «подушкой безопасности» в периоды рыночных спадов. Эта асимметрия в их поведении лежит в основе концепции диверсификации портфеля.

Один из важнейших принципов инвестирования — это аллокация активов (то есть распределение инвестиций между различными классами активов (акции, облигации, недвижимость, золото и т. д.) в соответствии с целями инвестора, его риск-профилем и временным горизонтом. [5, c. 4]

Факторы, влияющие на выбор:

1. Толерантность к риску:

— Низкая толерантность к риску, предпочитает стабильность сохранение капитала. Портфель будет содержать больший процент облигаций (60–80 %) и меньший процент акций (20–40 %).

— Умеренный инвестор готов принимать умеренный риск ради более высокой доходности. Портфель может быть примерно поровну распределен между акциями и облигациями (50/50) или с небольшим перевесом в сторону акций (60/40).

— Высокая толерантность к риску, стремится к максимальной доходности. Портфель будет содержать высокий процент акций (70–90 %) и меньший процент облигаций (10–30 %).

2. Временной горизонт:

— Долгосрочные инвестиции (10+ лет) — акции, как правило, предпочтительнее, поскольку они имеют больший потенциал роста и время для восстановления после рыночных спадов. Молодым людям, только начинающим карьеру, часто советуют максимально наращивать долю акций в портфеле.

— Среднесрочные инвестиции (3–10 лет) — более сбалансированный подход, комбинация акций и облигаций.

— Краткосрочные инвестиции (до 3 лет) — облигации и инструменты денежного рынка более предпочтительны из-за их стабильности и низкой волатильности, так как нет времени «переждать» возможные падения рынка акций.

3. Возраст инвестора (Концепция жизненного цикла):

— Традиционное правило гласит, что доля облигаций в портфеле должна примерно соответствовать возрасту инвестора (или "100 минус возраст» для акций). Например, 30-летний инвестор может иметь 70 % акций и 30 % облигаций, а 60-летний — 40 % акций и 60 % облигаций. Эта стратегия предполагает постепенное снижение риска по мере приближения к пенсионному возрасту, чтобы защитить накопленный капитал.

Рыночный риск представлен в таблице 2.

Таблица 2

|

Корреляционная матрица | |||||||

|

Концентрационный риск |

Процентный риск |

Риск расширения кредитных спредов |

Риск снижения цен акций |

Риск снижения цен на недвижимость |

Риск снижения курса валют |

Риск снижения цен на иные активы | |

|

Концентрационный риск |

100 % |

0 % |

0 % |

0 % |

0 % |

100 % |

0 % |

|

Процентный риск |

0 % |

100 % |

100 % |

100 % |

100 % |

75 % | |

|

Риск расширения кредитных спредов |

0 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

|

Риск снижения цен акций |

0 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

|

Риск снижения цен на недвижимость |

0 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

|

Риск снижения курса валют |

0 % |

75 % |

100 % |

100 % |

100 % |

100 % |

100 % |

|

Риск снижения цен на иные активы |

0 % |

100 % |

100 % |

100 % |

100 % |

100 % |

100 % |

Таблица 3

Кредитный риск

|

Матрица корреляции |

Значительные вложения в юр. и физ. лиц, вложение в юр. лиц рейтингом |

Незначительные вложения в юр. лица |

Незначительные вложения в физ. лица |

|

Значительные вложения в юр. и физ. лиц, вложение в юр. лиц рейтингом |

100 % |

75 % |

25 % |

|

Незначительные вложения в юр. лица |

75 % |

100 % |

25 % |

|

Незначительные вложения в физ. лица |

25 % |

25 % |

100 % |

Представим инвестора «Александра», 35 лет, с умеренной толерантностью к риску и целью накопить на пенсию через 25 лет. Его портфель может состоять из 60 % акций (например, через индексные фонды на широкий рынок) и 40 % облигаций (например, ОФЗ и корпоративные облигации крупных российских эмитентов). Такой портфель обеспечит потенциал роста благодаря акциям, при этом облигации будут стабилизировать его в периоды рыночных спадов и генерировать стабильный купонный доход. По мере приближения к пенсии, Александр будет постепенно переводить часть акций в облигации, снижая общий риск портфеля.

Важно помнить о налоговых последствиях инвестирования. В России, как правило, доход от продажи ценных бумаг и дивиденды облагаются НДФЛ в 13 %. Однако существуют налоговые льготы, например, через Индивидуальный Инвестиционный Счет (ИИС), который позволяет получить налоговый вычет. Это существенно увеличивает реальную доходность инвестиций.

Истинная сила инвестора заключается не в выборе «лучшего» из этих двух, а в искусстве их гармоничного сочетания в рамках хорошо продуманной стратегии аллокации активов. Именно грамотное распределение между акциями и облигациями, основанное на индивидуальной толерантности к риску, временном горизонте и финансовых целях, позволяет построить устойчивый и эффективный портфель, способный выдержать турбулентность рынка и вести инвестора к долгосрочному финансовому благополучию.

В конечном итоге, инвестирование — это марафон, а не спринт. Оно требует терпения, дисциплины, постоянного обучения и умения принимать взвешенные решения. Понимание фундаментальных различий и взаимодополняемости акций и облигаций является первым и одним из важнейших шагов на этом пути к финансовой независимости.

Литература:

- Учебно-методическое пособие по изучению дисциплины для бакалавриата по направлению подготовки «Прикладная экономика» А. В. Томкович 2023

- Данные официального сайта Федеральной службы государственной статистики Рынок ценных бумаг rosstat.gov.ru

- Учебник «Рынок ценных бумаг» под общей редакцией В. А. Татьянникова 2019

- Павлова, Е. В. Ценные бумаги и производные финансовые инструменты: электронное учебное пособие / Е. В. Павлова. 2023

- Аллокация активов институциональных инвесторов: научная монография (2015) (978–5–00077–278–2) — книга автора Михайлов А. Ю. | НЭБ [000199_000009_007983684]

- Энциклопедия финансового риск-менеджмента. Под ред. А. А. Лобанова и А. В. Чугонова. — М.: Альпина Паблишер, 2003.

- Научная статья Н. И. Берзона «Зависимость риска и доходности активов от временного горизонта инвестирования», журнал «Университетское управление: практика и анализ» 2022