В процессе реформирования бухгалтерского учета в рамках Международной программы стандартизации бухгалтерского учета особенно остро стоят вопросы обеспечения правильной его организации и контроля.

Инвентаризация — один из элементов метода бухгалтерского учета, обеспечивающий достоверность учетных данных путем сверки фактических остатков ценностей и расчетов с данными учета и осуществления контроля за сохранностью собственности. Инвентаризация имеет очень важное контрольное значение и выступает в качестве необходимого дополнения к документации хозяйственных операций. Она служит средством не только вскрытия и выявления недостач и злоупотреблений, но и предупреждения их в дальнейшем.

Подходыкинвентаризации в нашей стране и за рубежом различны.ВРоссии главный бухгалтер, хотя на него и не могут быть возложены обязанности, связанные с материальной ответственностью за денежные и материальные ценности, должен тщательно контролировать и активно участвовать в проведении инвентаризаций, в подготовке мероприятий по предупреждению недостач и хищений.

Данная тема очень актуальна, так как инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате ее проведения.

В соответствии с Положением по бухгалтерскому учету «Учет материально производственных запасов» (ПБУ 5/01), утвержденного приказом Минфина России от 9 июня 2001 г. № 44н, в системе нормативного регулирования бухгалтерского учета в Российской Федерации используется понятие «материально производственные запасы» (МПЗ) — это активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

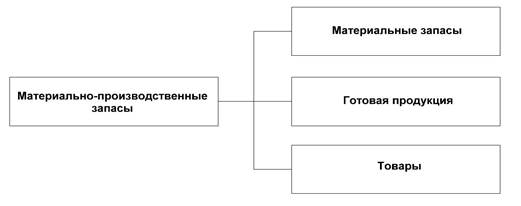

Таким образом, материальные запасы являются частью МПЗ (рис. 1).

Рис. 1. Состав материально-производственных запасов

Материальные запасы представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность заключается в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги).

В бухгалтерском учете отсутствует единая классификация и группировка материальных запасов. Однако чаще всего их классифицируют по следующим признакам:

- по функциональной роли и назначению в процессе производства;

- по физико-химическому составу;

- по техническим свойствам.

По функциональной роли и назначению в процессе производства материалы можно подразделить:

- на сырье и материалы;

- покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

- топливо;

- тару и тарные материалы;

- запасные части;

- прочие материалы;

- материалы, переданные в переработку на сторону;

- строительные материалы;

- инвентарь и хозяйственные принадлежности;

- специальную оснастку и специальную одежду на складе;

- специальную оснастку и специальную одежду в эксплуатации.

Такая классификация материалов называется экономической. Она положена в основу открытия субсчетов к счету 10 «Материалы».

Группа «Сырье и материалы» дополнительно подразделяется на подгруппы: «Сырье и основные материалы» и «Вспомогательные материалы».

По физико-химическому составу выделяют материалы:

- твердые (уголь, металл);

- жидкие (краска, горючее);

- газообразные (газ);

- мягкие (ткань, кожа, резина).

Классификация материальных запасов по техническим свойствам заключается в подразделении их на разделы, группы, подгруппы, марки и сорта. Чаще всего выделяют группы черных и цветных металлов, моторов, подшипников, электроаппаратуры, радиоаппаратуры, лакокрасочных, резиновых, асбестовых и прокладочных материалов. Каждая группа делится на подгруппы, они в свою очередь — на марки, сорта и профили.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Основными задачами инвентаризации материальных запасов являются:

- проверка реальной стоимости учтенных на балансе материальных запасов;

- контроль за сохранностью этих средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление материальных запасов, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.;

- выявление сверхнормативных и неиспользуемых материальных запасов с целью последующей реализации;

- проверка соблюдения правил и условий хранения материальных запасов.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетных и казенных учреждений приходуется и отражается в учете в порядке, установленном Министерством финансов Российской Федерации;

- недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетных и казенных учреждений списываются и отражаются в учете в порядке, установленном Министерством финансов Российской Федерации.

Методика проведения инвентаризации, порядок документального оформления ее результатов определены Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов Российской Федерации от 13.06.1995 г. № 49.

Основными целями инвентаризации являются:

- установление фактического наличия основных и оборотных средств в целом и в разрезе ответственных за их сохранность лиц;

- наличие неполноценного и ненужного имущества;

- сохранность материальных ценностей и денежных средств;

- устранение недостатков в организации первичного бухгалтерского учета;

- выявление причин, вызывающих расхождения фактического наличия средств с данными бухгалтерского учета.

Для того чтобы провести инвентаризацию на предприятии приказом руководителя создается постоянно действующая инвентаризационная комиссия. Ее персональный состав утверждает руководитель предприятия. Перед тем как проводить инвентаризацию создается рабочая инвентаризационная рабочая комиссия.

Инвентаризация проводится в присутствии материально-ответственного лица. Работа комиссии заключается в определении фактического наличия имущества. Итоги отражаются в инвентаризационных описях, которые подписываются председателем и членами комиссии и передается в бухгалтерию.

В случае, если фактические данные не совпали с данными бухгалтерского учета, составляется сличительная ведомость, в которую вносятся данные по тем ценностям, по которым выявлены расхождения.

Серьезные последствия может повлечь за собой как непроведение, так и неправильное оформление результатов инвентаризации.

Результаты инвентаризации оформляются первичными документами, формы которых утверждены постановлением Госкомстата России от 18 августа 1998г. № 88.

В процессе инвентаризации материальных запасов оформляются:

- Приказ (постановление, распоряжение) о проведении инвентаризации (форма № ИНВ-22);

- Журнал контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23);

- Инвентаризационный ярлык (форма № ИНВ-2);

- Инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

- Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19);

- Акт о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ-24);

- Журнал учета контрольных проверок правильности проведения инвентаризации ценностей (форма № ИНВ-25);

- Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26).

Одно из важнейших требований, предъявляемых к бухгалтерскому учету, — реальность его показателей, т. е. данные бухгалтерского учета должны полностью соответствовать действительности.

Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут быть различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Что бы выявить влияние данных факторов и проводится инвентаризация.

Только благодаря этому методу бухгалтерского учета можно установить соответствие между количеством и качеством имущества указанного в бухгалтерском балансе и имущества в действительности находящимся на предприятии.

Литература:

1. Бреславцева Н. А. Бухгалтерский учет: учеб. пособие / Н. А. Бреславцева, Н. В. Михайлова, О. Н. Гончаренко. — Ростов н/Д: Феникс, 2012. — 318 с.

2. Ерофеева В. А. Бухгалтерский учет: конспект лекций / В. А. Ерофеева, О. В. Тимофеева. — 4-е изд., перераб. и доп. — М.: Юрайт, 2011. — 142 с.

3. Леевик Ю. С. Бухгалтерский финансовый учет: учеб. пособие / Ю. С. Леевик. — СПб.: Питер, 2010. — 384 с.

4. Соколова Е. С. Бухгалтерское дело: учебник / Е. С. Соколова, О. В. Соколов. — М.: Высшее образование, 2009. — 328 с.

5. Черемисина С. В. Бухгалтерский и налоговый учет: учеб. пособие / С. В. Черемисина, Н. А. Тюленева, А. А. Земцов. — Томск: Ветер, 2010. — 672 с.