В статье рассмотрены различные модели оценки кредитного риска банком: рейтинговые модели, нейронные сети, экспертные методы, скоринг-системы и пр. Для уменьшения кредитного риска предлагается внедрение дифференцированных процентных ставок в практику скоринговых систем. Это позволит снизить уровень просроченной задолженности в будущем.

Ключевые слова:кредитоспособность; кредитный риск; нейронные сети; скоринг-системы; класс кредитоспособности.

Процесс кредитования связан с действиями многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому предоставление ссуд банком заемщику обусловливает изучение кредитоспособности заемщиков, т. е. изучение факторов, которые могут повлечь за собой их непогашение. Цели и задачи анализа кредитоспособности заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степени риска, который банк готов взять на себя; размера кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления [2, с. 40].

Все это обусловливает необходимость оценки банком не только платежеспособности клиента на определенную дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяют банку объективно управлять кредитными ресурсами и получать прибыль.

Таким образом, кредитоспособность — это прогнозная, перспективная платежеспособность заемщика, оценка которой должна охватывать предполагаемый период пользования кредитом. В современных условиях существует достаточное количество подходов к разработке моделей оценки кредитного риска. Эти подходы можно разделить на следующие основные группы:

- статистические методы основаны на расчете финансовых коэффициентов, выбор которых является отдельной проблемой. Обычно принимаются в расчет коэффициенты финансовой устойчивости, ликвидности, деловой активности, прибыльности (рентабельности) и рыночной активности. Статистические методы предполагают наличие финансовой отчетности организации, анализируя которую с помощью коэффициентов, определяются группу риска или количество набранных баллов, на основании которых принимается решение о кредитовании;

- рейтинговые модели рассчитываются путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга;

- нейронные сети — оценка клиента на рынке кредитования организаций в работе осуществляется с использованием таких групп факторов риска, как эффективность деятельности, стабильность деятельности и желание клиента платить. Оценка кредитоспособности осуществляется на основе нечеткой нейронной сети, обучаемой с помощью генетического алгоритма;

- экспертные методы применяются при отсутствии убедительной кредитной истории недавно созданных предприятий. Это делает необходимым использование экспертных оценок, которые, впрочем, не снижают уровня неопределенности, присущего решаемой задаче. Экспертами предложены критерии, по которым производится оценка кредитоспособности организации бизнеса, а также набор схем кредитования (условий, на которых предоставляются заемные средства). Далее, на основе теории нечетких множеств, производится сопоставление характеристик заемщика с предложенными критериями в целях определения возможности кредитования, а затем — со схемами кредитования в целях определения подходящих условий кредитования, при этом результатом является и степень уверенности эксперта в проведенном сопоставлении;

- нечетко-множественный подход — в качестве параметров для ранжирования заемщиков по приоритетности используются следующие количественные и качественные показатели: величина комиссионного дохода, полученного от заемщика; величина среднемесячных остатков на счетах заемщика; величина процентного дохода, полученного от заемщика; лояльность заемщика к банку. Для заемщика определяется уровень кредитного риска, который разбивается на 5 классов. Нахождение группы приоритетности и класса кредитного риска базируется на системе нечетких правил для входных и выходных лингвистических переменных. Анализируется кредитная заявка заемщика, и в зависимости от группы приоритетности и уровня кредитного риска определяются рекомендуемые условия кредитования [3, с 34];

- скоринг — это метод классификации заемщиков на различные группы для оценки кредитного риска; представляет собой математическую или статистическую модель. В качестве исходного материала для скоринга используется разнообразная информация о прошлых клиентах, на основе которой с помощью различных статистических и нестатистических методов классификации делается прогноз о кредитоспособности будущих заемщиков.

Скоринг-системы позволяют банковским работникам быстро принимать решения о кредитовании, регулировать объемы кредитования в зависимости от ситуации на рынке и определять оптимальное соотношение между доходностью кредитных операций и уровнем риска.

На практике банки имеют различные методики определения кредитоспособности организаций, единые отраслевые стандарты отсутствуют. В основе методик лежат данные, полученные при обработке и оценке показателей баланса, форм бухгалтерской отчетности и данных оперативного учета и т. д. Информация подобного рода обрабатывается с учетом регламента предоставления кредитов клиентам и кредитной политики. Нередко используются методики, основанные на сочетании нескольких рассмотренных выше подходах.

Недостаточная платежеспособность предприятий — фактор, определяющий высокий уровень рисков при кредитовании. Кроме того, зачастую предприятия ведут «двойную» бухгалтерию, что не позволяет банку правильно оценить их финансовое положение и рассчитать уровень кредитного риска. Плюс техническое оснащение значительной части промышленных предприятий тормозит производство конкурентоспособной продукции, реализация которой позволит вернуть выданную ссуду.

При проведении оценки кредитоспособности в кредитном процессе с целью уменьшения кредитных рисков и реализации индивидуального подхода к каждому клиенту целесообразно было бы ввести в практику методику варьирования процентных ставок, которая позволит более тщательно учитывать кредитные риски. Банки, обладая значительной информацией о финансовом состоянии своих клиентов, могут сегментировать заемщиков на группы более или менее подверженные риску, чтобы дифференцировать ставку по кредиту в зависимости от принадлежности потенциального клиента к одной из этих групп.

При этом оценивать финансовое состояние заемщика возможно с помощью максимально детализированной системы коэффициентов:

- рентабельность (общая рентабельность, рентабельность активов, рентабельность собственного капитала, рентабельность продукции, рентабельность оборотных активов);

- ликвидность и платежеспособность (быстрый коэффициент ликвидности, коэффициент покрытия запасов, текущий коэффициент ликвидности);

- деловая активность (оборачиваемость активов, оборачиваемость кредиторской задолженности, оборачиваемость дебиторской задолженности, оборачиваемость запасов);

- финансовая устойчивость (коэффициент финансовой зависимости, коэффициент автономии, обеспеченность запасов собственными оборотными средствами).

В зависимости от полученного результата заемщику может быть присвоен один из нескольких классов кредитоспособности:

- 1-й класс — кредитование заемщика не вызывает сомнения, ему могут быть предложены максимально низкие тарифы;

- 2-й класс — кредитование заемщика и тарифная политика в отношении его требует взвешенного подхода;

- 3-й класс — кредитование связано с повышенным риском, что должно быть учтено при установлении процентной ставки.

В потребительском кредитовании набор параметров, исследуемый при расчете кредитного рейтинга, может выглядеть, например, так:

- уровень среднемесячного дохода за последние 6 месяцев;

- стаж работы на последнем месте работы;

- возраст;

- семейное положение;

- количество лиц, находящихся на иждивении;

- образование;

- должностной статус;

- наличие в собственности недвижимости и т. д.

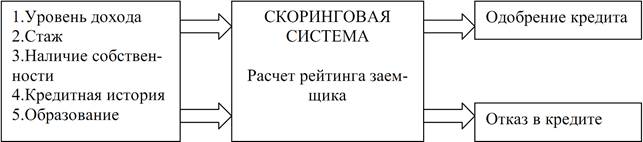

Еще более приемлемым вариантом является использование скоринговых систем с учетом их определенной модернизации. ОАО «Сбербанк России» в августе 2010г. в Москве открыл Центр сопровождения клиентских операций и запустил проект «Фабрика кредитов». В настоящее время такие системы, несмотря на использование большого количества входных данных, дают лишь одобрение кредита — бинарную оценку кредитоспособности заемщика: «выдать кредит» (или «заемщик кредитоспособен») либо «отказать в выдаче кредита» (или «заемщик некредитоспособен») (рис. 1).

Рис. 1. Схема работы скоринговой системы

Так как скоринговые системы определяют рейтинг заемщика, который отражает вероятность выхода потенциального клиента на просрочку, представляется логичным использование таких систем для дифференциации предлагаемой ставки по кредиту. Схема работы скоринга с учетом предлагаемой модернизации приведена на рисунке 2.

Рис. 2. Схема работы скоринговой системы с учетом модернизации

В данном случае разница в проценте является так называемой «премией за риск» и рассчитывается с учетом необходимости компенсации недополученных доходов, а также расходов, связанных со списанием безнадежной к взысканию задолженности и расходов по отвлечению средств для формирования резерва на возможные потери по ссудам.

Оценка кредитоспособности на основе финансовых коэффициентов требует индивидуального подхода к каждому клиенту. Необходима систематическая аналитическая работа по оценке финансового состояния заемщика. Таким образом, для усовершенствования методики оценки кредитоспособности банку целесообразно применять методику, основанную на финансовых коэффициентах, дополнив ее при необходимости методикой варьирования процентных ставок. Это усложнит кредитный процесс на стадии рассмотрения заявки и решения о выдаче кредита, но при реализации на практике позволит снизить уровень просроченной задолженности, который в настоящее время критически высок.

Литература:

1. Гордина В. В. Кредитный скоринг в системе банковского риск-менеджмента // Финансы и кредит. 2011. № 23. С. 47–52.

2. Казакова И. И. О методах оценки кредитоспособности заемщика // Деньги и кредит. 2007. № 6. С. 40–46.

3. Лукашевич Н. С. Оценка кредитоспособности организаций на основе экспертного и нейросетевого подходов // Финансы и кредит. 2011. № 27. С. 30–39.