В статье рассматривается механизм доказательств ведения незаконной банковской деятельности в России и проблемы их оценки со стороны экспертов. Указано на то, что экспертная оценка доказательств данного вида экономического преступления предполагает глубокие знания специалистами специфики незаконной банковской деятельности (ее критериев, субъективной и объективной стороны и др.). Доказательствами по ведению незаконной банковской деятельности выступают отсутствие регистрации, необходимой для ведения финансовых операций, лицензии, различные виды платежных документов, подтверждающие получение прибыли (доходов, комиссии).

Ключевые слова: экономические преступления, банковская деятельность, экспертиза, доказательства, эксперт, денежные средства, безналичный расчет.

Незаконная банковская деятельность в рамках российского законодательства представляет собой противоправные действия, осуществляемые физическим или юридическим лицом, направленные на незаконное обогащение в особо крупном размере. Специалисты относят указанную деятельность к экономическим преступлениям, количество которых год от года в Российской Федерации растет. За экономические преступления в 2023 году осудили более 11,1 тыс. чел. (против 10,9 тыс. в 2022 г). Из них 7277 человек — за незаконное предпринимательство и 2114 человек за незаконную банковскую деятельность (в 2022 году 5122 и 1711 человек соответственно) [4]. Удельный вес преступлений за незаконную банковскую деятельность в 2023 году составил 19,04 % от общего числа экономических преступлений, против 15,69 % в 2022 году.

С использованием материалов федеральной службы по финансовому мониторингу по преступлениям в кредитно-финансовой сфере за 2023 год возбуждено свыше 2 тыс. уголовных дел, более 440 направлено в суд, вынесено 178 обвинительных приговоров, в т. ч. и по ст. ст. 172 Уголовного кодекса РФ (далее — УК РФ) против 130 в предыдущем году. Сумма фактически возмещенных средств превысила 4 млрд. руб., наложен арест на денежные средства и имущество фигурантов уголовных дел на общую сумму более 26 млрд руб. (против 12 млрд рублей в 2022 году) [10; 11].

Центральный Банк России (далее — ЦБ РФ), указывая на следующие субъекты с признаками незаконной (нелегальной) банковской деятельности, также отмечает их стабильный рост (Рисунок 1).

![Субъекты с признаками незаконной банковской деятельности. Источник: составлено автором по [14]](https://articles-static-cdn.moluch.org/articles/j/119698/images/119698.001.png)

Рис. 1. Субъекты с признаками незаконной банковской деятельности. Источник: составлено автором по [14]

Так в 2022 году количество субъектов с признаками незаконной банковской деятельности было 4964 ед., в 2023 году их количество возросло до отметки 5735 ед. Общая динамика роста субъектов по различным видам незаконной банковской деятельности только за год составила 771 ед. Отмечен рост числа финансовых пирамид, обещающих как гражданам, так и коммерческим организациям завышенные проценты по вкладам и иным банковским операциям (например, инвестициям) +927 субъектов. Наблюдалось увеличение числа нелегальных кредиторов — на 162 ед.

Однако, при этом сократилось количество нелегальных участников рынка ценных бумаг. Их количество сократилось с отметки 1201 ед. до 862 ед. Отрицательная динамика объяснялась ужесточением контроля со стороны Центробанка РФ и иных мегарегуляторов.

При рассмотрении дел, связанных с незаконной банковской деятельностью, выясняется, что правонарушители используют значительное число преступных схем, которые оперативно адаптированы к «новым формам и видам экономической деятельности, технологии бухгалтерского учета» и направлены на противоправное движение денежных средств, расчетов для получения доходов преступным путем, т. е. личное обогащение [7].

Очевидно, что незаконная банковская деятельность наносит ущерб не только гражданам, но и государству, выступая при этом одним из факторов дестабилизации финансовой системы в целом. Вот почему является значимым и актуальным получение достоверных и неопровержимых доказательств осуществления незаконной банковской деятельности на основе проведения судебно-бухгалтерской экспертизы при ее расследовании.

В виду того, что в России предусмотрена уголовная ответственность за незаконную банковскую деятельность, то вопросам оценки доказательств посвящена ст. 88 Уголовно–процессуального кодекса РФ (далее — УПК РФ). Законодатель указывает на то, что каждое доказательство следует оценивать с точки зрения относимости, допустимости, достоверности, а все собранные доказательства в совокупности должны быть достаточными для разрешения уголовного дела [17].

Под относимостью понимается объективное свойство доказательства, т. е. сведения о фактах и обстоятельствах, которые необходимы для установления истины и правильного разрешения дела. Допустимость представляет собой соблюдение уголовно-процессуального закона в отношении лица, которое осуществляет доказывание путем изучения источников, способов и порядка получения и приобщения к делу сведений о фактах, полученных без нарушения закона (ст. 50 УПК).

Экспертная оценка доказательств ведения незаконной банковской деятельности в отличие от доказательств по иным экономическим преступлениям имеет свою специфику, обусловленную признаками, критериями отнесения к данному виду преступления, его объективной и субъективной стороной. Если речь идет о незаконной банковской деятельности, то следует обратиться к тому, что же законодатель относит к легальной банковской деятельности (Рисунок 2):

![Перечень легальных банковских операций в РФ. Источник: составлено автором по [19]](https://articles-static-cdn.moluch.org/articles/j/119698/images/119698.002.png)

Рис. 2. Перечень легальных банковских операций в РФ. Источник: составлено автором по [19]

Следовательно, несоблюдение (нарушение) одного или несколько видов указанных банковских операций, является незаконной деятельностью, при которой наступает уголовная ответственность по ст. 172 Уголовного кодекса РФ (далее — УК РФ) [18]. Анализ дел, рассматриваемых в судах общей юрисдикции РФ по указанной статье, показывает, что в большей степени ими рассматриваются незаконные банковские операции по безналичному переводу (транзиту) либо обналичиванию денежных средств, в которых принимают участие как юрлица, индивидуальные предприниматели (далее — ИП), так и физлица. Наказание по ст. 172 УК РФ предусматривает различные меры: от штрафа до лишения свободы на срок до 7 лет (Рисунок 3).

![Меры ответственности за незаконную банковскую деятельность. Источник: составлено автором по частям 1 и 2 ст. 172 [18]](https://articles-static-cdn.moluch.org/articles/j/119698/images/119698.003.png)

Рис. 3. Меры ответственности за незаконную банковскую деятельность. Источник: составлено автором по частям 1 и 2 ст. 172 [18]

От квалифицированной экспертной оценки доказательств ведения незаконной банковской деятельности зависит мера наступления ответственности. Так, например, разовые мероприятия по обмену валюты не являются преступлением вообще. Чем выше сумма преступного обогащения (под крупным доходом подразумевается цифра от 250 тыс. руб., а особо крупным — более 13,5 млн.руб.), полученная в результате незаконной банковской деятельности, тем суровее наказание [1].

Объект данного преступления — это нарушения законодательства РФ о банках и об их деятельности, т. е. отношения в банковской сфере. Объективная сторона данного преступления выражается в следующих формах:

1) ведение банковской деятельности (операций) без регистрации;

2) ведение ее без наличия лицензии, т. е. специального разрешения, когда оно является обязательным;

3) ведение банковской деятельности при грубом нарушении двух выше указанных требований [15].

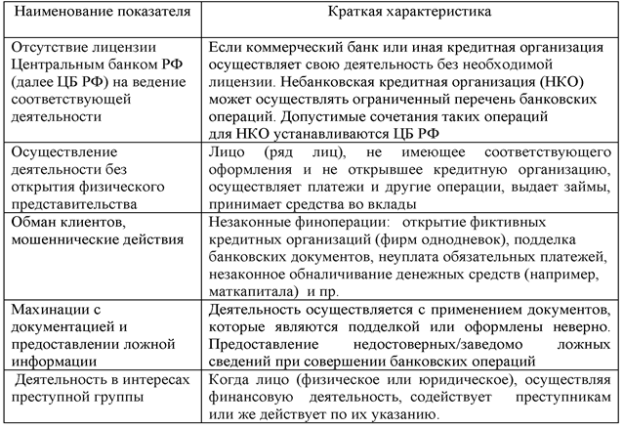

Критерии, которые позволяют отнести банковскую деятельность к незаконной, представлены в табл. 1.

Таблица 1

Критерии незаконности в банковской сфере

Источник: составлено автором по частям 1 и 2 ст. 172 [18]

Умышленная форма вины составляет суть субъективной стороны незаконной банковской деятельности. Оговоримся, что субъекты незаконной банковской деятельности и незаконного предпринимательства имеют некоторые отличия [3]. В комментарии к УК РФ указано на тот факт, что субъектами посягательства, предусмотренного ст.172 УК РФ, выступают учредители и руководители коммерческих организаций [15].

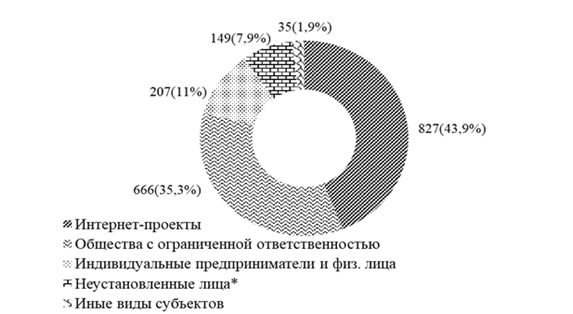

Однако, Конституционный Суд РФ [8], Восьмой кассационный суд общей юрисдикции [5] и представители прокуратуры [13] поясняют, что субъектом преступления, предусмотренного ст. 172 УК РФ, является не только руководитель кредитной организации или иное юридическое лицо, но и любой гражданин, совершивший данное преступление. Данную точку зрения поддерживает и ЦБР РФ. Об этом свидетельствует структурный состав нелегальных кредиторов, осуществляющих незаконную банковскую деятельность, среди которых физические лица входят в тройку лидеров (Рисунок 4).

* Субъекты, предлагающие услуги кредитования в точках продаж, в отношении которых установлены адрес и вывеска/название.

Рис. 4. Перечень нелегальных кредиторов, участвующих в незаконной банковской деятельности (по данным I полугодия 2023 г.). Источник: составлено автором по [14]

Первое место принадлежало Интернет–проектам в финансовой сфере, имеющим грубые нарушения банковского законодательства. Организаторами и участниками, которых выступали как юридические, так и физические лица — 43,9 %. Второе место при ведении незаконной банковской деятельности занимали общества с ограниченной ответственностью — 35,5 %. Доля ИП и физических лиц, участвующих в незаконной банковской деятельности, составляла 11 %.

Изучение материалов судебных дел также является свидетельством того, что физические лица выступают активными участниками незаконной банковской деятельности и преследуются по закону. Так, в результате расследования были получены доказательства относительно того, что М. Э. Галеев совместно с М. Р. Шагвалиевым, не имея соответствующей регистрации и специального разрешения (лицензии) на проведение банковских операций, производили незаконные действия по обналичиванию денежных средств, и безналичному переводу, неправомерно используя реквизиты ООО «…» и ООО «…». Получали за совершение данных действий вознаграждение в размере свыше 25 % от каждой незаконной транзакции, тем самым причинив А. и С. материальный ущерб на общую сумму свыше 6 млн руб. [12].

По приговору Дорогомиловского районного суда г. Москвы от 31.05. 2019 года по п. п. «а, б» ч. 2 ст. 172 УК РФ на 4 года 10 мес. за совершение незаконной банковской деятельности, сопряженной с извлечением дохода в особо крупном размере, в составе организованной группы было осуждено 14 чел. [7]. Суд первой инстанции изложил в описательно-мотивировочной части приговора обстоятельства преступлений с указанием места, времени, способа их совершения, формы вины, мотивов, привел показания подсудимых, иные доказательства, в частности, показания свидетелей, письменные материалы, подтверждающие причастность подсудимых к инкриминируемым деяниям (документы, полученные в результате оперативно-розыскных мероприятий, протоколы их осмотра, заключения судебных фоноскопических экспертиз, платежные поручения, выписки по счетам кредитных учреждений и т. д.).

Как справедливо отмечают Е. Г. Быкова, А. А. Казаков, если юридические лица и ИП реально ведут хозяйственную деятельность, принимая участие в незаконной банковской деятельности, путем осуществления нелегальных операций, то процедура доказывания усложняется в разы [2]. Например, как следует, из рассмотрения уголовного дела о преступлении по п. «а», «б» ч. 2 ст. 172 УК РФ, судом был изменен квалифицирующий признак «доход в особо крупном размере». В виду того, что в результате расследования часть эпизодов незаконной банковской деятельности была исключена, т. к. не была доказана фиктивность и не опровергнута версия в отношении перевода денежных средств, которые могли бы иметь место в рамках реально заключенных сделок [9].

Проведение судебно-бухгалтерской экспертизы направлено в первую очередь на изучение документов финансовой, бухгалтерской и управленческой отчетности, с тем, чтобы при расследовании незаконных банковских операций определить реальные суммы доходов, полученных преступным путем. Задачей следователя является четкая формулировка вопросов эксперту, которые не должны выходить за рамки его познания и не могут содержать оценочных действий в отношении фигурантов дела, а иметь справочный характер [6].

Кроме того, в постановлении о назначении судебно-бухгалтерской экспертизы должен быть конкретизирован перечень всех банковских операций, за незаконное совершение которых исследуемым лицом был получен доход.

Эксперты в процессе доказывания суммы преступного дохода от незаконной банковской деятельности исследуют совокупность следующего ряда обстоятельств, имеющих юридически значимый характер [2]:

1) движение денежных средств, поступивших по фиктивным основаниям от «клиентов» на подконтрольные счета лиц, ведущих незаконную банковскую деятельность;

2) получение вознаграждения, так называемые комиссионные за незаконные банковские операции.

При определении сумм доходов учитываются либо один из указанных факторов, либо их комбинация. Однако, наиболее распространенным выступает первый способ. Это обусловлено тем, что «клиенты» не установлены, но экспертом доказано, что расчетные счета предприятий, лицевые счета физлиц, в т. ч. ИП, находятся под контролем субъекта (субъектов) незаконной банковской деятельности и используются ими для ведения противоправных действий, нарушающих российское законодательство. В таких ситуациях эксперты устанавливают суммы всех переводов по распоряжениям «клиента» либо действий по обналичиванию, изучая данные по каждому из подконтрольных счетов. Затем ими рассчитывается итоговая сумма полученного преступным путем дохода. Если выясняется, что счет не единичный, то учитываются денежные средства по каждому из подконтрольных счетов путем их суммирования.

Второй способ при определении экспертом преступного дохода от незаконной банковской деятельности не так распространен, как выше рассмотренный. И, тем не менее, он существует, суть его в том, что доход складывается из процентов от количества и вида незаконных банковских операций. Расчеты базируются на сведениях о денежных средствах, поступивших по фиктивным основаниям на подконтрольные участникам «нелегального банка» счета, и комиссии за незаконные операции, полученные от «клиента». Отметим, что диапазон комиссии он незаконной банковской операции варьируется от 15 до 25 % [2].

Экспертов зачастую интересует вопрос относительно необходимости вычета из суммы доходов субъектов незаконной банковской деятельности расходов, которые они понесли в результате оплаты труда работникам, официально устроенным на предприятии, используемой для переводов и (или) обналичивания денежных средств, уплата НДС по фиктивной сделке и т. п.

По устоявшейся практике в процессе подсчета крупного либо особо крупного размера дохода указанные затраты в расчет не берутся, т. к. они были сделаны в целях конспирации при мнимых сделках по оплате обязательных платежей и доход, полученный в результате незаконных банковских операций поступал в полное распоряжение субъектов преступной деятельности.

В заключении отметим, что оценка доказательств ведения незаконной банковской деятельности — это важный этап при расследовании данного вида экономического преступления и осуществляется посредством проведения судебно-бухгалтерской экспертизы. Целью, которой является установление критериев нарушения банковского законодательства и определение реально полученных преступным путем сумм доходов при осуществлении неправомерных денежных операций и комиссионных вознаграждений по ним. От суммы прибыли, полученной за незаконную банковскую деятельность, зависит мера уголовной ответственности. Доказательства, полученные экспертом при расследовании дел, связанных с незаконной банковской деятельностью, служат основанием для определения степени вины и назначения справедливой меры наказания, как для юридических, так и физических лиц.

Доказательствами по ведению незаконной банковской деятельности являются: установление факта переводов денежных средств по фиктивным сделкам; получение /снятие наличных участниками, именно завладение участниками; размер ущерба — крупный или особо крупный ущерб/ доход; размер комиссии (вознаграждения). Если отсутствует хотя бы один из перечисленных фактов, уголовная ответственность не наступает.

Рост экономических преступлений, связанных с незаконной банковской деятельностью наносит ущерб не только финансовой системе страны, но представляет реальную угрозу национальной безопасности России.

Литература:

- Богодаева, О. Е. Незаконная банковская деятельность / О. Е. Богодаева // СПС КонсультантПлюс. 2024. — URL: http://www.consultant.ru/

- Быкова, Е. Г. Правовая оценка незаконной банковской деятельности: проблемы квалификации и доказывания с учетом влияния цивилистического аспекта / Е. Г. Быкова, А. А. Казаков // Вестник Уральского юридического института МВД России. –2023. –№ 4. — С. 29–34.

- Губкина, А. А. Актуальные проблемы определения субъекта незаконной банковской деятельности / А. А. Губкина // Международный научный журнал Вестник науки. — 2024.- № 4 (73), Том 1. — С.173–178.

- Данные судебной статистики // Судебный департамент при ВС РФ. — URL: http://www.cdep.ru

- Кассационное определение Восьмого кассационного суда общей юрисдикции от 13.10.2022 по делу № 77–4680/2022. // СПС КонсультантПлюс. — URL: http://www.consultant.ru/

- Неупокоева, Н. А. Особенности назначения судебно-бухгалтерской экспертизы при расследовании незаконной банковской деятельности / И. А. Неупокоева // Закон и право. — 2019. — № 11. — С.161–164.

- Определение Верховного суда РФ от 18 марта 2021 г. № 5-УДП21–7-К2 // Судебная практика. — URL: https://ukrfkod.ru/pract/opredelenie-sudebnoi-kollegii-po-ugolovnym-delam-verkhovnogo-suda-rossiiskoi-federatsii-ot-18032021-n-5-udp21–7-k2/

- Определение Конституционного Суда РФ от 17.07.2014 № 1743-О «Об отказе в принятии к рассмотрению жалобы гражданки Никулиной Елены Владимировны на нарушение ее конституционных прав положениями статьи 172 Уголовного кодекса Российской Федерации». // СПС КонсультантПлюс. — URL: http://www.consultant.ru/

- Определение Первого кассационного суда общей юрисдикции от 15 ноября 2022 г. № 77–5491/2022 // // СПС КонсультантПлюс. — URL: http://www.consultant.ru/

- Отчет о работе Росфинмониторинга за 2022 год. — URL: https://www.fedsfm.ru/content/ files/публичный%20отчет%20рфм%202022.pdf

- Отчет о работе Росфинмониторинга за 2023 год. — URL: https://www.fedsfm.ru/ content/files/documents/публичный%20отчет%20рфм%202023.pdf

- Постановление Верховного суда РФ от 12 декабря 2019 г. № 11-уд19–33 // Судебная практика. — URL: https://ukrfkod.ru/pract/postanovlenie-verkhovnogo-suda-rf-ot-12122019-n-11-ud19–33/

- Прокурор разъясняет: незаконная банковская деятельность и её последствия — URL: https://epp.genproc.gov.ru/ru/web/proc_92/activity/legal-education/explain?item=51115878

- Противодействие нелегальной деятельности на финансовом рынке // Центральный Банк России. — URL: https://www.cbr.ru/analytics/inside/2023_2/

- Статья 172 УК РФ с Комментариями. Незаконная банковская деятельность // Уголовный кодекс РФ. — URL: https://ukodeksrf.ru/ch-2/rzd-8/gl-22/st-172-uk-rf

- Уголовное право России. Особенная часть. Преступления в сфере экономики / под редакцией В. И. Гладких и А. К. Есаяна. Москва: Юрайт, 2020. — 321 с.

- Уголовно-процессуальный кодекс Российской Федерации от 18.12.2001 N 174-ФЗ (ред. от 02.10.2024) // СПС КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_34481/

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 08.08.2024) // СПС КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_10699/

- Федеральный закон от 02.12.1990 № 395–1 (ред. от 08.08.2024) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.09.2024) // СПС КонсультантПлюс. — URL: https://www.consultant.ru/document/cons_doc_LAW_5842/