Пандемия коронавирусной инфекции COVID-19 оказала заметное отрицательное воздействие на глобальную экономику. Программы восстановления после кризиса тесно взаимосвязаны с достижением целей по устойчивому развитию, объединяя экономические, социальные и экологические аспекты. В настоящее время активно применяют множество инструментов, способствующих экономическому восстановлению, особенно те, что соответствуют принципам ESG. Статья акцентирует внимание на том, что наиболее эффективным методом возвращения к устойчивому финансовому рынку является его «озеленение». Перспективы российского сектора «зеленого» финансирования зависят от мероприятий, проводимых государственными органами и развивающими институтами.

Ключевые слова: «зеленые» финансы, экологические аспекты окружающая среда, «зеленая» экономика, экономическое восстановление, «зеленый» капитал, финансовый рынок, экономический рост, «зеленое» финансирование.

The COVID-19 coronavirus pandemic has had a noticeable negative impact on the global economy. Post-crisis recovery programs are closely linked to achieving sustainable development goals, combining economic, social and environmental aspects. Currently, many tools are actively used to promote economic recovery, especially those that comply with ESG principles. The article emphasizes that the most effective method of returning to a sustainable financial market is its «greening». The prospects for the Russian green finance sector depend on the activities carried out by government agencies and development institutions.

Keywords: «green» finance, environmental aspects, environment, «green» economy, economic recovery, «green» capital, financial market, economic growth, «green» financing.

Введение.

Актуальность. Эффективность государственной поддержки «зеленых» финансовых рынков приносит явные результаты, и заимствование зарубежных практик для продвижения отечественного рынка является важной инициативой в контексте ответственного инвестирования и формирования «зеленой» экономики. Создание системы «зеленого» финансирования занимает ключевую позицию в национальной стратегии, особенно на этапе посткризисного восстановления. Этот шаг позволяет не только улучшить экологическую ситуацию, но и создает новые возможности для инвестиций, ориентированных на устойчивое развитие. Выстраивание эффективной инфраструктуры способствует привлечению дополнительных ресурсов и повышению привлекательности рынка для инвесторов, что в итоге помогает создавать процветающую экономику, нацеленную на долгосрочные цели охраны окружающей среды. Таким образом, интеграция международного опыта в местные реалии — это необходимый шаг для обеспечения устойчивого развития и внедрения принципов «зеленой» экономики в России.

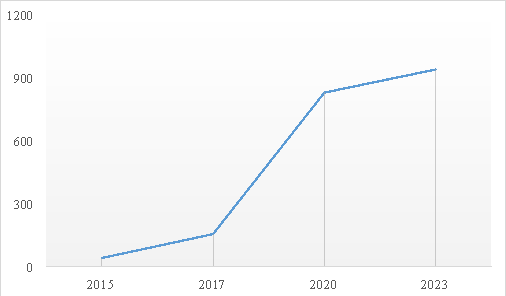

Основная часть. Точкой отсчета для становления рынка «зеленых» облигаций является выпуск Европейским инвестиционным банком в 2007 году облигаций климатической направленности (Climate Awareness Bonds), предназначенных с целью финансирования проектов, связанных с альтернативными источниками энергии. Стимулом для этого первого «зеленого» выпуска стал отчет Межправительственной группы экспертов по изменению климата при ООН, в котором отмечалось негативное влияние антропогенных факторов на климат. В 2008 году Международный банк реконструкции и развития также выпустил свои первые «зеленые» облигации. На начальном этапе рынок рос незначительно: к 2012 году общий объем эмиссии составлял лишь 9 миллиардов долларов, а эмитентами были преимущественно международные финансовые учреждения, акцентирующие внимание на концепции ESG [9]. В конце 2013 года шведская компания Group Vasakronan, французская EDF и Bank of America Merill Lynch разместили корпоративные «зеленые» облигации, средства от которых также были направлены в сферы альтернативной энергетики и повышения энергоэффективности. В 2014 году, в ответ на растущий спрос, Международная ассоциация рынков капитала установила Принципы зеленых облигаций, что способствовало дальнейшему развитию этого сегмента. В период 2013–2014 гг. объем выпуска «зеленых» облигаций начал значительно возрастать, и к 2020 году достиг отметки в 829 миллиардов долларов, а в конце 2023 года — 939 миллиардов долларов (рис. 1). В настоящее время Международные финансовые организации разрабатывают и публикуют требования и рекомендации относительно эмиссии этих облигаций.

Рис. 1. Мировой объем новых выпусков «зеленых» облигаций ($ млрд)

В свою очередь, российский рынок «зеленых» облигаций начал активно развиваться с 2018 года, когда ООО «Ресурсосбережение ХМАО» впервые выпустило облигации этого типа на сумму 1,1 миллиарда рублей. Первым эмитентом в России стала Москва, осуществившая выпуск в мае 2021 года. В настоящее время на Московской бирже зарегистрировано 13 выпусков «зеленых» облигаций от шести различных эмитентов, общая сумма которых составляет 186 миллиардов рублей [1, с. 50]. Для дальнейшего продвижения этого рынка государственные органы намерены внедрить ряд стимулирующих мер. Эффективность данных инициатив может быть оценена на основе анализа международного опыта.

Во многих странах, активно решающих экологические проблемы с помощью «зеленого» долгового финансирования, предпринимаются различные шаги для стимулирования деятельности «зеленых» эмитентов. Одним из таких шагов является создание методологических и правовых основ для регулирования «зеленого» финансового рынка, включая национальные рекомендации и стандарты [8]. Примером эффективного воздействия данной политики служит рост рынка во Франции, произошедший после принятия закона о восстановлении биоразнообразия и ландшафта, а также введения Устава по социально ответственным инвестициям Банком Франции. В 2019 году страны Северной Европы наблюдали более чем двукратное увеличение объема «зеленого» рынка благодаря принятию ряда климатических законов, нацеленных на 2030 год в Дании, Швеции, Финляндии и Норвегии. В 2016 году Народный банк Китая опубликовал рекомендации для формирования «зеленой» финансовой системы, что способствовало бурному росту рынка с 1 до 36,2 млрд долларов в 2015–2016 годах. В Индии и Нидерландах также были введены новые меры, что в свою очередь привело к значительному увеличению их «зеленых» финансовых рынков.

Эмиссия государственных облигаций представляет собой эффективный инструмент для стимулирования рыночной активности. В 2017 году размещение «зеленых» казначейских облигаций Франции (OAT verte) привело к значительному увеличению объемов рынка в стране и способствовало привлечению 7 миллиардов евро в экологически чистые проекты [3]. Сравнительно, выпуск субсуверенных «зеленых» облигаций бразильским банком BNDES на международной арене также способствовал более чем трехкратному росту данного сегмента рынка.

Одним из эффективных инструментов регулирования сектора «зеленых» финансов является налоговая политика. Во многих государствах существуют специальные налоговые инициативы, нацеленные на развитие «зеленой» экономики. Во Франции реализована система экологических налогов, которая предоставляет льготы для экобизнеса и увеличенные налоговые ставки для ресурсов интенсивного использования. Аналогичные налоговые преференции для экологичных секторов и взыскания для неблагоприятных и ресурсоемких отраслей действуют и в Германии. В Великобритании внедрен особый налоговый режим, позволяющий предприятиям, работающим с возобновляемыми источниками энергии, не уплачивать налоги на ископаемое топливо, используемое для производства электроэнергии [6]. Компании, занимающиеся экологически чистым захоронением отходов, также освобождаются от налога на утилизацию. Дополнительно предоставляются налоговые вычеты при приобретении энергоэффективного оборудования и организации переработки или сжигания отходов [10]. Эти налоговые стимулы способствуют инвестициям в экологически устойчивые проекты. В северных странах власти также поддерживают «зеленых» эмитентов через налоговые льготы и субсидии, а также внедряют льготные тарифы для экобизнеса и увеличенные сборы для загрязняющих отраслей.

Для поддержания нужного уровня спроса на «зеленые» облигации создаются специализированные фонды. Например, фонд Uniinstitutional Green Bond Fund, основанный в Германии в 2017 году и инвестирующий в облигации экосоответствующих международных эмитентов, стал катализатором двукратного увеличения рынка — с 4,6 до 8,9 миллиарда долларов США. Суверенный фонд Норвегии и шведский пенсионный фонд AP7 регулярно повышают свою долю вложений в «зеленые» финансовые инструменты.

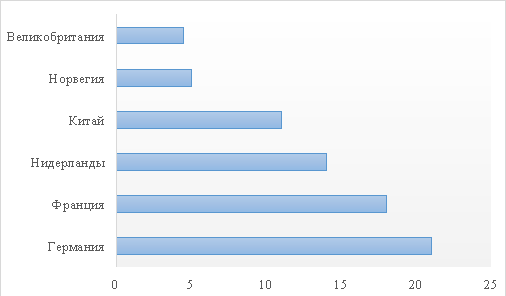

В Китае государство придает значительное значение развитию «зеленого» финансового рынка. Некоторые провинциальные власти предлагают субсидии для эмитентов, которые могут достигать 40 % от ставки по «зеленым» облигациям, а также возмещают затраты на их выпуск [2]. Муниципалитеты также обеспечивают как финансовую, так и методическую поддержку тем учреждениям и компаниям, которые занимаются «зеленым» финансированием. Они предоставляют процентные субсидии, гарантии для проектов, финансируемых через эмиссию «зеленых» облигаций, а также помогают покрыть затраты на выпуск таких ценных бумаг, способствуя привлечению институциональных инвесторов к их приобретению [4]. На сегодняшний день китайский рынок занимает четвертое место в мире по объему эмиссии «зеленых» облигаций, составив 17,2 миллиарда долларов, уступая при этом США (51,1 миллиарда долларов), Германии (40,2 миллиарда долларов) и Франции (32,1 миллиарда долларов) (рис. 2).

Рис. 2. Объем выпусков «зеленых» бондов за 2022 год ($ млрд)

С 2022 года правительство России внедряет ряд стимулирующих инициатив, включая субсидирование купонных выплат для эмитентов «зеленых» облигаций. Помимо субсидирования купонных выплат, акцентируется внимание на необходимости создания законодательной базы, регулирующей эмиссию «зеленых» облигаций [5]. Также рассматривается возможность введения налоговых преференций для инвесторов, ориентированных на экологическую устойчивость, поддержки верификации проектов и отмены налога на купонный доход. Внедрение этих мер государственной поддержки будет способствовать росту числа эмитентов «зеленых» облигаций и увеличению общего объема этого рынка.

Важным шагом в эволюции отечественного «зеленого» финансового рынка стало принятие правительством России в 2021 году целого ряда методологических документов. Эти документы включают в себя критерии для проектов, направленных на устойчивое развитие, а также требования к процессу их верификации [7]. Более того, успешный выпуск «зеленых» облигаций, осуществленный московскими властями в 2021 году, служит примером и вдохновляет другие регионы страны. Этот опыт является сильным стимулом для расширения практики «зеленого» финансирования в различных субъектах Российской Федерации. Такие инициативы помогают укрепить привлекательность экологически устойчивых инвестиционных возможностей и способствуют развитию и интеграции данного сектора на национальном уровне.

Выводы. Эффективность государственной помощи «зеленым» финансовым рынкам очевидна, и заимствование международного опыта для продвижения отечественного рынка составляет важный этап в направлении ответственного инвестирования и формирования «зеленой» экономики. Развитие механизма «зеленого» финансирования является ключевым компонентом национальной стратегии, особенно в условиях восстановления после кризиса.

Литература:

- Гаврилова Э. Н. «Зеленое» финансирование в России: специфика, основные инструменты, проблемы развития // Вестник Московского университета имени С. Ю. Витте. Серия 1: Экономика и управление. 2020. № 2 (33). С. 48–54.

- Государственный доклад о состоянии энергосбережения и повышении энергетической эффективности в Российской Федерации за 2022 год. URL: https://www.economy.gov.ru/material/directions/investicionnaya_deyatelnost/povyshenie_energoeffektivnosti/gosudarstvennyy_doklad/gosudarstvennyy_doklad_o_sostoyanii_energosberezheniya_i_povyshenii_energeticheskoy_effektivnosti_v_rossiyskoy_federacii_za_2022_god.html?ysclid=lvzjfyq4s247008613 (дата обращения: 26.07.2024).

- Ермакова, Е. П. Суверенные зеленые облигации Франции / Е. П. Ермакова // Образование и право. — 2021. — № 7. — С. 441–445.

- Зеленым облигациям — зеленый свет. — URL: https://boomin.ru/publications/article/zelenym-obligatsiyam-zelenyy-svet/ (дата обращения: 25.07.2024).

- Квинт В. Л., Новикова И. В., Алимурадов М. К. Согласованность глобальных и национальных интересов с региональными стратегическими приоритетами // Экономика и управление. 2021. Т. 27. № 11. С. 900–909.

- Коданева, С. И. Перспективы развития рынка «зеленых» облигаций (Обзор) / С. И. Коданева // ЭСПР. — 2020. — № 2. — С. 102–113.

- Министерство экономического развития Российской Федерации. Правительство России утвердило критерии зеленых проектов. — URL: https://www.economy.gov.ru/material/news/pravitelstvo_rossii_utverdilo_kriterii_zelenyh_proektov.html (дата обращения: 30.07.2024).

- Панова, С. А. Тенденции и перспективы развития рынка зеленых облигаций / С. А. Панова // Финансовые рынки и банки. — 2020. — № — С. 39–42.

- Российский рынок ESG-облигаций: период переосмысления. URL: https://www.acra-ratings.ru/research/2762/?ysclid=lvz gv4rl8a611830838 (дата обращения: 30.07.2024)

- Тутеева, В. М. Рынок «зеленых» облигаций: зарубежный и российский опыт / В. М. Тутеева // Экономика: вчера, сегодня, завтра. — 2020. — Том 10. — № 2А. — С. 274–280.