Вексель, согласно Новейшему энциклопедическому словарю, ценная бумага, письменное обязательство строго установленной законом формы, выдаваемое заемщиком-векселедателем кредитору (векселедержателю) с обязательством выплатить по наступлении предусмотренного векселем срока определенную сумму денег конкретному лицу: самому кредитору или по его приказу другому лицу [1]. Как показали наши исследования, это первая и самая ранняя в товарном мире форма ценной бумаги, основу которой положила простая долговая расписка, несмотря на это от него произошли все другие виды ценных бумаг. В современном товарном мире вексель активно используется, но занимает достаточно скромное место по сравнению с такими массовыми видами ценных бумаг, как акции и облигации.

Основой кредитных вексельных операций являются различные виды векселей, в частности, коммерческие и финансовые векселя.

Вексельное обращение осуществляется в соответствии с особым законодательством, называемым вексельным правом.

Вексель удостоверяет долг одного лица (должника) другому лицу (кредитору), выраженный в денежной форме, который должен иметь строго установленный законом вид, т. е. содержать ряд определенных реквизитов:

вексельную метку — реквизит переводного векселя, написанный на том языке, на котором составлен документ;

реквизиты плательщика;

срок платежа;

обещание в произвольной форме оплатить определенную сумму;

указание места, в котором должен быть совершен платеж;

реквизиты кредитора, которому или по приказу которого платеж должен быть совершен;

указание даты и места составления векселя;

подпись того, кто выдает вексель (векселедателя).

Вексель существует в двух формах: простой вексель и переводной.

Простой вексель (соло-вексель) — это ничем не обусловленное (безусловное) обязательство должника уплатить денежный долг кредитору в размере и на условиях, обозначенных в векселе [2]. Простой вексель выписывает сам плательщик на имя своего кредитора, что по существу является его долговой распиской. Этот вексель появляется обычно в результате товарной сделки, когда покупатель товара не имеет в момент поставки необходимых денежных средств и вместо денег выписывает данный вексель, по которому он обязуется заплатить продавцу требуемую им сумму денег через какой-то промежуток времени в будущем. По истечении этого времени векселедержатель предъявляет вексель покупателю, который платит указанную сумму денег и в обмен получает вексель, т. е. «гасит» его.

Переводной вексель — «тратта» в переводе с итальянского означает «передача», векселедатель — называется трассантом, должник по векселю — трассатом, векселедержатель (получатель по векселю) — ремитентом. Переводной вексель — это письменный документ, оформленный в виде безусловного приказа лица, выдавшего вексель (векселедателя), своему должнику (плательщику) уплатить указанную в векселе денежную сумму в соответствии с условиями данного векселя третьему лицу (векселедержателю) [2]. Этот вексель связан с «переводом» долга с одного лица на другое. Обычно векселедатель, является одновременно кредитором одного лица и должником другого лица, поэтому обычно векселедатель требует, чтобы его должник заплатил не ему самому непосредственно, а напрямую его кредитору.

У коммерческих банков по мере развития вексельного обращения возникает интерес к различным видам кредитных вексельных операций. Цель таких операций — обеспечить заемщика банка краткосрочными денежными средствами для организации текущего денежного оборота.

Кредитные вексельные операции подразделяются на векселепредьявительские и векселедательские.

Векселепредьявительские операции осуществляются для учета векселей, передаваемых клиентами банку.

Векселедательские кредиты предоставляются клиентам, которые выдают под эти кредиты векселя на оплату различных видов услуг, оказываемых другими юридическими и физическими лицами.

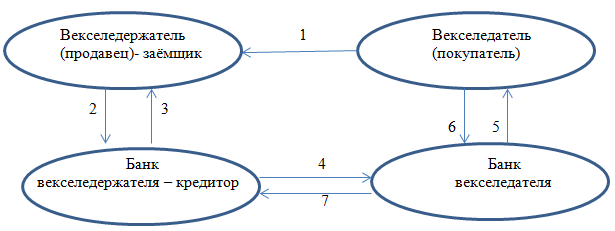

Схематично процедуру представления векселепредьявительского и векселедательского кредитов можно представить следующим образом.

Схема

векселепредьявительского

кредита

Схема

векселепредьявительского

кредита

Логические связи в представленной схеме можно объяснить так:

Продавец предоставляет отсрочку платежа по товарам и услугам, которые он поставляет, и которая оформляется векселем — коммерческий кредит

Векселедержатель передает в банк вексель для досрочного получения денег по векселю, т. е. для получения ссуды.

Банк выдает ссуду, т. е. учитывает вексель с дисконтом.

Банк, оплативший вексель, отсылает его на инкассо в банк плательщика.

Банк векселедателя по наступление срока платежа по векселю, предъявляет его к оплате.

Плательщик (векселедатель) полностью оплачивает вексель.

Деньги зачисляются на счет банка — кредитора

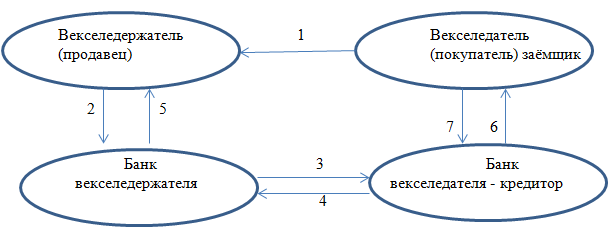

Схема

векселедательского кредита

Схема

векселедательского кредита

Логические связи во второй схеме представлены так:

Покупатель выписывает вексель в оплату товара и услуг, за счет кредита открытого ему в банке.

Векселедержатель представляет вексель в свой банк для получения платежа по нему.

Банк векселедержателя пересылает их в банк векселедателя для учета векселя.

Банк векселедателя учитывает вексель за счет открытого кредита векселедателю и зачисляет деньги на счет банка продавца.

Банк продавца перечисляет денежные средства своему клиенту.

Банк векселедателя предъявляет вексель по наступлению срока платежа к оплате должнику.

Векселедатель оплачивает вексель и проценты за кредит и погашает кредит.

Наши исследования подтвердили, что специалисты отмечают как весьма положительное явление на нашем финансовом рынке выпуск коммерческими банками кредитных векселей.

Рассмотрим преимущества вексельного кредита. Как правило, предприятие, которое пользуется кредитами, расплачивается не реальными денежными средствами, а банковскими обязательствами, оформленными в виде векселей. Для предприятия преимущества такой операции заключается в низкой процентной ставки по кредиту, т. е. в низкой стоимости пополнения оборотных средств, это происходит в силу того, что банку не требуется отвлекать денежные средства на длительный срок для осуществления операций. Низкая процентная ставка вексельного кредита позволяет предприятию, получая кредит в виде банковских векселей, использовать их в качестве платежного средства, погашая кредиторскую задолженность и снижать себестоимость продукции по статье произведенных материальных затрат.

Еще одним преимуществом вексельного кредита для предприятия является возможность погашения собственной текущей или просроченной кредиторской задолженности, то есть использование векселя в расчетах. Отметим, что при подготовке вексельного кредита на основании составленного векселедателем-заемщиком списка кредиторов определяется перечень предприятий, расчеты с которыми предполагается осуществлять векселями, а также предполагаемые суммы и сроки платежей. Важным положением является то, что в случае нехватки денежных средств последний векселедержатель может, досрочно учесть его в любом филиале банка с дисконтом, определяемым на момент предъявления векселя к учету, либо под залог векселя получить коммерческий кредит.

Оформление и выдача кредитных векселей осуществляется на основании кредитного договора. Необходимо отметить, что процедура получения кредита любого вида требует от предприятия векселедателя-заемщика предоставление необходимых гарантий возврата суммы кредита и процентов по нему.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заёмщиком по договору о предоставлении кредита или кредитной линии.

Отметим, что традиционными видами обеспечения кредита, как правило, являются: движимые и недвижимые имущественные активы, драгоценные металлы и камни, ценные бумаги, выпущенные банком и государственные ценные бумаги, депозиты, вклады и пр., банковские гарантии, поручительства, долговые обязательства и корпоративные ценные бумаги, а также бытовая электротехника, оргтехника, автотранспортные средства и пр.

На основании заключенного кредитного договора кредитный отдел банка выдает векселедателю-заемщику пакет векселей номиналами, удобными для осуществления расчетов с кредиторами. При получении пакета векселей руководитель предприятия-заемщика подписывает и ставит свою печать на корешке каждого векселя.

Векселя чаще всего бывают бездоходными. Интерес заемщика в том, что процентная ставка по вексельному кредиту ниже ставок по обычным кредитам.

По истечении срока кредитного договора предприятие — первый векселедержатель погашает полученный ранее кредит деньгами, выплачивая проценты за пользование кредитом. Очередной владелец векселя предъявляет его к оплате в указанный срок и получает вексельную сумму.

Векселя выдаются и передаются только юридическим лицам, зарегистрированным на территории России.

Вексельная деятельность банков имеет ряд преимуществ, которые позволяют им решать проблему преодоления кризиса платежеспособности:

надежные и ликвидные банковские ценные бумаги позволяют повысить качество и надежность активов предприятий, что в свою очередь влияет на их ценовую политику и качество проектирования производственных программ;

преодолевается необоснованное и неэффективное ограничение платежеспособного спроса;

реализуется возможность структуризации межхозяйственных обязательств по их качеству, посредством селективного подхода к различным коммерческим обязательствам, реальной оценки ответственности должников.

Любой векселедержатель может предъявить вексель к оплате во все отделения и филиалы банка.

Таким образом, векселедательские кредиты имеют ряд преимуществ и возможностей:

пополнение оборотных средств под низкую процентную ставку,

выдача кредита пакетом векселей удобных для заемщика номиналов,

определение заемщиком графика погашения векселей, а значит, и уровня процентной ставки,

ускоренная оплата продукции и услуг за счет снижения времени на межбанковский пробег средств,

безакцептное списание средств с расчетного счета при погашении дебиторско-кредиторской задолженности и осуществление текущих платежей.

Литература:

Новейший энциклопедический словарь. — М.: ООО «Издательство АСТ»: ООО «Издательство Астрель»: ООО «Транзиткнига», 2004.-1424 с.

Рынок ценных бумаг: Учебник/ Под ред. В. А. Галанова, А. И. Басова. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2006.- 448 с.: ил.

Янукян, М. Г. Практикум по рынку ценных бумаг / М. Г. Янукян. — СПб.: Питер, 2006. — 192 с.

Миркин, Я. М. Ценные бумаги и фондовый рынок. — М.: Перспектива, 2008 г.