Для сельского хозяйства основополагающими производственной деятельности являются ресурсы, в состав которых входят материально-производственные запасы. Основным условием эффективной организации учета материально-производственных запасов является их научно-обоснованная классификация по различным признакам. Она способствует определению нормативных размеров и расходов на их приобретение в определенный технологический период, рассчитать оптимальные соотношения между затратами и предметами труда.

Вопросам классификации материально-производственных запасов уделяется большое внимание. Так, при классификации запасов существует три подхода, а именно с точки зрения бухгалтерского, налогового учета и с точки зрения экономического анализа.

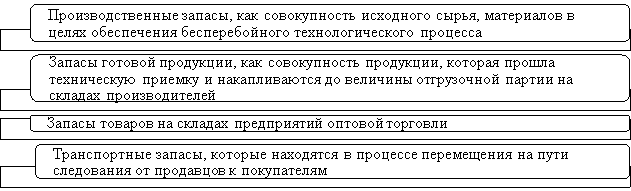

С точки зрения экономического анализа рассмотрим следующую классификацию на рисунке 1. [4]

Рис. 1. Классификация запасов с точки зрения экономического анализа

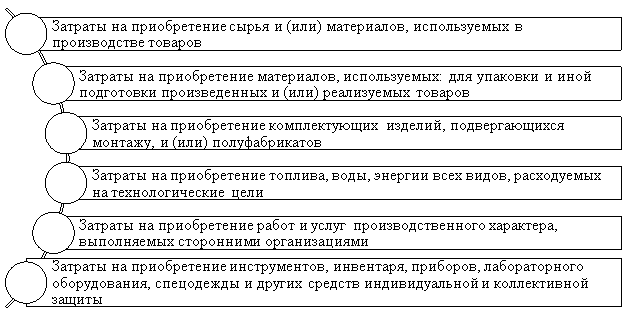

С точки зрения налогового учета Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ предусматривает следующую классификацию, представленную на рисунке 2. [1]

Рис. 2. Классификация затрат с точки зрения налогового учета

С точки зрения бухгалтерского учета рассмотрим классификацию в соответствии с ФСБУ 5/2019 «Запасы» и Приказом Минфина Российской Федерации от 31.01.2003 N 26.

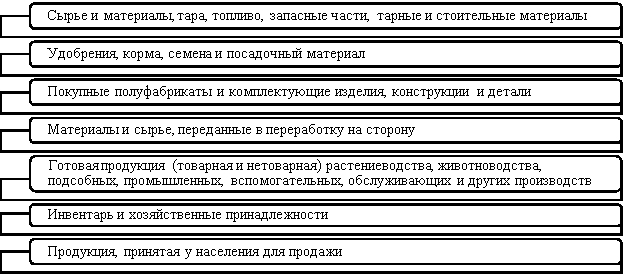

Представленная классификация на рисунке 3 разработана для бухгалтерского учета МПЗ сельскохозяйственных организаций в соответствии с Приказом Минсельхоза РФ от 31.01.2003 N 26. [3]

Рис. 3. Основные группы запасов в бухгалтерском учете сельскохозяйственных организаций

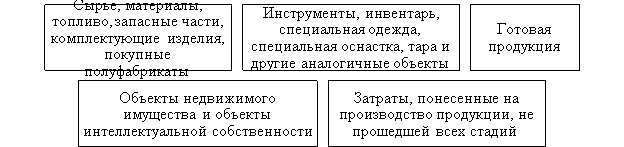

Так, в соответствии с ФСБУ 5/2019 «Запасы» запасы можно классифицировать следующим образом, представленном на рисунке 4. [2]

Рис. 4. Классификация запасов в соответствии с ФСБУ 5/2019 «Запасы»

Так, порядок классификации запасов отражен в нормативной документации и различными авторами. Однако существующие классификации запасов не позволяют отразить отраслевую принадлежность сельскохозяйственных организаций.

В ниже разработанной нами классификации выделены значимые для учета в сельскохозяйственных организациях классификационные признаки материалов, классификационные группы и подгруппы.

Классификация материально-производственных запасов в сельскохозяйственных организациях:

- По назначению запасов: основных отраслей производства; общехозяйственного назначения; для капитальных вложений; на продажу; вспомогательных производств. Необходимо для планирования и определения потребности в материально-производственных запасах по основным и другим отраслям производства.

- По степени использования запасов: полностью потребляемые запасы в производстве; сохраняющие натурально-вещественную форму. От непотребляемых полностью в производстве материалов образуются возвратные отходы, которые потребляются в других отраслях.

- По способам формирования: от поставщиков в соответствии с заключенным договорами поставок запасов; от собственных подразделений организации; от учредителей в качестве вклада в уставный капитал организации; по договорам дарения в порядке безвозмездной передачи; как излишек ТМЦ по результатам инвентаризации; принятые запасы на ответственное хранение; принятые для дальнейшей переработки, подлежащие возврату поставщикам. Хозяйствующие субъекты могут регулировать процессы обеспечения МПЗ, измерить потребность в финансовых ресурсах для приобретения покупных материалов.

- По видам материалов: Сырье и материалы (семена, корма, удобрения (химические, натуральные), средства защиты растений (гербициды, фунгициды, инсектициды, ядохимикаты), лекарственные средства и другие); топливо (жидкое, твердое); инвентарь и хозяйственные принадлежности; специальная одежда и оснастка; Запасные части; Прочие материалы; Материалы, переданные в переработку на сторону.

Используется для организации аналитического и синтетического учета запасов, формирования информации по отдельным их группам по предприятию, что особенно необходимо при принятии оперативных управленческих решений.

- По отношению к объему производства: расходы материалов пропорционально объемам производства; расходы не несущие количественное увеличение материалов. Используется для определения потребности в материальных ресурсах при увеличении размеров производства.

- По источникам приобретения: за счет собственных средств; за счет заемных средств. Необходимо для соизмерения собственных источников с потребностями в запасах.

- По способам хранения: не требующие определенных условий хранения; требующие специальных условий хранения (холодильных и других специальных установок); требующие соблюдения отдельных условий хранения в части температурного режима, влажности. Снижают потери запасов за счет влияния внешних естественных, природных и др. факторов.

- В зависимости от срока годности: имеющие неограниченный срок использования; с длительным сроком годности; с кратким сроком годности. Предусматривают приобретение материалов в зависимости от сроков использования в производстве, сокращаются расходы на их хранение.

- По отношению к производственному процессу: обязательно необходимые; основные; вспомогательные. Позволяют реагировать на наличие МПЗ в зависимости от роли в производстве.

- По способам оценки: по средней себестоимости; себестоимости каждой единицы; метод ФИФО; по учетным ценам с учетом отклонений от их фактической стоимости. Хозяйствующий субъект получает возможность использовать наиболее выгодные способы оценки материалов и запасов при расходовании их на производство, выбрать из них особенно удачных для условий хозяйствования.

Данная классификация материально-производственных запасов представлена по 10 признакам, отвечающие требованиям ФСБУ 5/2019 «Запасы» и Приказом Минфина Российской Федерации от 31.01.2003 N 26.

Таким образом, представленная классификация поможет правильно учитывать материалы с точки зрения эффективности управления запасами, устанавливать необходимые сроки проведения инвентаризации, а также порядок и периодичность контроля за условиями хранения для избегания потерь от порчи материалов.

Литература:

- «Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ (ред. от 04.08.2023) (с изм. и доп., вступ. в силу с 01.10.2023).

- Приказ Минфина России от 15.11.2019 N 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы».

- Приказом Минсельхоза РФ от 31.01.2003 N 26 «Об утверждении Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях».

- Бухгалтерский учет в сельском хозяйстве. Учебник / А. П. Михалкевич, П. Я. Папковская, С. К. Маталыцкая и др. 3-е изд., перераб. и доп./Под общ. ред. А. П. Михалкевича. — Мн.: БГЭУ, 2020.