На современном этапе развития таможенных органов Российской Федерации выполнение фискальной функции по обеспечению пополнения доходов федерального бюджета за счет таможенных платежей, остаётся одной из важнейших. Наиболее эффективным способом увеличения доходов федерального бюджета от взимания таможенных платежей является не повышение ставок таможенных пошлин и налогов, а правильное определение величины налогооблагаемой базы, то есть таможенной стоимости товаров. В связи с проблемой занижения таможенной стоимости участниками ВЭД и с недостоверным декларированием товаров, перемещаемых через таможенную границу, государством был реализован механизм контроля и корректировки таможенной стоимости товаров. В данной статье проанализирован процесс определения и корректировки таможенной стоимости. На основании анализа выявлены проблемы и пути решения для верного исчисления таможенной стоимости.

Ключевые слова: таможенная стоимость, статья VII ГАТТ-1994 , метод определения таможенной стоимости, ТК ЕАЭС, занижение стоимости, контроль таможенной стоимости, система управления рисками.

Определение таможенной стоимости — центральное звено в процессе таможенного оформления товаров. До того момента, как были сформированы и приняты унифицированные правила определения таможенной стоимости товаров, за основу принимались следующие составляющие:

– цена, указанная в товаросопроводительных документах;

– среднестатистические рыночные цены на соответствующие товары;

– цены на товары в зависимости от страны производства и (или) страны, производящей оценку товаров;

Данные подходы в большинстве случаев приводили к необоснованному увеличению или занижению таможенной стоимости, поэтому дальнейшее развитие торговли привело к необходимости унифицировать правовые нормы, которыми регулировалась международная торговля, в том числе институт таможенной стоимости.

В рамках ВТО были подробно регламентированы правила таможенной оценки ввозимых товаров. Соглашение по применению статьи VII ГАТТ-1994 было принято в рамках Уругвайского раунда переговоров. Цель этих правовых положений — сделать таможенную оценку справедливой, единообразной и беспристрастной, и предотвратить использование необоснованной таможенной стоимости. В основу таможенной стоимости правила ВТО закладывают цену сделки оцениваемых товаров. Оценка размера таможенных пошлин и налогов, взимаемых при импорте товаров, осуществляется по правилам определения стоимости товаров, которые установлены Соглашением.

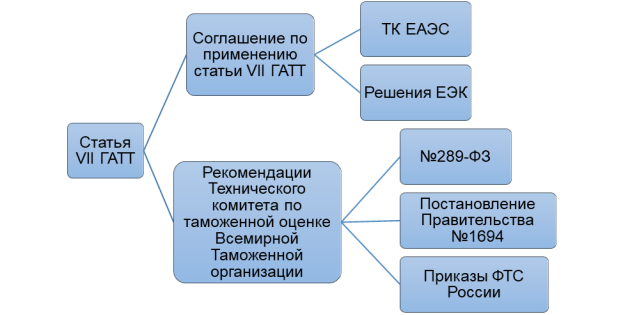

Россия в соответствии с международными договорами является государством-членом Евразийского экономического союза, и членом Всемирной торговой организации и Всемирной таможенной организации. Приложением к Договору о ЕАЭС предусматривается обязательство вступившего в ВТО государства приведения национального законодательства в соответствие с нормами ВТО. Исходя из этого, можно представить структуру нормативно-правовых актов, регламентирующих определение таможенной стоимости товаров на рисунке 1.

В Таможенном кодексе ЕАЭС положения главы, касающиеся вопросов таможенной стоимости, основаны на общих принципах и правилах, установленных статьей VII Генерального соглашения по тарифам и торговле 1994 года и Соглашением по применению статьи VII Генерального соглашения по тарифам и торговле 1994 года.

Рис. 1. Структура нормативно-правового регулирования таможенной стоимости товаров

Положения ТК ЕАЭС, регламентирующие таможенную стоимость товаров, дополняет значительное количество нормативных актов. При оформлении декларации заполняется декларация таможенной стоимости. Порядок заполнения ДТС регламентирован Решением Коллегии Евразийской Экономической Комиссии от 16 октября 2018 г. № 160. При заполнении ДТС применяются справочники и классификаторы, входящие в состав ресурсов единой системы нормативно-справочной информации Евразийского экономического союза (далее — Союз), а также справочники и классификаторы, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с законодательством государств — членов Союза.

В целях применения методов определения таможенной стоимости Решениями Коллегии Евразийской экономической комиссии разработаны правила, в которых регламентированы порядок и условия применения методов, а также приведены примеры по расчету таможенной стоимости и примеры факторов, которые могут на нее влиять.

Следует отметить, что таможенная стоимость экспортируемых товаров определяется в соответствии с национальным законодательством каждой страны Союза. Так, например, в России данный вопрос регулируется постановлением Правительства РФ от 16.12.2019 № 1694 «Об утверждении Правил определения таможенной стоимости товаров, вывозимых из Российской Федерации», в котором также прописаны методы определения таможенной стоимости, которые применяются для ввозимых товаров.

Контроль таможенной стоимости обусловлен одной из важных функций таможенных органов — фискальной. В ходе контроля таможенной стоимости выявляются случаи занижения таможенных платежей, основы для исчисления которых выступает таможенная стоимость. Это приводит к снижению суммы поступлений таможенных платежей в федеральный бюджет.

При определении таможенной стоимости применяются международные правила поставок, Инкотермс. Например, условие FCA определяет стоимость товара без учета стоимости доставки и страхования. А, вот условие CIP — это оценка стоимости товара, включающая его страхование и стоимость доставки, то есть стоимость сопутствующих услуг по его доставке облагаются таможенными платежами.

Таможенные органы используют субъектно-ориентированную модель систему управления рисками (СУР), которая дифференцирует участников ВЭД в зависимости от уровня их риска. СУР в таможенных органах используется для выбора объектов таможенного контроля и применения мер по минимизации рисков и предназначена для выявления признаков недостоверности таможенной стоимости и несоответствий или расхождений в таможенной декларации и документах, направленными в таможенный орган для подтверждения таможенной стоимости товаров. К таким несоответствиям можно отнести расхождения номеров документов, даты, стоимости товара, его количества и других сведений, указанных в инвойсах и сопутствующих товаросопроводительных документах.

На практике контроль таможенной стоимости проводится, либо, когда стоимость ввозимого товара ниже стоимостного риска, который устанавливается по коду ТН ВЭД ЕАЭС, или, когда у таможенного органа есть информация о том, что другой участник ВЭД ввозил товар по более высокой стоимости.

К существующим проблемам в сфере контроля таможенной стоимости можно отнести:

- Недостоверное заявление основы для начисления таможенных пошлин и налогов;

- Занижение суммы таможенных пошлин вследствие неверного указания кода ТН ВЭД с целью получения низких ставок таможенных пошлин;

- Недостоверное заявление страны происхождения для получения преференций и льгот по уплате пошлин.

- Система управления рисками не в полной мере охватывает товары и информацию о них. Например, в системе не отображаются ограничения по применению метода определения таможенной стоимости с ввозимыми товарами.

Когда проводится корректировка налогооблагаемой базы, то все суммы таможенных платежей, подлежащих уплате, автоматически пересматриваются. Чаще всего, стоимость корректируется в большую сторону, так как таможенные органы принимают за основу мировые цены, не учитывая предметные обстоятельства определенной сделки.

Одной из насущных проблем определения таможенной стоимости является неправильный расчет таможенной стоимости в соответствии с условиями внешнеторгового контракта. В некоторых случаях, стороны самостоятельно фиксируют условия поставок, конкретизируя то, что именно будет включаться в структуру таможенной стоимости.

Участники ВЭД нередко отступают от выполнения обязательств по документальному подтверждению достоверности сведений, заявленных в отношении таможенной стоимости. В случае не подтверждения декларантом достоверности заявленных сведений, таможенный орган имеет право принять решение о внесении изменений или дополнений в сведения, которые ранее были заявлены в декларации. Соответственно, во избежание дополнительных вопросов со стороны таможенных органов, еще на этапе декларирования, участнику ВЭД рекомендуется своевременно подтвердить таможенному органу достоверность заявленных сведений, включая все имеющиеся особенности условий сделки.

Основные меры по совершенствованию механизма контроля за правильностью начисления таможенных пошлин и контролю за уплатой могут включать развитие информационно-аналитического обеспечения таможенного контроля после выпуска товаров, интеграция имеющейся информации об участниках ВЭД, а также проведение более эффективной и результативной работы по раскрытию схем уклонения от уплаты таможенных платежей. Важно минимизировать дополнительные проверки в отношении крупных добросовестных участников ВЭД, деятельность которых отнесена к категории низкого уровня риска и в отношении которых уже были проведены проверки, подтвердившие заявленные сведения о таможенной стоимости.

Кроме того, для решения существующих проблем может быть рассмотрен вопрос о международном взаимодействии со странами импортерами и экспортерами товаров. Данное направление включает в себя создание единого информационного пространства о сделках в сфере ВЭД. Это обеспечит эффективный обмен информации между таможенными службами стран, что поможет своевременно получать достоверные и актуальные сведений о перемещаемых товарах. Дальнейшим важным направлением развития станет автоматизация контроля таможенной стоимости, которая позволит сокращать время проведения контроля.

Таким образом, предлагаемые меры совершенствования будут способствовать снижению количества нарушений таможенного законодательства, корректному определению таможенной стоимости, а также получению таможенных платежей в федеральный бюджет в полном объеме. Совершенствование системы таможенного контроля в части точности начисления таможенных платежей и их полной уплаты является важным и приоритетным направлением на протяжении многих лет как для развития ФТС РФ, так и для общего экономического развития государства и его внешнеэкономической деятельности и безопасности.

Литература:

- Генеральное соглашение по тарифам и торговле (ГАТТ 1994) (заключено в г. Марракеше 15.04.1994 г.) из информационного банка «международное право» [Электронный ресурс]. — URL: // http: // www.consultant.ru.

- Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) от 01.01.2018.

- Логинова А. С. Контроль таможенной стоимости: учебное пособие / А. С. Логинова, Л. А. Лушина. — Санкт-Петербург: Троицкий мост (ТМ), 2023. — 114 с

- Соклаков, А. А. Таможенная стоимость: учебное пособие для студентов специальности «Таможенное дело» / А. А. Соклаков. — Курск: Университетская книга, 2022. — 148 с.

- Тимофеева, Е. Ю. Контроль таможенной стоимости и уплаты таможенных платежей. — Санкт-Петербург: Санкт-Петербургский государственный экономический университет, 2022.