В данной статье рассмотрено понятие финансовых рисков, охарактеризованы причины возникновения финансовых рисков. Дано определение «управление риском». Охарактеризован алгоритм управления финансовыми рисками.

Ключевые слова: финансовые риски, коммерческие риски, денежно-кредитные отношения, стратегия, финансовая политика.

В современном мире деятельность любого предприятия сопровождается рядом рисков, которые могут быть вызваны как внутренней, так и внешней средой. Именно поэтому тема финансовых рисков является как никогда актуальной. Вероятность таких потерь выражается в коммерческих рисках. Любой риск показывает неуверенность в эффективной деятельности и результативности предприятия. Стоит отметить, что финансовые риски являются одним из составляющих коммерческих рисков предприятия. Они находятся в тесной взаимосвязи с риском потерь, что ведет за собой частичную потерю прибыли.

Как мы отмечали выше, финансовые риски оказывают огромное влияние на деятельность любого предприятия. Финансовые риски затрагивают все кредитно-денежные отношения предприятия, и могут зависеть как от деятельности руководителей, так и внешних факторов. Масштабы плохих последствий увеличиваются по мере увеличения масштабов мировой рыночной экономики. Неэффективное распоряжение имеющимися ресурсами ведет как к экономическому отставанию, так и к стремительному развитию предприятия.

Основными причинами возникновения финансовых рисков могут стать: неверная стратегия предприятия, агрессивная финансовая политика, неквалифицированные сотрудники, политические и экономические изменения в стране. Все эти факторы требуют от предприятия гибкости, готовности к быстрым переменам.

В качестве основных причин финансовых рисков выделяют следующие источники: политические, экономические, экологические, социальные, технические и др. Факторы риска представляют собой обстоятельства, при которых причины риска проявляются и приводят к рисковым ситуациям.

Рисковые ситуации — это события, возникшие в результате воздействия причин и факторов риска, которые в дальнейшем приводят к негативному или позитивному влиянию на деятельность организации.

Какими бы не были причины и факторы возникновения финансовых рисков, ими можно управлять. Управление рисками — это деятельность, которая направлена на изучение рисков, их определение, анализ и оценку, а также разработку мероприятий по защите от выявленных рисков.

Б. Г. Гасанов: «Объектом управления в риск-менеджменте является риск. Субъектом управления в риск-менеджменте — специальная группа людей (финансовый менеджер, специалист по страхованию, аквизитор, актуарий, андеррайтер и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления» [3, с. 44].

При управлении рисками предприятия в основном применяют два вида воздействия: стратегия и тактика. Стратегия — это искусство планирования, руководства, который основан на качественных прогнозах. Стратегии управления рисками соответствует определенный набор правил и ограничений при принятии управленческих решений.

Тактика — это определенные методы и приемы, которые направлены на достижение поставленной цели. Задачей тактики управления является выбор наиболее оптимального решения и приемлемых в данной ситуации методов и приемов управления.

Высокий уровень расходов на контроль и управление рисками обусловил необходимость системного (комплексного) подхода к управлению рисками.

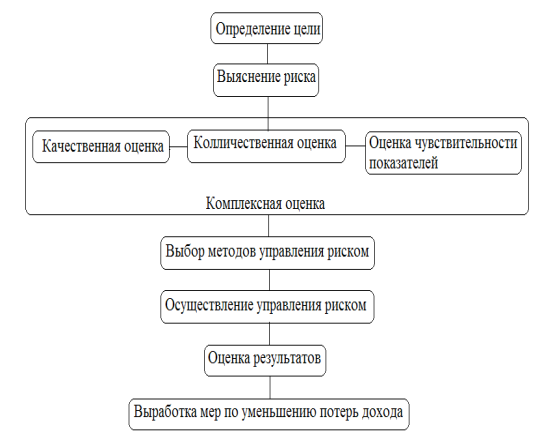

Процесс управления финансовым риском в виде алгоритма, представленного на рисунке 1.

Рис. 1. Алгоритм управления финансовым риском

Рассмотрим составляющие алгоритма управления финансовым риском более подробно:

Определение цели. Конечно же, основной целью управления рисками является ограждение деятельности предприятия от воздействия внешних факторов, внутренних факторов и обеспечения эффективной деятельности даже в условиях несовершенства рынка.

Выяснение риска. На данном этапе происходит идентификация риска, выяснение источника его возникновения, его факторов и этапа работы, на котором возник данный вид риска.

И. А. Бланк: «Комплексная оценка позволяет проводить интегральную оценку риска посредством качественного анализа. Этот вид анализа основывается на поэлементной оценке влияния внутренних и внешних факторов. Кроме того, качественный анализ имеет целью определить возможные виды риска (их состав) и факторы, влияющие на их уровень. Качественная оценка риска проводится преимущественно экспертными методами. Количественный анализ сводится к определению конкретного размера денежного ущерба по видам риска и в целом. Количественная оценка риска предполагает математическую оценку» [1, с. 220].

Для определения того, как сильно ожидаемая доходность будет отличаться от запланированной, предлагается использовать метод анализа чувствительности показателей, который включает следующие этапы:

Задается взаимосвязь между исходными и результирующими; показателями в виде математического уравнения.

Определяются наиболее вероятные значения для исходных показателей и возможные диапазоны их изменений [2, с. 449].

Путем изменения значений исходных показателей исследуется их влияние на конечный результат.

Менее рискованным считается вариант с меньшей чувствительностью.

«Выбор методов управления риском — в соответствии с результатами предыдущего этапа осуществляется выбор того или иного метода управления риском, как правило, руководствуясь концепцией приемлемого риска (неприемлемый для фирмы риск, как правило, приемлемым стать не может) и если затраты по нему меньше, чем эффект от использования этого метода» [4, с. 55].

При управлении рисками методы можно использовать несколько методов, то есть комбинировать их.

Управление рисками предприятия предполагает непосредственное регулирование процесса управления рисками, осуществление планирования работ и контроль за организацией выполнения плана предполагаемых мероприятий.

Оценка результатов — оценка соответствия полученных результатов целям программы управления рисками и расчет эффективности каждого мероприятия по управлению риском.

Выработка мер по уменьшению потерь дохода — оценка и возможно изменение ранее разработанных риск-планов, с учетом тех этапов, которые были описаны выше. Построение функционально ориентированных схем управления финансовыми рисками предприятия, проведение мониторинга — непрерывное наблюдение за параметрами объекта с целью их контроля и своевременного воздействия на ситуацию, использование дополнительных методов воздействия на риски.

В работе К. В. Балдина предлагается примерная форма «портфеля идентифицированных проектируемых финансовых рисков для различных видов деятельности на примере инвестиционной, кредитной, производственной и торговой деятельности» [2, с. 103] (таблица 1).

Таблица 1

Примерный проектируемый портфель финансовых рисков

|

Виды идентифицированных финансовых рисков |

Виды деятельности | |||

|

Инвестиционная деятельность |

Кредитная деятельность |

Производственная деятельность |

Торговая деятельность | |

|

1. Внешние (систематические) финансовые риски | ||||

|

1. Процентный риск |

* |

* |

* | |

|

2. Депозитный риск |

* | |||

|

3. Инфляционный риск |

* |

* |

* |

* |

|

4. Налоговый риск |

* |

* |

* | |

|

2. Внутренние (несистематические) финансовые риски | ||||

|

1. Риск банкротства |

* |

* |

* | |

|

2. Инвестиционный риск |

* |

* | ||

|

3. Кредитный риск |

* |

* |

* | |

Политика управления финансовыми рисками может быть оформлена в виде бизнес — плана риск менеджмента.

Разработанный документ позволяет в концентрированной форме изложить механизм и принципы политики управления финансовыми рисками предприятия, а так же оценить ее эффективность.

Таким образом, управление рисками — это деятельность, направленная на классификацию рисков, идентификацию, их анализ и оценку, разработку путей защиты от риска. Риск-менеджмент представляет собой систему управления риском и экономическими, точнее, финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления.

Литература:

- Бланк, И. А. Антикризисное финансовое управление предприятием / И. А. Бланк. — Киев: Ника-центр: Эльга, 2019. — 663 с.

- Балдин, К. В. Управление рисками в предпринимательстве: учебник / Балдин К. В., Воробьев С. Н. — М.: Дашков и К, 2020. — 963 с.

- Гасанов, Б. Г. Риск-менеджмент: учеб. пособие / Н. В. Напхоненко, М. Р. Караева; Южно-Российский государственный политехнический университет (НПИ) имени М. И. Платова. — Новочеркасск: ЮРГПУ (НПИ), 2020. — 110 с.

- Гигеренцер, Г. Понимать риски: как выбирать правильный курс / Герд Гигеренцер; [пер. с англ. А. Кузина]. — Москва: Колибри, 2019. — 351 с.

- Гончаренко, Л. П. Риск-менеджмент: учебное пособие / Л. П. Гончаренко, С. А. Филин. — Москва: КноРус, 2020. — 216 с.